{kind=link}

Kurs franka szaleje, tak droga szwajcarska waluta nie była jeszcze nigdy. Tymczasem analitycy rynkowi są zgodni, że frank dalej będzie szybował w górę i całkiem realna jest perspektywa osiągnięcia przez niego wartości 6 złotych. To wyjątkowo trudna sytuacja dla polskich Frankowiczów, z pewnością dużo bardziej groźna niż przed laty, kiedy raty kredytów zaczęły po raz pierwszy rosnąć. Kredytobiorcy zostaną wkrótce ugodzeni z dwóch stron – wzrośnie zarówno kurs stosowany przez banki do przeliczania rat, jak i oprocentowanie kredytów. Co mogą zrobić Frankowicze aby bronić się przed rosnącymi ratami kredytów? Wyjściem jest pozew przeciwko bankowi wraz z wnioskiem o sądowe zawieszenie płatności rat.

- Prognozy dotyczące kursu franka nie są optymistyczne. Niewątpliwie dojdzie do jeszcze bardziej znaczącego umocnienia się szwajcarskiej waluty względem złotówki. Najbliższe miesiące pokażą czy przebita zostanie symboliczna granica 6 złotych za franka.

- Raty kredytów frankowych wzrosną niebawem o kilkaset złotych – zarówno z powodu drożejącego franka, jak i podwyżki stóp procentowych w Szwajcarii. Część kredytobiorców może znaleźć się w sytuacji krytycznej i nie będzie w stanie regulować swoich zobowiązań.

- Jedynym rozsądnym wyjściem jest pozwanie banku oraz złożenie do sądu wniosku o wstrzymanie spłaty rat na czas trwania procesu. Sądy wydały do tej pory mnóstwo postanowień o udzieleniu zabezpieczenia roszczeń kredytobiorców.

- Przygotowanie pozwu wraz z wnioskiem o zabezpieczenie najlepiej powierzyć dobrej kancelarii frankowej. Istnieje wówczas duża szansa na powodzenie całej sprawy, tj. uzyskanie zabezpieczenia roszczeń i szybkie unieważnienie umowy kredytowej.

- W dalszej części artykułu prezentujemy dwa postępowania, które zakończyły się ekspresowymi unieważnieniami wadliwych umów frankowych i gdzie jednocześnie doszło do sądowego wstrzymania spłaty rat.

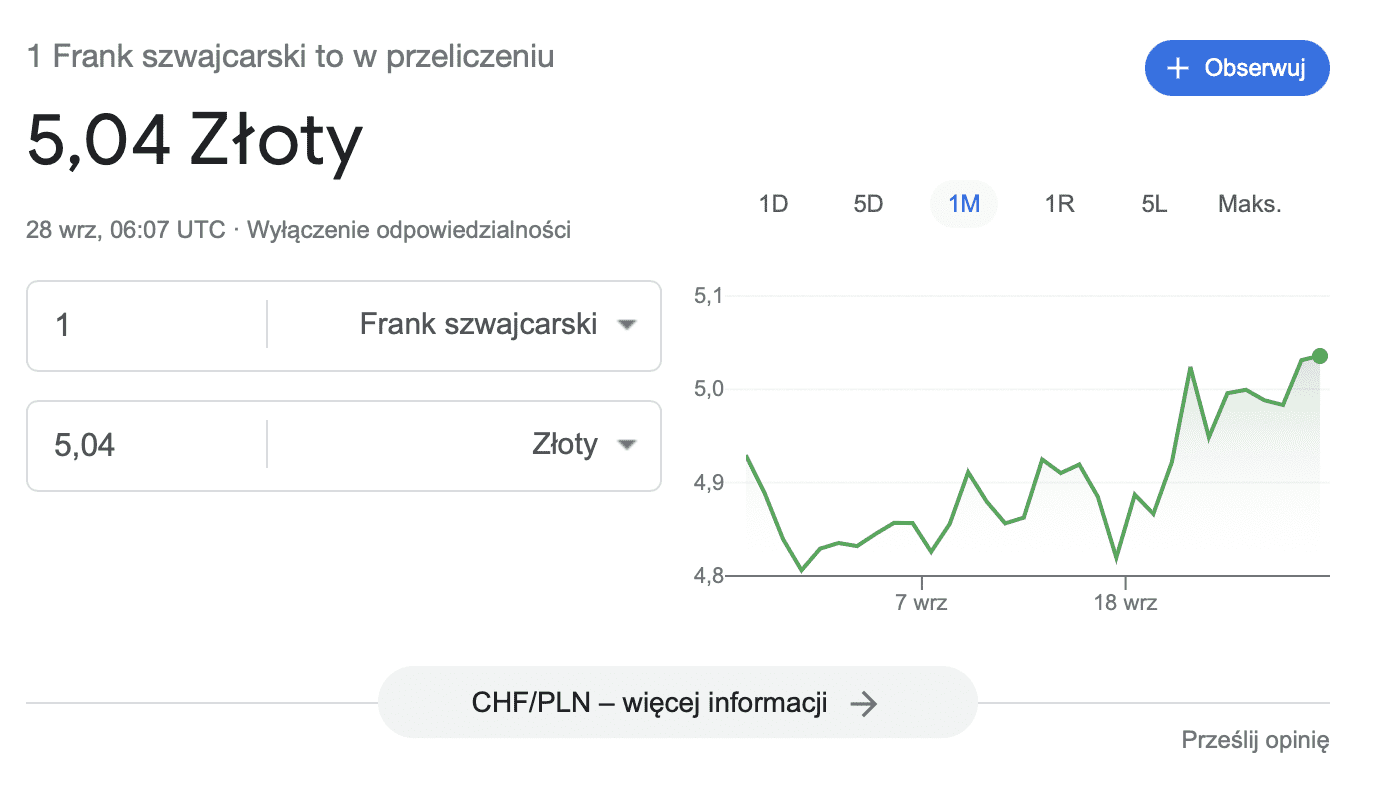

Frank szwajcarski będzie jeszcze droższy

Kurs franka szwajcarskiego od wielu lat umacnia się wobec złotego, ale teraz osiągnął poziom dwukrotnie wyższy niż w latach, kiedy zaciągane były kredyty frankowe. Od dłuższego czasu wartość szwajcarskiej waluty oscyluje wokół 5 złotych.

Pamiętnego 15 stycznia 2015 roku, który przeszedł do historii jako „czarny czwartek”, kiedy szwajcarski bank centralny uwolnił kurs swojej waluty, jej wartość przekroczyła barierę 5 złotych jedynie na moment, a aktualnie jest to sytuacja permanentna.

Dodatkowo prognozy odnośnie do kursu franka są mało optymistyczne dla Frankowiczów. Eksperci przewidują, że szwajcarska waluta będzie w dalszym ciągu drożeć i niewykluczone, że za kilka miesięcy będziemy płacić 6 złotych za franka.

Rosnący gwałtownie kurs CHF to po części efekt wybuchu wojny na Ukrainie, mobilizacji wojskowej ogłoszonej przez Rosję, kryzysu energetycznego w Europie oraz spodziewanej recesji gospodarczej na świecie. Pozornie mogłoby wydawać się, że są to wydarzenia niezwiązane bezpośrednio z kursami walut.

W praktyce rynki finansowe reagują mocno na każde zawirowania nie tylko gospodarcze, ale także geopolityczne. W sytuacjach kryzysowych inwestorzy mają awersję do ryzyka i kierują kapitał w stronę bezpiecznych aktywów, do których zalicza się szwajcarska waluta.

Niestety Polska, jako rynek wschodzący, jest traktowana przez inwestorów z nieufnością, czego skutkiem jest osłabienie się złotego w stosunku do wiodących walut światowych. Nie ma złudzeń co do tego, że relacja CHF do PLN będzie dalej się pogarszać na niekorzyść posiadaczy kredytów waloryzowanych kursem szwajcarskiej waluty.

Raty kredytów pójdą mocno w górę

Do niedawna skutki wzrostu franka łagodziły kredytobiorcom ujemne stopy procentowe w Szwajcarii, jednak w wyniku dwóch podwyżek stóp przez szwajcarski bank centralny w czerwcu i we wrześniu, urosły one o 1,25 proc. i są aktualnie na poziomie dodatnim.

Na obie decyzje SNB kurs franka zareagował wzmocnieniem wobec złotówki. Co gorsza, Szwajcarom zależy aktualnie na silnej walucie i nie wykluczają interwencji na rynku walutowym aby osiągnąć ten cel.

To bardzo złe wieści dla posiadaczy kredytów w CHF. W niedalekiej przyszłości odczują w ratach zarówno wzrost kursu przeliczeniowego, jak i sporo wyższe odsetki od kredytu.

Stosowany jako podstawa oprocentowania kredytów frankowych wskaźnik SARON 3M, w wyniku zaordynowanych przez szwajcarski bank centralny podwyżek, już poszedł w górę o ponad pół punktu procentowego, a jego wartość będzie się dalej ukierunkowywała w stronę aktualnego poziomu stóp w Szwajcarii.

Obecnie podstawowa stopa w tym kraju kształtuje się na poziomie 0,5 proc., ale w dniu 15 grudnia prawdopodobnie zostanie ponownie podwyższona.

Co mogą zrobić Frankowicze z wysokimi ratami?

Frankowicze nie są pozbawieni instrumentów do obrony przed gwałtownymi wzrostami rat kredytów w CHF oraz praktycznym podwojeniem wartości zadłużenia. Skala w jakiej rośnie saldo kredytów frankowych – pomimo że są one regularnie spłacane od kilkunastu lat – obnaża wady prawne i nieuczciwy charakter tych umów.

Posiadacze takich kredytów mają prawo zakwestionować umowy kredytowe w sądzie i domagać się ich unieważnienia oraz zwrotu nieprawnie pobranych przez bank kwot.

Korzyści z unieważnienia umowy to:

- Uwolnienie się od toksycznego zadłużenia we franku szwajcarskim (umowa całkowicie znika).

- Wykreowane przez bank saldo zadłużenia spada do 0.

- Nie trzeba dalej płacić rat kredytowych.

- Z bankiem należy rozliczyć się wyłącznie z nominalnej kwoty kredytu, nie trzeba płacić odsetek.

- Wyrok unieważniający umowę w oparciu o teorię dwóch kondykcji oznacza, że tylko bank jest zobligowany do zwrotu na rzecz kredytobiorcy wpłaconych przez niego rat, a o zwrot wypłaconego kapitału bank musi się osobno upomnieć.

- Kredytobiorcy, którzy spłacali raty bezpośrednio w CHF, osiągają olbrzymie zyski na różnicach kursowych (drożejący frank działa tutaj na ich korzyść).

- Wysokie ustawowe odsetki za opóźnienie płatne za czas trwania procesu (aktualna stawka to 12,25 proc.).

- Pozbycie się hipoteki na kredytowanej nieruchomości i możliwość swobodnego dysponowania mieszkaniem bądź domem.

Wniosek o sądowe wstrzymanie spłaty rat kredytu CHF

Wyroki w sprawach frankowych zapadają nierzadko w krótkim czasie od wniesienia pozwu. To efekt usprawnienia procesów przez sądy oraz ukształtowania się na dobre korzystnej linii orzeczniczej.

Trzeba jednak uwzględnić fakt, że dwuinstancyjne postępowanie może trwać od kilkunastu miesięcy do kilku lat. Można jednak legalnie zawiesić spłatę rat kredytowych na cały czas trwania procesu aż do momentu, kiedy sąd wyda prawomocny wyrok unieważniający umowę.

Wraz z pozwem do sądu można złożyć wniosek o udzielenie zabezpieczenia roszczeń poprzez wstrzymanie obowiązku spłaty rat. Takie wnioski są rozpatrywane w pierwszej kolejności, maksymalnie w ciągu kilku tygodni. Sądy do tej pory na ogół przychylały się do wniosków o udzielenie zabezpieczenia jeżeli spłacony został już cały pożyczony kapitał kredytu, albo w razie gdy zła kondycja finansowa banku mogłoby w przyszłości utrudnić lub uniemożliwić wyegzekwowanie wyroku.

W obecnej sytuacji, kiedy raty kredytów rosną w sposób nieprzewidywalny, sądy będą z pewnością jeszcze częściej akceptować wnioski o udzielenie zabezpieczenia. W obliczu dużego prawdopodobieństwa wydania wyroku unieważniającego wadliwą umowę kredytową, spłata coraz wyższych rat niepotrzebnie powiększyłaby skalę rozliczeń stron.

Wniosek o udzielenie przez sąd zabezpieczenia powinna przygotować doświadczona kancelaria frankowa. Dobre umotywowanie wniosku to podstawa sukcesu. Za przykład niech posłużą dwie sprawy prowadzone przez Kancelarię Sosnowski – Adwokaci i Radcowie Prawni. W obu przypadkach doszło do szybkiego unieważnienia umów kredytowych, a ponadto sądy udzieliły kredytobiorcom zabezpieczenia poprzez wstrzymanie spłaty rat.

Unieważnienie umowy banku PKO BP w Elblągu plus zawieszenie spłaty rat

Posiadacze kredytu frankowego MIX zaciągniętego w banku PKO BP w 18 miesięcy od zainicjowania procesu uzyskali wyrok unieważniający umowę. Zapadł on 9 sierpnia 2022 r. w Sądzie Okręgowym w Elblągu, gdzie sprawa toczyła się pod sygn. akt I C 63/21. Na mocy tego wyroku zasądzony został także zwrot przez bank nadwyżki ponad kwotę kapitału kredytu.

Jeszcze przed wydaniem wyroku sąd wydał prawomocne postanowienie o zabezpieczeniu roszczeń kredytobiorców, wstrzymując obowiązek spłaty rat. Sąd zakazał ponadto bankowi wypowiadania umowy kredytowej oraz rozpowszechniania informacji o zadłużeniu kredytobiorców.

Unieważnienie kredytu mBanku w Warszawie oraz wstrzymanie płatności rat

Sprawa o sygn. akt XXVIII C 5675/21 toczyła się przed Sądem Okręgowym w Warszawie i dotyczyła umowy mBanku pn. „Multiplan”. Kredytobiorczyni złożyła pozew przeciwko bankowi w maju 2021 r., a już 26 kwietnia 2022 r. zapadł w tej sprawie korzystny wyrok. Postępowanie w I instancji toczyło się zatem tylko 11 miesięcy.

Umowa kredytowa została uznana za nieważną, a na rzecz kredytobiorczyni zasądzona została olbrzymia kwota blisko 633 tys. złotych. Dodatkowo sąd udzielił powódce prawomocnego zabezpieczenia roszczeń poprzez wstrzymanie spłaty rat kredytu na cały czas trwania procesu. W ten sposób może ona czekać w komfortowych warunkach na prawomocny wyrok sądu II instancji.