{kind=link}

To niesamowite, jak chwiejne jest stanowisko rządu w sprawie abuzywnych kredytów frankowych. Jeszcze na początku kadencji obecnej władzy frankowicze byli wspierani w swojej drodze po sprawiedliwość, a banki publicznie karcono za opieszałość w aktualizowaniu programów ugodowych i przeciąganie postępowań sądowych. Dziś sytuacja wygląda zupełnie inaczej: to stronie konsumenckiej (a przede wszystkim jej pełnomocnikom prawnym) zarzuca się chęć przedłużania sporów sądowych, a powodem tej strategii ma być rzekoma pogoń za odsetkami ustawowymi za opóźnienie. Równolegle w sądach wciąż toczą się sprawy, które w ogóle nie powinny do nich trafić, a które zostały zainicjowane przez sektor bankowy, próbujący wycisnąć z frankowego sporu tyle, ile się da. Zarówno finansowo, jak i medialnie. Ofiarami zawziętości bankowców są państwo Dziubak, czyli najsłynniejsi frankowicze w Polsce, którzy, mimo wygranej przed TSUE i unieważnienia umowy w krajowym sądzie, wciąż nie mogą się uwolnić od absurdalnych roszczeń swoich przeciwników. Jak się okazuje, nie są jedyni.

Z tekstu dowiesz się:

- Dlaczego prawomocny wyrok w sprawie o nieważność i zapłatę nie zawsze kończy spór sądowy z bankiem

- Jak wygląda aktualna propozycja legislacyjna Ministerstwa Sprawiedliwości skierowana do frankowych konsumentów, zainteresowanych unieważnieniem umowy

- Dlaczego to nie banki, a frankowicze krytykują projekt ustawy frankowej i jak ta ustawa może się przełożyć na sprawność procesów sądowych

- Z jakiego powodu Ministerstwo Sprawiedliwości zdradziło obywateli i postanowiło ułatwić bankom dochodzenie (potencjalnie przedawnionych już) roszczeń o zwrot kapitału?

Banki budują kolejne zakręty na prostej drodze frankowiczów do unieważnienia umów. Pomaga im Ministerstwo Sprawiedliwości

Nie ma tygodnia, abyśmy nie prezentowali na łamach naszego portalu entuzjastycznych doniesień kancelarii prawnych o ekspresowych wyrokach wydawanych przez polskie sądy w sprawach o kredyty frankowe. Unieważnienie umowy w kilka miesięcy, które staje się prawomocne z uwagi na niezaskarżenie go do sądu II instancji, nie jest już rzadkością. Ale to tylko jedna strona medalu. Rzadziej mówi się o procesach, które ciągną się po osiem, dziesięć lat, a przyczyna jest oczywista – prawnicy nie chcą się chwalić takimi sprawami (zwłaszcza jeśli te nie znalazły do tej pory szczęśliwego finału, z zasądzeniem na rzecz konsumenta pełnej korzyści odsetkowej), ponieważ informacje te nie działają motywująco na potencjalnych klientów.

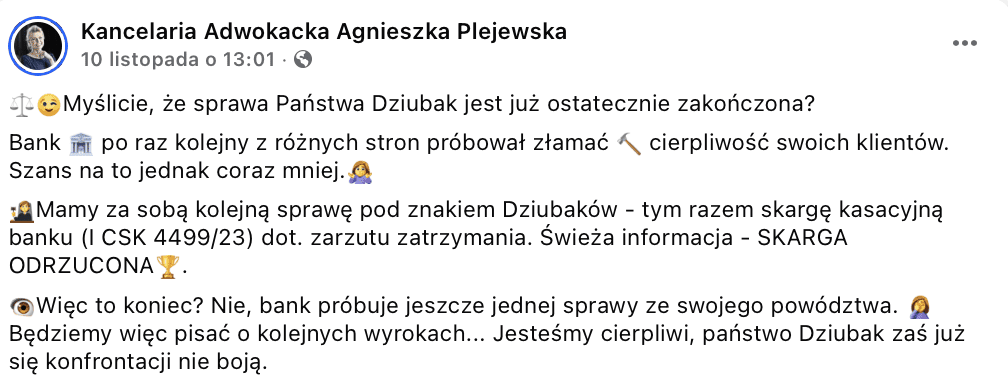

Frankowicze z pewnością nie mogą czuć się podbudowani tym, co obecnie dzieje się w sprawie państwa Dziubaków – małżeństwa kredytobiorców, które przed laty pozwało Raiffeisen, a zagadnienia prawne związane z tym sporem trafiły przed oblicze TSUE. Wyrok w sprawie C-260/18 zapadł 3 października 2019 roku i był w pełni korzystny dla kredytobiorców. Co więcej, ustanowił nowy standard orzeczniczy w podobnych sprawach – sądy krajowe wreszcie zaczęły rozumieć, że abuzywne klauzule przeliczeniowe prowadzą do wyeliminowania umowy z obrotu prawnego.

Na prawomocny wyrok sądu krajowego państwo Dziubak musieli jednak poczekać. Ten zapadł 7 lutego 2023 roku – decyzją Sądu Apelacyjnego w Warszawie utrzymany został wyrok z 2020 roku, w części dotyczącej nieważności umowy. Co ważne, w apelacji doszło do zmiany sposobu rozliczeń: Sąd Okręgowy zdecydował się bowiem na zastosowanie teorii salda, co skutkowało odwołaniem strony powodowej. Sąd Apelacyjny uznał roszczenie powodów dotyczące zapłaty, przy czym zaakceptował również zarzut zatrzymania zgłoszony przez bank.

Mogłoby się wydawać, że na tym sprawa się skończy. Nic bardziej mylnego. Bank nadal walczy z Dziubakami, tym razem w Sądzie Najwyższym. Zgadza się, w dobie jednolitego orzecznictwa sądów krajowych i w 1,5 roku po podjęciu przez SN ustawy frankowej banki nadal składają skargi kasacyjne i bezsensownie przepalają gigantyczne środki na sprawy, które nie mają szans powodzenia. Można wręcz dojść do wniosku, że państwo Dziubak, są „karani” przez bank dla przykładu, jako najsłynniejsi frankowicze w Polsce, należy jednak przy tym podkreślić, że nie są odosobnieni w swojej tułaczce po sądach. Takich spraw, w których banki maksymalnie przeciągają spór, wyczerpując ścieżkę odwoławczą w Polsce, jest więcej, o czym świadczą komentarze zdesperowanych kredytobiorców w social mediach.

Polacy, którzy latami walczą o wyjście z frankowej pułapki, chcą rekompensaty w postaci odsetek. Wspierają ich kancelarie

Wśród tych dramatycznych historii, wskazujących na bezradność wymiaru sprawiedliwości wobec cynicznej strategii sektora bankowego, nie brak takich, których akcja wciąż rozgrywa się na etapie okręgu lub apelacji. Kredytobiorcy, którzy – mimo trwającego wiele lat sporu – wciąż nie wiedzą, kiedy otrzymają prawomocny wyrok, liczą już tylko na jedno: na to, że sąd choć częściowo zrekompensuje im długi czas oczekiwania poprzez zasądzenie odsetek ustawowych za opóźnienie. Niestety, jak pokazują wypowiedzi przedstawicieli Ministerstwa Sprawiedliwości, zwłaszcza pełnomocniczki ds. ochrony praw konsumenta, oczekiwania kredytobiorców nie spotykają się w środowisku rządowym z ciepłym przyjęciem.

Przeciwnie. Strona ministerialna w swoich wypowiedziach na potrzeby mediów uderza w bardzo podobne tony, co sektor bankowy. Atakowane są kancelarie prawne, za to, że nie godzą się na scenariusz, w którym strony są rozliczane saldem, co skutkuje pozbawieniem kredytobiorcy odsetek ustawowych za opóźnienie. Z medialnych manipulacji wynika, że odsetki te stanowią zarobek kancelarii, nie zaś rekompensatę wypłacaną konsumentowi za przewlekłość postępowania. Bardzo często pomijany jest też wątek tego, kto tak naprawdę powinien te odsetki płacić. A płacą je przecież banki, które są winne procederu frankowego, nie zaś Skarb Państwa. Tym bardziej trudno zrozumieć niechęć, z jaką strona rządowa odbiera obawy konsumentów o projektowane zmiany w przepisach dotyczących potrącenia, o których nieco więcej za chwilę.

Przepis na przewlekłość postępowania frankowego jest prosty. Kluczowym czynnikiem jest… osoba sędziego

Tak naprawdę bardzo niewiele trzeba, by sprawa o nieważność umowy kredytu frankowego została zamrożona na blisko dekadę – wystarczy, że lata temu została przypisana do referatu sędziego, który po dziś dzień (mimo licznych wyroków TSUE i uchwały frankowej) nie zmienił swojego podejścia do abuzywności klauzul przeliczeniowych. Pół biedy, jeśli taki sędzia wyda wyrok oddalający roszczenie kredytobiorcy – wówczas można złożyć apelację, a jeśli wyrok zapadł w II instancji, frankowiczowi przysługuje skarga kasacyjna. Ale co zrobić, jeśli sprawa jest na zaawansowanym etapie, odbyło się w niej kilka rozpraw, oddzielonych od siebie wielomiesięcznymi przerwami, a wyroku jak nie było, tak nie ma?

Oczywiście jest to skrajny scenariusz, ale nie nierealny. Wystarczy sprawdzić, co dzieje się obecnie w niektórych dużych apelacjach, nieposiadających wyspecjalizowanych wydziałów frankowych. Sędziowie cywiliści, którzy obok franków zajmują się także sprawami z innych kategorii, wydają po kilka wyroków miesięcznie, a ich referaty dosłownie puchną od apelacji kredytobiorców. Kilkukrotnie alarmowaliśmy już, że jeśli dynamika orzecznicza się nie zmieni, to osoby, których sprawy trafiły do tych wydziałów, będą czekać na prawomocne wyroki całe dekady.

Jaka jest odpowiedź Ministerstwa Sprawiedliwości na ten problem? Środkiem zaradczym ma być ustawa frankowa, której projekt przed miesiącem został poddany pod pierwsze czytanie w Sejmie.

Ustawa frankowa może mieć kluczowy wpływ na sytuację w apelacji. Efekt będzie daleki od oczekiwań strony społecznej…

Według projektodawcy, znajdujące się w ustawie rozwiązania usprawnią i przyśpieszą trwające postępowania. Wątpliwości co do tego mają z kolei eksperci prawni, wskazujący na potencjalne negatywne konsekwencje nowych rozwiązań legislacyjnych, zwłaszcza w sądach II instancji. Zgodnie z art. 5 projektu, wydłużeniu mając ulec terminy na zgłoszenie przez bank zarzutu potrącenia w sprawie o nieważność zainicjowanej przez konsumenta. Po zmianach pozwana instytucja będzie mogła potrącić swoje roszczenie do końca postępowania w sądzie II instancji (a w praktyce aż do wydania wyroku, jeśli spór ma zostać rozpatrzony na posiedzeniu niejawnym, co staje się coraz częstsze).

Jeżeli banki zaczną nadużywać nowych uprawnień, doprowadzą do sytuacji, w której postępowania apelacyjne ulegną wydłużeniu. W wielu przypadkach może być potrzebna dodatkowa rozprawa, na której sąd przeanalizuje wysokość zgłoszonego potrącenia, a także zasadność roszczenia banku. Mogą zdarzać się także sytuacje odwrotne, w których sąd zaakceptuje potrącenie mimo sprzeciwu strony konsumenckiej, w efekcie czego bank będzie w stanie wyegzekwować potencjalnie przedawnione roszczenie.

Nie zapominajmy o tym, że banki masowo negują roszczenia kredytobiorców dotyczące abuzywności klauzul przeliczeniowych. Utrzymują, że umowy te są ważne, co nie przeszkadza im w domaganiu się zwrotu kapitału kredytu, do którego instytucja finansowa miałaby prawo wyłącznie w sytuacji uznania nieważności umowy.

Gdyby sądy wykazywały się konsekwencją w analizowaniu zasadności roszczeń składanych przez banki, zwracałyby uwagę na ten brak logiki: z jednej strony bank twierdzi, że umowa jest ważna, z drugiej, nierzadko w osobnym pozwie, domaga się zwrotu użyczonej klientowi kwoty. To dwie wzajemnie wykluczające się strategie, bo albo bank stoi na stanowisku, że umowa jest ważna, albo chce, by klient oddał, to co pożyczył – a wówczas najrozsądniejszym rozwiązaniem byłoby właśnie skorzystanie z potrącenia.

Dualizm, którym nacechowana jest strategia banków, powinien prowadzić de facto do uznania, że bank nieskutecznie upomniał się o zwrot kapitału, a jeśli od pozwu o nieważność minęły ponad 3 lata, takie roszczenie powinno zostać ocenione jako przedawnione. Jeśli ustawa frankowa wejdzie w życie, ułatwi bankom procedurę dochodzenia potencjalnie przedawnionych roszczeń – banki będą dążyć do potrącenia na jak najpóźniejszym etapie postępowania sądowego, by utrudnić kredytobiorcy podniesienie zarzutu przedawnienia i ograniczyć możliwość odwołania się. W tym miejscu należy podkreślić też, że po wejściu w życie ustawy frankowej sądy apelacyjne będą rozpatrywać odwołania kredytobiorców w składach jednoosobowych. Sprawdźmy, co to oznacza w praktyce.

O wyniku sprawy w apelacji zadecydują poglądy sędziego? Bankowcy już zacierają ręce…

Konflikt frankowy trwa już ponad dekadę, a w międzyczasie banki dogłębnie poznały pogląd poszczególnych sędziów na sprawy z tej kategorii. Zmiany legislacyjne pozwolą więc sektorowi na indywidualne dostosowywanie strategii procesowej do osoby danego sędziego. Jeśli sprawa trafi na biurko orzecznika, który ściśle trzyma się unijnej linii orzeczniczej i niewiele sobie robi z subtelnych wskazówek pochodzących z Ministerstwa Sprawiedliwości, bank zapewne będzie dążył do szybkiego zakończenia sporu z uwagi na widmo zasądzenia wysokich odsetek ustawowych za opóźnienie. Niewykluczone, że w takich przypadkach krótko po wyznaczeniu sędziego bank wystąpi wobec frankowicza z sensowną propozycją ugodową, byleby tylko nie dopuścić do niekorzystnego wyroku (będzie miał jeszcze jedną, być może nawet ciekawszą opcję, o której więcej za chwilę).

Inaczej będzie, jeśli sprawa trafi do sędziego, który polubił się z teorią salda i uważa, że następstwem jej zastosowania jest pozbawienie kredytobiorcy odsetek ustawowych za opóźnienie. Wówczas bank może wręcz „grać” na przewlekłość, bo długi proces nie przełoży się na wysokość kwoty wypłaconej kredytobiorcy (wręcz stanie się prawdopodobne, że kredytobiorca nie dostanie ani grosza – zwłaszcza jeśli nie spłacił bankowi kapitału kredytu).

Jeśli spojrzymy na ustawę frankową pod tym właśnie kątem, szybko zrozumiemy, dlaczego bankowcy pochlebnie wypowiadają się o pomysłach Ministerstwa. Projektowane rozwiązania są korzystne dla sektora bankowego, i to na wielu płaszczyznach. Prócz nowych możliwości dawanych przez potrącenie, banki będą mogły liczyć między innymi na zwrot połowy opłaty za pozew lub apelację w przypadku ich cofnięcia do 6 miesięcy od wejścia w życie ustawy. To piękny prezent dla sektora – bo wyobraźmy sobie następujący scenariusz: bank, niezadowolony z wyroku sądu I instancji, składa apelację. Jeśli ta trafi do sędziego, który w swojej praktyce orzeczniczej sprzyja bankom, jest się z czego cieszyć: kredytodawca będzie kontynuował spór w II instancji, licząc na rewizję zaskarżonego wyroku na swoją korzyść. Natomiast gdy apelacja zostanie zarejestrowana w referacie sędziego, który trzyma się ściśle europejskiej linii orzeczniczej, bank będzie mógł skorzystać z „promocji”, jaką zapewni mu ustawa frankowa, i wycofać odwołanie, odzyskując połowę uiszczonej opłaty.

Doprawdy, trudno o większą uprzejmość ze strony obozu rządzącego. Zwłaszcza że wprowadzając ten przepis, rządzący zapłacą za jego realizację pieniędzmi podatnika. Rząd nie ma przecież własnych pieniędzy i to, co odda bankom, pochodzić będzie ze Skarbu Państwa.

W tym miejscu pora przejść do najważniejszego, czyli do próby odpowiedzi na pytanie, dlaczego polityczni decydenci tak uparcie dążą do uchronienia banków przed „twardym lądowaniem” w sądach?

Rządzący mają tylko jeden powód, by bronić banków przed frankowiczami…

Choć trudno w to uwierzyć, frankowicze w całej tej legislacyjnej awanturze grają postacie drugoplanowe. Oficjalnie chodzi o usprawnienie procesów, które masowo zalały polski wymiar sprawiedliwości, i z którym to problemem sądy po prostu sobie nie radzą. W naszym przekonaniu rzeczywistym przedmiotem troski rządzących nie są postępowania, które JUŻ toczą się w sądach, a te, które dopiero mogą do nich trafić. Rzecz dotyczy sporów o WIBOR i sankcję kredytu darmowego, których, póki co, jest niewiele. Sytuacja jest jednak niezwykle dynamiczna, ponieważ w TSUE toczy się równocześnie kilka postępowań dotyczących zagadnień prawnych, które mogą pogrążyć polski sektor bankowy w stopniu znacznie większym niż franki. W ciągu najbliższych kilkunastu miesięcy Trybunał Sprawiedliwości UE ma odpowiedzieć między innymi na pytanie o to, czy bank ma prawo pobierać od konsumenta odsetki od kredytowanej prowizji lub ubezpieczenia. Jeśli okaże się, że praktyka ta narusza prawa konsumenta, do sądów ruszą tysiące osób zainteresowanych sankcją kredytu darmowego.

Aktualnym problemem pozostają wciąż kwestie klauzul zmiennego oprocentowania. Pełnomocnicy strony powodowej zmienili taktykę i obecnie nie koncentrują się już na samym wskaźniku WIBOR, a na tym, jak banki informowały o ryzyku związanym ze zmiennym oprocentowaniem. Jeżeli w przyszłości okaże się, że banki miały obowiązek informować kredytobiorcę w sposób jasny i zrozumiały o ryzyku drastycznego wzrostu stawki WIBOR, przekładającego się na wzrost raty kredytu, sektor będzie miał poważny problem. Gdy sądy zaczną badać kolejne umowy kredytowe, w stronę TSUE posypią się najprawdopodobniej dodatkowe pytania. Trudno przewidzieć, jak ukształtuje się linia orzecznicza w sprawach z tej kategorii. Dlatego, z punktu widzenia zarówno samych banków, jak i strony rządowej, dużo lepszym rozwiązaniem jest stworzenie maksymalnie niekorzystnego środowiska do kwestionowania umów kredytowych. Temu właśnie może służyć ustawa frankowa – pokazuje ona stronie konsumenckiej, że kilkanaście wyroków TSUE i uchwała Sądu Najwyższego to za mało, by zagwarantować Polakom stabilność orzeczniczą w sprawach, w których przeciwnikiem procesowym jest duża korporacja.

Istotnym elementem w strategii realizowanej przez pomysłodawców ustawy jest zohydzenie kancelarii prawnych, które w ogromnym stopniu przyczyniły się do klęski banków na salach sądowych. Gdyby nie prawnicy, którzy już 10 lat temu, wbrew dominującemu poglądowi sądów i opinii publicznej, uwierzyli w rację kredytobiorców, masowych spraw frankowych po prostu by nie było. Nie rozmawialibyśmy dziś o rezerwach banków na ryzyka prawne, ugodach i potrzebie wystandaryzowania bezpiecznego wzorca umowy kredytowej. Aktywność kancelarii prawnych stanowi zagrożenie nie tylko dla samych banków, ale również dla rządzących, dla których sprawowanie władzy jest znacznie łatwiejsze w warunkach stabilnego systemu finansowego. Kryzys w sektorze bankowym zawsze jest problemem rządzących, ponieważ dotyka bezpośrednio krajowej gospodarki i wpływa na późniejsze wybory obywateli dokonywane przy urnach wyborczych.

Dla Państwa Polskiego frankowicze są problemem dnia wczorajszego, historią, do której wystarczy naprędce dopisać epilog. Natomiast kancelarie, które biorą pod lupę kolejne produkty bankowe, są zagadnieniem do pilnego rozpracowania, a ponieważ nie da się ich w demokratycznym państwie po prostu zdelegalizować, trzeba je zdyskredytować. Tak, aby przeciętny Polak był bardziej skłonny zawierzyć swój los bankowcowi niż prawnikowi.

PODSUMOWANIE:

Zmiany legislacyjne w obszarze franków, proponowane przez obecny rząd, są najprawdopodobniej częścią większej strategii, ukierunkowanej na zniechęcenie społeczeństwa do kwestionowania umów kredytowych. Elementem tej samej strategii jest oszczercza kampania skierowana przeciwko kancelariom prawnym reprezentującym w sądach konsumentów. Zarówno banki, jak i polityczni decydenci wiedzą, że kancelarie bacznie analizują kolejne wzorce umów kredytowych, poszukując w nich zapisów o charakterze abuzywnym. A ponieważ nie da się wyeliminować ryzyka z już zawartych umów (sąd jest zainteresowany treścią umowy na dzień jej podpisania), pozostaje rozwiązanie w postaci unieszkodliwienia podmiotów, które odpowiadają za kwestionowanie nieuczciwych klauzul.