{kind=link}

Za nami kolejne emocjonujące posiedzenie sejmowych komisji w sprawie projektu ustawy frankowej. Na chwilę obecną wiadomo, że nie ostatnie – posłowie nie zdążyli omówić wszystkich artykułów projektu, a zatem niezbędne będzie wyznaczenie trzeciego terminu, po którym, najprawdopodobniej, ustawa trafi do drugiego czytania w Sejmie. Co udało się ustalić członkom komisji podczas czwartkowej dyskusji poświęconej projektowi? Jakie stanowiska wygłosiła strona społeczna, a jakie postulaty przedstawili reprezentanci sektora bankowego? Zapraszamy do naszej relacji z posiedzenia.

Z tekstu dowiesz się:

- Co z poprawkami do projektu ustawy frankowej, których domagała się strona społeczna

- Jaka jest przyszłość zarzutu potrącenia w sprawach o kredyty w CHF

- Kto z obecnych na posiedzeniu domagał się zakończenia prac nad projektem, i z jakim skutkiem

- Czyje postulaty wybrzmiały najgłośniej w trakcie posiedzenia, a czyje przeszły bez większego echa.

Drugie posiedzenie sejmowych komisji ws. ustawy frankowej ujawniło kolejne wady projektu. Padają pytania o sens prac nad projektem

W czwartek o godzinie 12.00 członkowie Komisji Sprawiedliwości i Praw Człowieka oraz Komisji Gospodarki i Rozwoju spotkali się po raz drugi celem przedyskutowania projektu ustawy, potocznie określanej mianem „frankowej”. Posiedzenie w sprawie projektu trwało ok. 2 godzin i przebiegło w dość nerwowej atmosferze. Na posiedzeniu, prócz członków komisji, stawili się przedstawiciele strony konsumenckiej (w tym m.in. mec. Karolina Pilawska, mec. Marcin Lizurek, mec. Karol Wenus, mec. Emil Mędrecki, Arkadiusz Szcześniak, Ziemowit Bagłajewski) oraz sektora bankowego (w tym m.in. Katarzyna Urbańska, mec. Karolina Łuczak).

Z przykrością musimy odnotować, że zainteresowanie części członków komisji poruszaną na posiedzeniu problematyką było niewielkie, o czym można się przekonać, oglądając retransmisję dyskusji. Widok posłów z nosami w telefonach, zanurzonych w wirtualnym świecie i absolutnie niezaangażowanych w to, co dzieje się na sali, jest przytłaczający i nie świadczy najlepiej o powadze, z jaką reprezentanci narodu traktują swoją misję w Sejmie. Oczywiście, nie dotyczy to wszystkich członków komisji – aktywnością w trakcie posiedzenia wyróżnili się posłowie Dominik Jaśkowiec (Koalicja Obywatelska), Małgorzata Wassermann (Prawo i Sprawiedliwość) oraz Michał Wójcik (Prawo i Sprawiedliwość). Po stronie rządowej aktywny był oczywiście sekretarz stanu w Ministerstwie Sprawiedliwości, Arkadiusz Myrcha.

Dużym minusem organizacyjnym był ograniczony czas na przeprowadzenie posiedzenia, co zmusiło przewodniczących komisji do bardzo oszczędnego dysponowania czasem wypowiedzi. W efekcie przedstawiciele strony społecznej, mający liczne uwagi do projektu, byli zmuszeni do maksymalnego skracania swoich wystąpień, a w kilku przypadkach musieli przerwać wypowiedź w połowie zdania. Był to jeden z czynników wpływających na jakość i temperaturę debaty, a przede wszystkim główny powód, dla którego wartość merytoryczna dyskusji nad projektem została w zauważalny sposób obniżona.

Dokładne analizy i ważne informacje dla kredytobiorców.

Śledź nasze profile, aby wzmocnić ich widoczność i być na bieżąco:

Znana frankowa prawniczka nagłaśnia niejasności dotyczące wymagalności roszczenia banku

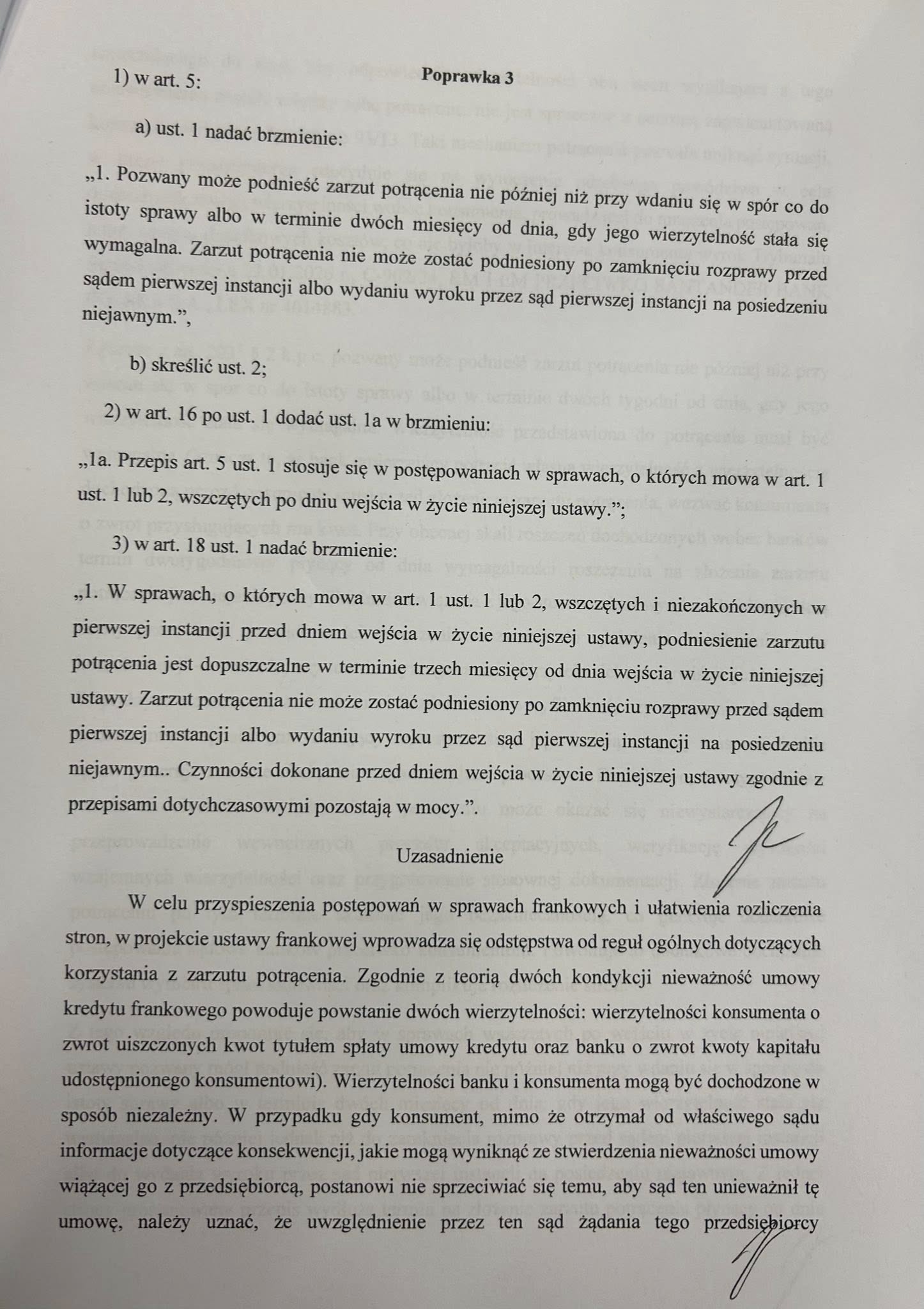

Merytoryczna dyskusja zaczęła się od wystąpienia posła Jaśkowca, który przedstawił pięć nowych poprawek do ustawy, w tym zmianę jej tytułu. Następnie głos zabrała mec. Karolina Pilawska, po której było widać ogromną determinację do tego, by uświadomić zebranym, jakie mogą być skutki wprowadzenia ustawy w dyskutowanym kształcie. Wypowiedź mec. Pilawskiej koncentrowała się wokół wymagalności roszczenia banku. W tym miejscu należy wskazać, że poprawka nr 3, zaproponowana przez resort sprawiedliwości, podobno w odpowiedzi na obiekcje strony konsumenckiej, zakłada zmianę terminu na zgłoszenie zarzutu potrącenia przez stronę pozwaną. Według nowego brzmienia tego przepisu bank ma mieć maksymalnie dwa miesiące na zgłoszenie potrącenia, licząc od dnia, w którym jego wierzytelność stała się wymagalna.

I teraz w grę wchodzi wyrok C-902/24 w sprawie Herchoski, wydany 22 stycznia 2026 roku, a konkretnie motyw 85, w którym TSUE jasno wskazuje, że wierzytelność banku o zwrot kapitału, podniesiona jako zarzut ewentualny, nie może stać się wymagalna przed ustaleniem przez właściwy sąd nieważności samej umowy. Na gruncie tego motywu powstaje zatem pytanie o zgodność wyroku TSUE z projektowaną poprawką.

Jednak mecenas Pilawska „zaatakowała” poprawkę z nieco innej strony. Mianowicie odniosła się do postanowienia sędzi Sądu Najwyższego, Marty Romańskiej, z 8 października 2025 roku, sygnatura I CSK 345/25. Była to sprawa z powództwa kredytobiorców przeciwko bankowi o ustalenie i zapłatę, w której bank złożył skargę kasacyjną. Sąd odmówił przyjęcia skargi do rozpoznania i wydał do swojego postanowienia obszerne, kilkunastostronicowe uzasadnienie. Oto fragment tego uzasadnienia, do którego nawiązywała w swoim wystąpieniu mec. Pilawska:

„Pozwany, nie przesądzając, czy jego własna wierzytelność w ogóle istnieje, nie może postawić jej w stan wymagalności, co w konsekwencji wyłącza możliwość skutecznego potrącenia. Nieskuteczne jest warunkowe podniesienie w postępowaniu sądowym zarzutu potrącenia, w sytuacji przedstawienia do potrącenia niewymagalnej wierzytelności. ”

Warto podkreślić, że SSN Marta Romańska jest tzw. „paleo” sędzią, czyli została nominowana przed „starą” KRS. Podkreślamy to ze względu na fakt, iż ostatnimi czasy przedstawiciele sektora bankowego lubią bagatelizować znaczenie stanowisk wydawanych przez neosędziów (w tym marginalizują znaczenie uchwały frankowej z kwietnia 2024 roku) i jednocześnie promują w przestrzeni publicznej korzystne dla nich postanowienia „paleo” sędziów dotyczące teorii salda.

Ustawa frankowa, zamiast uporządkować sytuację, wprowadzi chaos w krajowym orzecznictwie?

Zdaniem mec. Pilawskiej, proponowane przez Ministerstwo Sprawiedliwości przepisy nie usprawnią postępowań, tylko je wydłużą. Prawniczka zwraca uwagę, że w projekcie ustawy nie ma żadnego „kija” na banki, stanowiącego zachętę do korzystania z potrącenia w miejsce pozwów o zwrot kapitału. Przypomnijmy, że obecnie przedstawiciele sektora bankowego utyskują na krótki, bo zaledwie dwutygodniowy termin na skorzystanie z tego środka, a w pierwszej wersji projektu ustawy resort proponował, by potrącenie było dla banków dostępne do końca postępowania w II instancji. Pomysł ten został szeroko oprotestowany przez środowiska konsumenckie, czego efektem jest poprawka, skracająca ów termin do dwóch miesięcy, tyle że liczonych od momentu powstania wymagalności bankowego roszczenia.

Dodatkowo w poprawce wskazano, że zarzut potrącenia będzie mógł być podniesiony nie później niż przed końcem postępowania w I instancji. Przepis odnosi się do nowych postępowań, które zostaną wszczęte po wejściu w życie ustawy. W odniesieniu do procesów, które już trwają, Ministerstwo Sprawiedliwości proponuje, by zastosować podobne rozwiązanie, z zastrzeżeniem nieco dłuższego, bo trzymiesięcznego terminu na zgłoszenie potrącenia (liczonego od momentu wejścia w życie ustawy).

W ocenie prawniczki proponowane przez resort zmiany wprowadzą bałagan w orzecznictwie, które w tej chwili jest przecież jasne. W konsekwencji banki znów zaczną składać apelacje, wzrośnie liczba skarg kasacyjnych wysyłanych do Sądu Najwyższego, a kredytobiorcy będą przystawać na niekorzystne dla nich ugody, byleby tylko zakończyć przeciągający się spór z bankiem. Prawniczka postuluje, aby w ustawie zapisać wprost, że spory frankowe powinny być rozsądzane zgodnie z teorią II kondykcji, jak również by sprecyzować w niej, co z wymagalnością roszczenia oraz za jakie okresy kredytobiorcy należą się odsetki ustawowe za opóźnienie.

Mec. Pilawska prognozuje, że resort nie osiągnie swoich celów na drodze ustawy i nie doprowadzi do usunięcia bankowych pozwów o zwrot kapitału z sądowych statystyk. Pozwy zostaną – banki, zdaniem Pilawskiej, ich nie wycofają, chociażby z obawy o scenariusz, w którym sąd nie uznaje potrącenia. Problem natomiast zacznie się w sprawach z powództwa kredytobiorcy.

Dodatkowo mec. Pilawska wskazała, że art. 5a (dotyczący odsetek i wprowadzony rzekomo w odpowiedzi na protesty konsumentów – przyp.red.) powinien zostać usunięty w całości.

W tym miejscu warto nadmienić, że uwagi mec. Pilawskiej spotkały się z aprobatą przewodniczącego. Ponieważ w swojej wypowiedzi mec. Pilawska zwracała się bezpośrednio do sekretarza stanu w Ministerstwie Sprawiedliwości, w następnej kolejności ustosunkował się on do jej uwag. Wypowiedź Arkadiusza Myrchy była zachowawcza. Potwierdził on, że w niektórych sądach, zwłaszcza okręgowych, procesy frankowe przebiegają sprawniej, podkreślił jednak istnienie problemu w sądach II instancji. W ocenie Arkadiusza Myrchy ustawa ma sens nawet bez zapisów dotyczących potrącenia, chociażby ze względu na pomysł automatycznego zabezpieczenia roszczeń. Sekretarz stanu oznajmił, że nie wszystko da się uregulować ustawą i poinformował, że nie będzie toczył dyskusji o tym, dlaczego banki nie korzystają z potrącenia.

ZBP za wykreśleniem art. 5a z ustawy frankowej. Posłanka z PiS proponuje wycofanie całego projektu

Wkrótce głos w dyskusji zajęła Katarzyna Urbańska, Dyrektor Zespołu Prawno-Legislacyjnego w Związku Banków Polskich. Urbańska mocno skrytykowała art. 5a, wskazując przy tym, że jest to przepis nikomu niepotrzebny, błędny konstrukcyjnie, który wygeneruje problemy i zawiera wzajemnie wykluczające się zdania. Przypomniała, że w kwestii odsetek ustawowych za opóźnienie czekają w TSUE trzy pytania prejudycjalne.

Swoje stanowisko przedstawiła również poseł Małgorzata Wassermann, która, podobnie jak na pierwszym posiedzeniu komisji, nie przebierała w słowach i nie miała do powiedzenia nic przychylnego pod adresem projektu. Posłanka zaproponowała wycofanie prac nad ustawą. Z rozbrajającą szczerością stwierdziła, że „ludzie tego nie chcą”. Słowa Małgorzaty Wassermann spotkały się ze sprzeciwem Arkadiusza Myrchy, który zaczął tak stanowczo oponować przeciwko postulatowi wycofania prac nad projektem, że został aż upomniany przez przewodniczącego komisji.

Przeprowadzono głosowanie nad wnioskiem o odrzucenie ustawy, które zakończyło się 8 głosami „za” i 21 „przeciw”. W międzyczasie poseł Jaśkowiec wycofał skrytykowaną poprawkę do projektu.

Następnie głos zabrał poseł Michał Wójcik, który złożył wniosek formalny o odroczenie posiedzenia. Poseł retorycznie zapytał, dla kogo komisje mają procedować projekt, skoro strony nie są tymi rozwiązaniami zainteresowane: „pierwszy raz się z czymś takim spotykam, jedna i druga strona mówi nie, a wy uparcie mówicie tak” (dla zainteresowanych: wypowiedź miała miejsce ok. godz. 12.54).

Przewodniczący komisji był za dalszą rozmową o ustawie, ale przedstawiciel biura legislacyjnego dał mu do zrozumienia, że głosowanie powinno się odbyć. Także i tym razem przeciwnicy ustawy nie znaleźli poparcia u większości członków komisji (8 głosów „za” i 22 „przeciw”).

Automatyczne zabezpieczenie roszczeń spotkało się z aprobatą środowiska konsumenckiego

Po głosowaniu dyskusja została przekierowana na art. 3, dotyczący automatycznego wstrzymania płatności rat, które ma wejść w miejsce masowo kierowanych wniosków o zabezpieczenie roszczenia. Przepis spotkał się z ciepłym przyjęciem, między innymi ze strony Arkadiusza Szcześniaka ze stowarzyszenia Stop Bankowemu Bezprawiu oraz mec. Karoliny Pilawskiej.

W trakcie posiedzenia kilkukrotnie powracał wątek wymagalności roszczenia banku. Nawiązał do niego między innymi radca prawny Emil Mędrecki, który zasugerował, że poprawka dotycząca wymagalności koliduje z unijnym wyrokiem w sprawie Herchoski. Wierzytelność banku nie staje się wymagalna, jeśli ten przedstawia ją w sądzie jako zarzut ewentualny, co jest przecież powszechną praktyką w sektorze. Z przedmówcą zgodził się Ziemowit Bagłajewski, były zastępca Rzecznika Finansowego, obecnie przedstawiciel jednego ze stowarzyszeń konsumenckich.

Banki apelują o dłuższy termin na zgłoszenie potrącenia. Straszą ustawodawcę zakorkowaniem sądów

Przedstawicielka Związku Banków Polskich, radca prawny Karolina Łuczak, sceptycznie odniosła się do pomysłu ograniczenia terminu na zgłoszenie potrącenia do wspomnianych wcześniej 2 miesięcy (3 msc. dla nowych spraw). W jej ocenie trzy miesiące na zgłoszenie zarzutu potrącenia w kilkudziesięciu tysiącach trwających spraw to zbyt mało. Dała przy tym do zrozumienia, że w ten sposób dojdzie do zakorkowania sądów, co spotkało się ze zdziwieniem przewodniczącego komisji, który przyznał, że nie za bardzo rozumie, jak zarzut potrącenia miałby wpłynąć na przewlekłość postępowania. Dodał przy tym, że sam jest praktykiem.

W nawiązaniu do wypowiedzi przedstawicielki ZBP mecenas Marcin Lizurek stwierdził, że żaden termin nie byłby dla banków odpowiedni. Trudno się z tym nie zgodzić. Banki nie otrzymały przecież setek tysięcy pozwów z dnia na dzień – roszczenia wpływały stopniowo i pozywane instytucje miały czas, by odpowiednio zareagować, zabezpieczając swoje interesy. Umyślnie tego nie zrobiły – czy rozsądne jest więc pokładanie wiary w tym, że teraz będzie inaczej?

Mec. Lizurek nawiązał także do art. 5 ust. 1 w powiązaniu z art. 18 ust. 1, dając zebranym do zrozumienia, że obawia się problemów interpretacyjnych. Prawnik zaczął się głośno zastanawiać, czy do przepisu nie powinno zostać dodane zastrzeżenie, zgodnie z którym pozwany bank może podnieść zarzut potrącenia, o ile nie kwestionuje nieważności umowy kredytu. O wątpliwościach interpretacyjnych mówił również adwokat Karol Wenus, który wskazał, że art. 5 w obecnym brzmieniu nie wyłącza retroaktywnego skutku potrącenia. Zastanawiał się też, na jaki moment będzie miało skutek złożenie zarzutu potrącenia w sprawach, które już trwają.

Zdaniem mec. Pilawskiej projektodawca powinien usunąć z projektu art. 5 i 18, skoro usunął art. 5a, dotyczący odsetek.

Zasugerowała też, że jeśli resort sprawiedliwości naprawdę chce zapobiec dublowaniu postępowań, powinien wprowadzić karę dla banków za składanie kontrpowództw o zwrot kapitału, na przykład pod postacią podwójnej lub nawet potrójnej opłaty sądowej. W podobnym tonie wypowiedziała się Małgorzata Gołębiowska ze Społecznego Nadzoru Bankowego.

Z kolei mec. Lizurek skrytykował art. 15 (zawierający kontrowersyjny pomysł finansowego premiowania banków za wycofywanie powództwa o zwrot kapitału, apelacji bądź skargi kasacyjnej), określając go mianem niczym nieuzasadnionego ukłonu dla strony bankowej. Mecenas zaproponował również poprawienie art. 8, dotyczącego powództwa wzajemnego, poprzez skrócenie terminu na jego wniesienie. Wyraźnie zmęczony i zrezygnowany Arkadiusz Myrcha zadeklarował wprowadzenie poprawek do art. 8 w drugim czytaniu.

Nim jednak dojdzie do drugiego czytania ustawy w Sejmie, komisje sejmowe spotkają się jeszcze raz celem omówienia pozostałych zapisów projektu. Termin następnego posiedzenia nie jest jeszcze znany. Niewykluczone, że członkowie komisji powrócą do dyskusji w połowie kwietnia, na następnym posiedzeniu Sejmu.

PODSUMOWANIE:

Po dwóch posiedzeniach sejmowych komisji wciąż nie udało się uzyskać konsensusu w sprawie ostatecznego kształtu ustawy frankowej. Mimo naniesienia poprawek dotyczących odsetek ustawowych za opóźnienie strona społeczna wciąż ma wątpliwości o praktyczne skutki forsowanych przez resort zmian. Prawnicy doskonale zdają sobie sprawę z tego, że propozycje legislacyjne Ministerstwa, zwłaszcza dotyczące wymagalności roszczenia banku, a co za tym idzie, także terminów naliczania odsetek ustawowych za opóźnienie, mogą zostać różnie zinterpretowane przez przedstawicieli środowiska sędziowskiego.

Ekspertom prawnym reprezentującym stronę konsumencką zależy na doprecyzowaniu przepisów, tak aby nie było wątpliwości, że nieważne umowy powinny być rozliczane zgodnie z teorią dwóch kondykcji, z gwarancją pełnych odsetek ustawowych należnych konsumentowi. Ministerstwo Sprawiedliwości wyraźnie się do tych rozwiązań nie kwapi. Niechęć do doprecyzowania przepisów jest tak wielka, że na obecną chwilę wydaje się bardziej prawdopodobne, iż resort całkowicie zrezygnuje z art. 5 i 18, niż że „zaszyje” w ustawie forsowane przez frankowych prawników gwarancje.

Ministerstwo Sprawiedliwości wybrało sobie nie najlepszy moment na wprowadzanie poprawek do projektu: w TSUE wciąż toczą się sprawy dotyczące szczegółów rozliczeń stron nieważnej umowy kredytowej, w tym poruszające zagadnienia związane z odsetkami ustawowymi za opóźnienie. Wyroki, które zapadną w tych sprawach, z pewnością będą mieć wpływ na krajowe orzecznictwo. Wprowadzanie nowych rozwiązań legislacyjnych przed publikacją unijnych orzeczeń grozi rozminięciem się krajowych regulacji ze wskazówkami Trybunału. Pytanie, jak wówczas zareagują sądy: wezmą pod uwagę prymat unijnych orzeczeń nad krajowym prawem czy może zignorują jednoznaczne wskazówki TSUE i pójdą za głosem Ministerstwa Sprawiedliwości?

Odpowiedzialna władza nie powinna testować tego scenariusza. Trudno jednak posądzać ustawodawcę o odpowiedzialne podejście, w sytuacji, w której prace nad projektem specustawy są kontynuowane mimo tak szerokiej krytyki. A ta pochodzi przecież nie tylko ze strony środowisk konsumenckich, ale i od przedstawicieli sektora bankowego, którzy przez zapoznaniem się ze szczegółami legislacyjnych propozycji resortu byli gorącymi zwolennikami regulacji.