{kind=link}

Każdego dnia kredytobiorcy złotowi spotykają się z medialnym przekazem, wg którego ich umowy oparte o WIBOR są niemożliwe do podważenia. I patrzą na te zapewnienia z coraz większym dystansem, albowiem docierają do nich newsy o kolejnych prokonsumenckich wyrokach w sprawach dotyczących klauzul zmiennego oprocentowania. Dwa takie wyroki zapadły 20 listopada 2025 roku, w dwóch różnych sądach, a mapa podobnych przypadków regularnie rozszerza się o kolejne lokalizacje. Na wyrzucenie WIBORu z umowy kredytobiorcy przestają patrzeć jak na precedens – już nie tylko Sąd Okręgowy w Suwałkach dostrzega niedbałość banków w spełnianiu obowiązków informacyjnych względem konsumenta. I choć banki w swojej oficjalnej narracji przeczą, jakoby hipoteki złotowe dało się skutecznie podważyć, intensywnie pracują nad wystandaryzowaniem modelowego wzorca umownego. Nie mogą się też doczekać, aż WIBOR przestanie być publikowany i zostanie zastąpiony stawką POLSTR. Czy wówczas rozwijająca się saga wiborowa znajdzie swój finał? A może dopiero zacznie się rozkręcać?

Z tekstu dowiesz się:

- Co ustaliły sądy w dwóch prokonsumenckich wyrokach, wydanych 20 listopada 2025 roku

- Dlaczego Sąd Okręgowy w Bielsku-Białej zdecydował się unieważnić umowę kredytu złotowego, mimo że kredytobiorca otrzymał od banku prognozy wzrostu stawki WIBOR

- Niewypełnienie których obowiązków informacyjnych może oznaczać eliminację WIBORu z umowy lub uznanie całego zobowiązania za nieważne

- Po co bankom modelowy wzór umowy kredytu hipotecznego i dlaczego prace nad takim standardem rozpoczęły się dopiero niedawno.

Kolejni sędziowie dołączają do grona wiborowych sceptyków. Kredytobiorcy złotowi pozbywają się ryzyka generowanego przez klauzule zmiennego oprocentowania

Listopad przyniósł w Polsce nie tylko załamanie pogody, ale i poważny przełom w kwestii WIBORu: z kolejnych sądów I instancji płyną pomyślne dla kredytobiorców wieści orzecznicze, dające nadzieję na zwycięstwo nad wadliwym systemem. Do listy sądów, które z dużą dozą podejrzliwości patrzą na sposób wypełniania obowiązków informacyjnych przez banki, dołączają kolejne jednostki. W sierpniu swój sceptycyzm wobec klauzuli wiborowej okazał Sąd Rejonowy w Cieszynie, który w sprawie I C 523/25 dopatrzył się nieprawidłowości w sposobie poinformowania konsumenta o ryzyku związanym ze zmienną stawką. W sprawie pozwanym był PKO Bank Polski, czyli największy kredytodawca na naszym rynku.

W październiku zapadły kolejne dwa interesujące wyroki, spośród których pierwszy dotyczył nieważności umowy kredytu hipotecznego zaciągniętego w 2021 roku. W sprawie I C 600/23 Sąd Okręgowy w Suwałkach doszedł do wniosku, że bank nie przekazał konsumentowi wymaganych informacji na temat ryzyka stawki WIBOR, zaś sam mechanizm zmiany oprocentowania został mu przedstawiony w sposób nie dość jasny i zrozumiały.

Wyrok wydano 23 października – tego samego dnia podobnie surowy dla instytucji finansowej okazał się Sąd Rejonowy w Koninie, rozpatrujący sprawę V GC 659/22. W tym przypadku spór stron dotyczył umowy leasingu opartej o stawkę WIBOR. Obie strony sporu miały status przedsiębiorcy, a mimo to umowa została wyeliminowana z obrotu prawnego. Przyczyną było między innymi naruszenie obowiązków informacyjnych leasingodawcy względem klienta, brak równowagi kontraktowej stron oraz wadliwie skonstruowany mechanizm samej stawki.

Sąd w Bielsku-Białej eliminuje z obrotu prawnego hipotekę opartą o WIBOR. Przyczyną niedopełnienie przez bank obowiązków informacyjnych

O tym, jak kredytobiorcy złotowi radzą sobie w sądach w listopadzie, możemy się dowiedzieć między innymi ze strony Kancelarii Sosnowski Adwokaci i Radcowie Prawni, która w środę opublikowała wpis poświęcony wyrokowi w sprawie I C 1283/24. Wyrok zapadł 20 listopada 2025 roku w Sądzie Okręgowym w Bielsku-Białej, który zdecydował się stwierdzić nieważność umowy kredytu hipotecznego w PLN, podpisanej w 2015 roku. Prawnicy kancelarii we wpisie blogowym szczegółowo opisują, czego dotyczył spór oraz jak doszło do wydania tego wyroku.

Jak dowiadujemy się z wpisu, klienci kancelarii pożyczyli od banku kwotę 255 tys. zł. W momencie zawierania umowy oprocentowanie kredytu wynosiło 5,80 proc., a miesięczna rata kredytowa wynosiła początkowo ok. 1400 zł. Gdy stawka WIBOR zaczęła rosnąć, pociągnęła za sobą wzrost wysokości miesięcznego zobowiązania kredytobiorców – ich rata wzrosła w pewnym momencie do 2200 zł. Kredytobiorcy zgłosili się po pomoc prawną w kwietniu 2024 roku, a pozew przeciwko bankowi został złożony w sądzie w maju tego samego roku (sprawę prowadzili adw. Jacek Sosnowski oraz adw. Dennis Jonczyk).

Postępowanie sądowe trwało ok. 17 miesięcy, w jego ramach sąd przeprowadził cztery rozprawy, na których przesłuchał strony oraz świadków. W wyroku sąd przychylił się do roszczeń kredytobiorców, tj. uznał nieważność umowy kredytowej oraz zasądził na ich rzecz zwrot świadczenia nienależnego w kwocie 171 889,11 zł, wraz z odsetkami ustawowymi za opóźnienie. Z szacunków kancelarii wynika, że zysk kredytobiorców z tego (nieprawomocnego) wyroku to 234 tys. zł.

Spór sądowy stron oparł się o obowiązki informacyjne ciążące na banku względem kredytobiorcy. Pełnomocnicy kredytobiorców przyznają, że pozwany bank w trakcie procedury zawierania umowy przedstawił klientom szereg dokumentów i symulacji, ukazujących przykłady tego, jak może zmieniać się wysokość raty kredytowej w przypadku wzrostu stopy oprocentowania. Przykłady ukazywały symulację dla wzrostu stóp procentowych do poziomu 5, 10 i 15 proc. Ponadto bank udostępnił kredytobiorcom symulację całkowitego kosztu kredytu i łącznej kwoty do spłaty. Zaciągnięcie kredytu wiązało się również z podpisaniem oświadczeń, w których kredytobiorcy potwierdzili, że mają świadomość ryzyka wynikającego ze zmiennej stopy procentowej oraz że zaznajomili się z przekazanymi przez bank symulacjami.

Można więc odnieść wrażenie, że bank zrobił wszystko, by zabezpieczyć się przed pozwem o nieważność tej umowy i dołożył wszelkich starań, by kredytobiorcy otrzymali niezbędną wiedzę o ryzykach związanych z produktem. To jednak tylko pozory.

Sąd, analizując umowę, sprawdził jak bank zdefiniował mechanizm oprocentowania, wziął pod lupę również same symulacje. W efekcie doszedł do wniosku, że zapisy umowne dotyczące czynników wpływających na zmianę oprocentowania były niewystarczająco precyzyjne. Umowa nie zawierała definicji wskaźnika WIBOR, ani nie wyjaśniała, kiedy może dojść do zmiany stawki. Prowadziło to do sytuacji, w której kredytobiorca nie tylko nie był w stanie samodzielnie wyliczyć należnych bankowi odsetek, ale i nie znał podstawy ich zmiany. A skoro tak, to jak mógł ocenić ryzyko związane z produktem kredytowym?

Treść wyroku i cała procedura poprzedzająca decyzję o eliminacji umowy z obrotu prawnego pokazują, jak krajowy wymiar sprawiedliwości może wdrożyć zalecenia wyrażone w stanowisku Rzecznika Generalnego TSUE w sprawie C-471/24. Sąd zbadał, czy główne warunki umowne zostały przedstawione w sposób jasny i zrozumiały, a gdy okazało się, że nie, przeszedł do oceny tych warunków pod kątem ewentualnej abuzywności. W ocenie sądu bank naruszył interesy konsumenta, co skutkowało eliminacją całej umowy z obrotu prawnego.

Ta sama unijna dyrektywa (93/13/EWG), która chroni kredytobiorców frankowych przed abuzywnymi klauzulami kredytów pseudowalutowych, pozwoliła złotówkowiczom z powyższego przykładu na uwolnienie się od umowy zawierającej nietransparentne zapisy dotyczące ryzyka zmiennej stopy procentowej.

Tego samego dnia zapadł jeszcze jeden korzystny dla kredytobiorców wyrok, tym razem dotyczący umowy pochodzącej z 2016 roku, zawartej z Pekao S.A. Sprawa o sygnaturze I C 383/24 została rozpatrzona przez Sąd Okręgowy w Jeleniej Górze. Decyzją sądu z umowy kredytowej wykreślone zostaną klauzule niedozwolone, dotyczące sumy stopy bazowej kredytu mieszkaniowego. Na rzecz kredytobiorców zasądzono kwotę 37 740,89 zł wraz z odsetkami ustawowymi za opóźnienie, liczonymi od 12 kwietnia 2024 roku do dnia zapłaty. Jest to kwota, którą kredytobiorcy nadpłacili bankowi, wykonując umowę w oparciu o zawarte w niej zapisy niedozwolone.

Z motywów ustnych wyroku wynika, że bank nie wypełnił w sposób należyty obowiązków informacyjnych wobec swojego klienta, w tym między innymi w zakresie tego, czym właściwie jest WIBOR, jak jest ustalany oraz kto administruje tym wskaźnikiem. Kredytobiorców w niniejszej sprawie reprezentowała Kancelaria Prawna Frejowski Twardygrosz Wspólnicy.

Prokonsumenckie wyroki w sprawach o WIBOR docierają do mediów z opóźnieniem. Skala sukcesów konsumentów może być wyższa, niż wynika to z aktualnych doniesień

Chcielibyśmy podkreślić, że podobnych wyroków unieważniających klauzulę abuzywną bądź całą umowę, w której ta klauzula się znalazła, jest zapewne znacznie więcej, tylko nie wszystkie przebijają się do opinii publicznej. O części orzeczeń media są informowane ze sporym opóźnieniem – taka sytuacja miała miejsce w sprawie wyroku Sądu Okręgowego w Olsztynie z sierpnia br., o którym w piątek 28 listopada poinformowały duże media branżowe, w tym między innymi bankier.pl i Business Insider, niestety bez podania sygnatury.

W tym przypadku spór dotyczył umowy kredytowej zawartej przez powodów w 2021 roku – kredytodawcą był Bank Spółdzielczy w Szczytnie. Kredytobiorcy złożyli swoją reklamację na niedozwolone postanowienia umowne dotyczące zmiennego oprocentowania opartego o stawkę WIBOR we wrześniu 2024 roku. W wysłanym kredytodawcy wezwaniu do zapłaty domagali się zwrotu 150 tys. zł, tytułem nadpłaty odsetek. W obliczu odrzucenia reklamacji, kredytobiorcy złożyli pozew sądowy, co miało miejsce w styczniu 2025 roku.

Sąd przeanalizował sporną umowę kredytową, w wyniku czego zorientował się, że bank nie poinformował w żadnym z przekazanych kredytobiorcy dokumentów kredytowych o tym, czym jest stawka WIBOR 3M, kto jest jej administratorem oraz w jaki sposób jest ustalana. W efekcie sąd uznał, że kredytobiorców nie wiążą zapisy umowne odnoszące się do stawki referencyjnej, a podstawą oprocentowania umowy jest stała marża banku. W wyniku tego orzeczenia złotówkowicze odzyskają od pozwanego banku kwotę 150 tys. zł. Wyrok jest nieprawomocny, a apelacja banku w niniejszej sprawie została złożona 7 października 2025 roku.

Wątek obowiązków informacyjnych związanych ze stawką WIBOR pojawia się również w sprawach o sankcję kredytu darmowego. O jednym z takich przypadków poinformowała w piątek Kancelaria Radcy Prawnego Beaty Strzyżowskiej. Sygnatura sprawy to I C 529/24 – wyrok zapadł 10 kwietnia 2025 roku w Sądzie Rejonowym w Grodzisku Mazowieckim. Przedmiotem sporu była umowa kredytu konsolidacyjnego, w przypadku której sąd zasądził od banku na rzecz kredytobiorców zwrot prowizji.

W niniejszym przypadku pozwany bank pobierał od kredytobiorcy odsetki od kwoty prowizji, której kredytobiorca nie otrzymał do ręki. W umowie sąd zauważył szereg uchybień, polegających między innymi na zaniżeniu RRSO, nieprawidłowym wypełnieniu obowiązków informacyjnych w zakresie pobierania odsetek od kredytowanej prowizji, a także nieprzekazaniu kredytobiorcy rzetelnej wiedzy w przedmiocie działania wskaźnika WIBOR oraz ryzyka generowanego przez ten wskaźnik.

Opinia publiczna nie zna dokładnej skali pozwów o WIBOR. Postępowania w I instancji nie toczą się tylko przed sądami okręgowymi

Wobec fali prokonsumenckich wyroków w sprawach kredytów złotowych nie może dziwić, że banki wpadły w prawdziwy popłoch. Jeszcze kilka kwartałów temu bankowcom wydawało się, że masowy spór z konsumentami skończy się na sprawach frankowych. Tymczasem kolejne doniesienia o eliminowaniu klauzul zmiennego oprocentowania z hipotek złotowych zachęcają kredytobiorców do formułowania roszczeń przeciwko bankom. Z medialnego przekazu wynika, że przez pierwsze trzy kwartały 2025 roku do polskich sądów okręgowych wpłynęło blisko 1,3 tys. pozwów „o WIBOR”. W porównaniu do analogicznego okresu ubiegłego roku, liczba takich pozwów wzrosła o niemal 100 proc.

A nie zapominajmy, że podobne sprawy wpływają w I instancji również do sądów rejonowych – zwłaszcza dotyczy to przypadków, w których kredytobiorcy nie domagają się unieważnienia całej umowy, a jedynie eliminacji z niej wskaźnika WIBOR, co prowadziłoby do konieczności rozliczenia się stron z dokonanej nadpłaty. Ta w przypadku młodych kredytów może wynosić poniżej 100 tys. zł, a wówczas sądem właściwym do rozpatrzenia sprawy będzie właśnie ten rejonowy.

O tym, ile spraw o kredyty ze zmiennym oprocentowaniem (oznaczanych symbolem 049 zł) wpływa do sądów rejonowych, możemy się dowiedzieć ze sprawozdań poszczególnych jednostek. Poniżej prezentujemy dane dla wybranych sądów, jest to wpływ za I półrocze 2025 roku:

- Sąd Rejonowy w Piasecznie – 4 sprawy

- Sąd Rejonowy w Lesznie – 2 sprawy

- Sąd Rejonowy Szczecin-Centrum – 1 sprawa

- Sąd Rejonowy w Gorzowie Wielkopolskim – 1 sprawa

- Sąd Rejonowy Poznań-Grunwald i Jeżyce – 3 sprawy

- Sąd Rejonowy Katowice-Wschód – 3 sprawy

- Sąd Rejonowy dla Wrocławia-Fabrycznej – 1 sprawa

- Sąd Rejonowy w Toruniu – 2 sprawy

- Sąd Rejonowy w Kielcach – 1 sprawa

- Sąd Rejonowy w Rybniku – 1 sprawa.

Fenomenem okazał się Sąd Rejonowy w Częstochowie: ze sprawozdania za I półrocze 2025 roku wynika, że we wskazanym okresie do tej jednostki wpłynęło 61 spraw o symbolu 049 zł. W I półroczu br. sąd ten załatwił 33 takie sprawy, w tym w 7 przypadkach powództwo zostało uwzględnione w całości lub w części. Trudno stwierdzić, czy wzmożone zainteresowanie kredytobiorców z tego miasta pozwem jest związane z pytaniami prejudycjalnymi, które zadał Trybunałowi Sprawiedliwości UE tamtejszy Sąd Okręgowy, a które zarejestrowane zostały pod sygnaturą C-471/24. W samym Sądzie Okręgowym w Częstochowie zarejestrowano w I półroczu 13 spraw o symbolu 049 zł, a zatem związek pomiędzy zadanymi pytaniami a wpływem nowych spraw w sądzie rejonowym jest mocno niepewny.

Banki, w obawie o przyszły los WIBORu, doprowadziły do zmiany w fotelu Rzecznika Finansowego?

Oczywiście każda nowa sprawa „złotowa” generuje po stronie banku ryzyko wysłania do TSUE kolejnych pytań o klauzule zmiennego oprocentowania powiązane z WIBORem. Banki doskonale wiedzą, że rosnąca liczba unijnych postępowań przeciwko hipotekom złotowym nie jest dla nich zjawiskiem korzystnym. Starają się więc na różne sposoby zniechęcać kredytobiorców do decyzji o pozwie. Śledząc wpisy złotówkowiczów w sieci, zauważyliśmy niepokojące doniesienia o zmianie nastawienia Rzecznika Finansowego do spraw powiązanych z kredytami w rodzimej walucie. Przypomnijmy, że do czerwca 2024 roku urząd ten sprawował dr Bohdan Pretkiel, który został odwołany ze stanowiska przez premiera.

Przyczyną odwołania miało być rzekome niespełnianie przez dr Pretkiela wymogów formalnych dotyczących siedmioletniego doświadczenia w dziedzinie finansów. Zakulisowo mówi się o tym, że prawdziwą przyczyną nagłego rozstania prawnika ze stanowiskiem mogła być opinia przedstawicieli sektora bankowego – pisała o tym dziennikarka money.pl, Karolina Wysota, w artykule z 19 lipca ur. Wydawałoby się, że stanowisko Rzecznika Finansowego nie będzie długo czekało na obsadzenie. Tymczasem o wyborze nowego RF władze poinformowały dopiero wiele miesięcy później, w grudniu.

Co takiego działo się pomiędzy czerwcem a grudniem, że rządzący tak długo zwlekali z wyborem nowego Rzecznika Finansowego? Nim odpowiemy na to pytanie, cofnijmy się do marca 2024 roku, gdy Bohdan Pretkiel, jeszcze jako RF, wydaje istotny pogląd w sprawie kredytobiorców złotowych z Velo Banku. Rzecznik Finansowy poparł wówczas możliwość poddawania klauzul zmiennego oprocentowania kontroli pod kątem ich nieuczciwego charakteru.

Niedługo później, 31 maja 2024 roku Sąd Okręgowy w Częstochowie kieruje do TSUE pierwsze pytania o WIBOR. Połączenie tych dwóch zdarzeń powoduje, że bankowcy, na myśl o roszczeniach złotówkowiczów, przestają się drwiąco uśmiechać. Zaczynają na poważnie rozważać scenariusz, w którym WIBOR upada, a wraz z nim załamuje się polski system finansowy. Niewykluczone, że to właśnie istotny pogląd z marca 2024 roku kosztował dr Pretkiela posadę.

Gdy pierwsza sprawa „wiborowa” wpłynęła do TSUE, rząd polski stanął przed koniecznością sformułowania swojego stanowiska na potrzeby unijnego postępowania. Powołanie w tym okresie nowego Rzecznika Finansowego byłoby ryzykownym krokiem – bo co by było, gdyby miał on podobne podejście do WIBORu, jak poprzednik? Oficjalnie nowy Rzecznik Finansowy został powołany z dniem 1 stycznia 2025 roku. Stanowisko rządu w sprawie WIBORu zostało wysłane do TSUE pod koniec października 2024 roku.

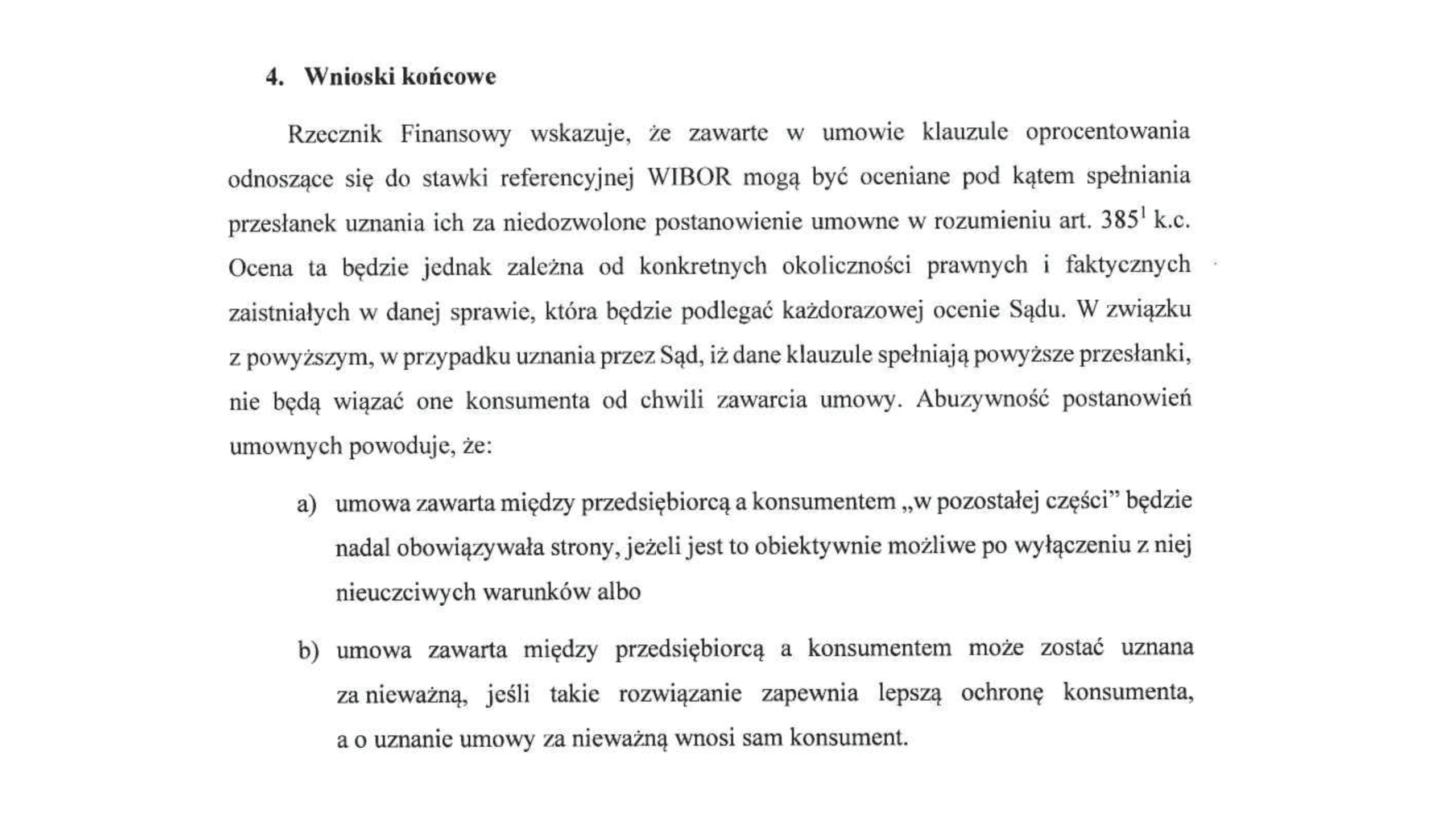

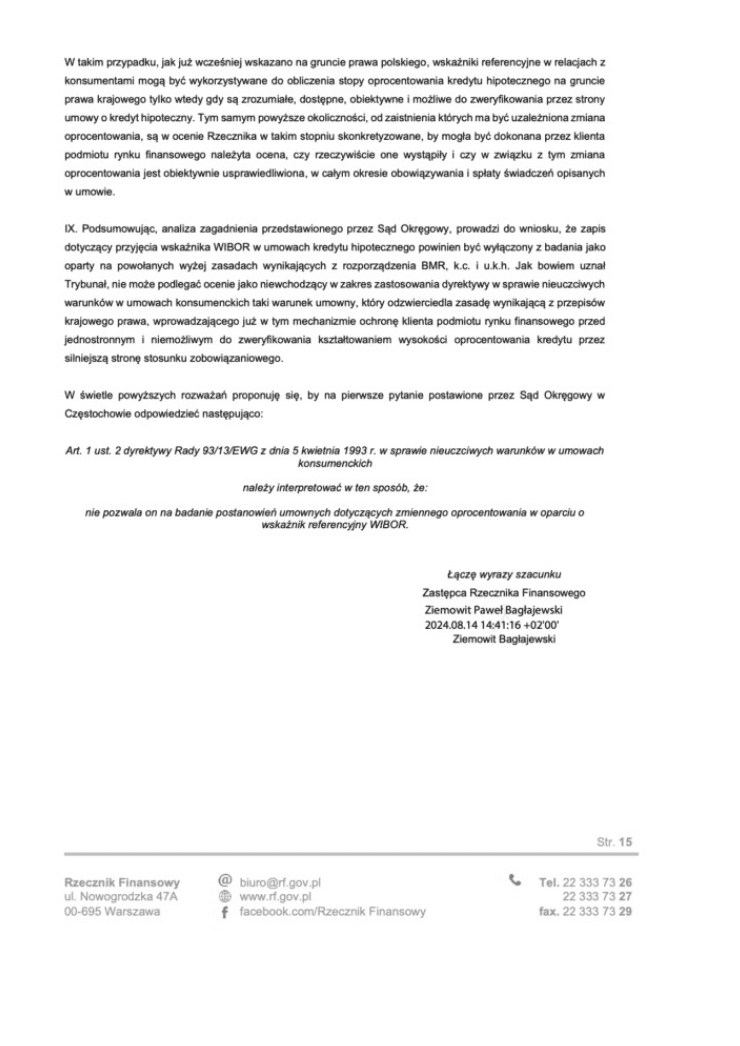

Opinia Rzecznika Finansowego w sprawie nie została pominięta – urząd sporządził ją w połowie sierpnia 2024 roku, już po odsunięciu Pretkiela i przejęciu jego obowiązków przez zastępcę RF, Ziemowita Bagłajewskiego. Tego samego, który w piątek, 28 listopada br., opublikował na łamach Rzeczpospolitej tekst zachwalający ustawę frankową i powielający narrację, według której kancelarie prawne (reprezentujące kredytobiorców) krytykują projekt, mając na celu obronę swojego dotychczasowego modelu biznesowego.

Stanowisko Rzecznika Finansowego w sprawie WIBORu w kilka miesięcy uległo radykalnej zmianie: złotówkowicze nie mogą już liczyć na życzliwość tego urzędu?

Co napisał Bagłajewski, jako zastępca RF, w analizie roboczej pytań zadanych w sprawie C-471/24? Oczywiście uznał, że zapisy dotyczące wskaźnika WIBOR w umowach kredytów hipotecznych powinny być wyjęte spod kontroli krajowych sądów. Poniżej prezentujemy podsumowanie analizy Bagłajewskiego oraz podsumowanie zawarte w wydanej kilka miesięcy wcześniej opinii dr Pretkiela, na potrzeby sporu kredytobiorców z Velo Bankiem. Nawet laik zauważy, czym się różnią.

Jakie podejście do spraw złotowych ma nowy Rzecznik Finansowy, dr Michał Ziemiak? To pytanie do Was, Drodzy Czytelnicy. Jeśli w swoich sprawach „o WIBOR” prosiliście RF o wydanie tzw. istotnego poglądu, podzielcie się z nami, oczywiście anonimowo, informacją o tym, jak ta opinia wyglądała. Docierają do nas, na razie niepotwierdzone, informacje, że podejście RF do takich spraw znacząco się ostatnimi czasy zmieniło. Poniżej przykład wypowiedzi użytkownika X, komentującego wpis poświęcony sukcesowi „wiborowiczów” przed Sądem Okręgowym w Jeleniej Górze.

Jeśli chodzi o te konszachty RF z banksterami to mam przykład u siebie. Opinia po postępowaniu, z założenia bezstronna- wibor cacy, banki cacy, jakiś wyrok w Suwałkach ale nieprawomocny. Widać za co zapłacił stanowiskiem poprzedni RF.

— Pawel (@pawel_sar) November 27, 2025

Reforma wskaźnika referencyjnego zatrzyma falę powództw o WIBOR? Szanse na to są niewielkie…

Zmiana na stanowisku Rzecznika Finansowego to tylko jeden czynnik świadczący o tym, że rządzący (i bankowcy) są gotowi na wiele, by zatrzymać falę powództw o WIBOR. Wielkie nadzieje pokładane są w reformie wskaźnika referencyjnego: niewygodny dla rządu WIBOR zejdzie ze sceny wraz z końcem 2027 roku. Już teraz trwa proces, którego celem jest zastąpienie WIBORu wskaźnikiem POLSTR, zgodnym z globalnymi trendami kluczowych stawek referencyjnych.

Oczywiście samo wstawienie POLSTR w miejsce WIBORu nie „naprawi” umów, które banki zawierały z konsumentami w latach ubiegłych. Dokładnie tak samo, jak wprowadzenie klauzuli antyspreadowej nie naprawiło, przynajmniej w ocenie sądów, umów kredytowych indeksowanych kursem franka szwajcarskiego. Rządzący (i banki) wyraźnie liczą jednak na nowe rozdanie. Na to, że już sama eliminacja WIBORu, który działa na kredytobiorców jak płachta na byka, wygasi tendencje do kwestionowania hipotek złotowych w sądach.

Zarówno politykom, jak i bankom zależy na powstrzymaniu kancelarii przed dalszym kwestionowaniem zapisów umownych dotyczących długoterminowych produktów bankowych. To właśnie dlatego przedstawiciele strony publicznej dyskutują z finansistami nad modelowym wzorcem umowy kredytu hipotecznego, wolnym od klauzul, których ryzyko mogłoby się zmaterializować w bliżej nieokreślonej przyszłości.

Nad legislacyjnymi rozwiązaniami z tego zakresu pracuje zarówno UOKiK, jak i eksperci powiązani z Europejskim Kongresem Finansowym. Celem jest oczywiście eliminacja ryzyka prawnego w umowach, które banki dopiero podpiszą ze swoimi klientami – z ryzykiem już zawartych umów niewiele da się zrobić, no chyba że kredytobiorcy zdecydują się na refinansowanie, oparte o nowe warunki.

Z naszej perspektywy modelowy wzorzec umowy kredytu hipotecznego to krok w słusznym kierunku… zadajemy sobie jednak pytanie, dlaczego instytucje państwowe i środowiska związane z sektorem finansowym rozpoczęły działania w tym zakresie dopiero w ostatnich dwóch latach? Czy przykład kredytów frankowych i masowy upadek pseudowalutowych kontraktów, który rozpoczął się w okolicy 2020 roku, niczego nie nauczył ani legislatorów, ani bankowców?

Dlaczego KNF pozwalał, by w okresie rekordowo niskich stóp procentowych banki oferowały Polakom kredyty na zmiennej stopie procentowej, bez udostępnienia alternatywy w postaci umowy z czasowo stałym oprocentowaniem? Przecież już wtedy wiadomo było, że wzrost stóp procentowych w Polsce jest tylko kwestią czasu.

Pozostaje cierpliwie czekać na wynik prac UOKiK nad nowym standardem umów hipotecznych. Wbrew oczekiwaniom sektora bankowego, taki wzorzec nie zostanie „namaszczony” przez Komisję Nadzoru Finansowego – przewodniczący KNF publicznie odżegnywał się od dawania bankom jakichkolwiek gwarancji przy okazji jednego z organizowanych w Polsce eventów ekonomicznych. Czy to oznacza, że banki nie mogą liczyć na żaden prezent od KNF, który pomógłby im poskromić oczekiwania strony konsumenckiej? Oczywiście Komisja nie będzie aż tak bezlitosna wobec sektora.

Nadzór Finansowy wyświadczył już przedstawicielom tego środowiska ogromną przysługę, wydając rekomendację dotyczącą możliwości refinansowania kredytów na czasowo stałej stopie.

KNF zabroniła refinansowania kredytów z czasowo stałym oprocentowaniem – to prezent dla bankowców, związany z obniżkami stóp procentowych?

Zgodnie z zaleceniami KNF, banki nie powinny refinansować takich hipotek przy pomocy kredytów ze zmiennym oprocentowaniem. Osoby, które dały się „ożenić” z kredytami na czasowo stałej stopie w okresie rekordowo wysokiego WIBORu, i patrzące obecnie, jak stopa referencyjna spada, mogą w tej sytuacji… no właśnie. Mogą co najwyżej spłacać swoje horrendalne odsetki bez najmniejszego zająknięcia, przynajmniej do końca okresu objętego stałym oprocentowaniem.

Zalecenie zostało wydane bankom pod koniec czerwca 2023 roku. Nieco ponad dwa miesiące później, 7 września 2023 roku, NBP podjął decyzję o obniżeniu głównej stopy referencyjnej o 75 punktów bazowych. Miesiąc później nastąpiła kolejna obniżka, o 25 punktów bazowych. Trzeba więc przyznać Nadzorowi Finansowemu, że wiedział, kiedy przestrzec banki przed pokusą refinansowania kredytów ze stałą stopą. A to wszystko oczywiście w imię szeroko pojętego interesu społecznego i minimalizowania ryzyk związanych z hipotekami oprocentowanymi według stopy zmiennej.

Zaiste, konsumenci mają w Komisji Nadzoru Finansowego wiernego przyjaciela. Gdy WIBOR był rekordowo niski, a sposób szacowania zdolności kredytowej wyjątkowo liberalny, banki nie miały nawet obowiązku posiadania w swoich ofertach kredytu hipotecznego na czasowo stałej stopie. Obowiązek ten został wprowadzony dopiero pod koniec czerwca 2021 roku. 3 miesiące później Narodowy Bank Polski rozpoczął cykl podwyżek stóp procentowych, z poziomu 0,1 proc. do 6,75 proc. we wrześniu 2022 roku. W tamtym okresie miesięczne raty kredytów złotowych wzrosły nawet o ponad 100 procent, ale KNF nie miała z tym problemu.

Nikt nie mówił kredytobiorcom, zaciągającym swoje zobowiązania w 2020 i 2021 roku, że radykalny wzrost oprocentowania może ich zaprowadzić na skraj bankructwa. Dziś Nadzór Finansowy wyraża troskę o los Polaków, chcących wyplątać się z kredytów na stałej stopie, wziętych na tzw. „górce”. Czy rzeczywiście jest przejęty tym, że ci naiwni złotówkowicze na powrót wpakują się w szpony WIBORu? A może obawia się scenariusza, w którym jeden bank (lub nawet kilka) wychodzi przed szereg i zaczyna proponować refinansowanie, byleby uruchomić przepływ klienteli od konkurencyjnych podmiotów?

Pytanie o to, o czyje dobro dba tak naprawdę KNF, nigdy nie miało tak retorycznego charakteru, jak dziś. Pokładamy jednak ogromną wiarę w możliwości tej instytucji i jesteśmy niemal pewni, że nie powiedziała ona ostatniego słowa w sprawie ochrony konsumenta przed nim samym.

PODSUMOWANIE:

Klauzule zmiennego oprocentowania upadają przed kolejnymi sądami, a rozpatrujący „wiborowe” spory orzecznicy już teraz, przed oficjalnym wyrokiem TSUE z w sprawie C-471/24, wdrażają w swojej praktyce standard wyrażony w opinii Rzeczniczki Generalnej. Wpierw więc sprawdzają, czy kwestionowane przez kredytobiorcę zapisy zostały sformułowane w jasny i przejrzysty sposób, a gdy się okazuje, że nie, przystępują do oceny tych postanowień pod kątem ewentualnej abuzywności. Po wrześniowej opinii Rzeczniczki Generalnej bankowcy byli przekonani, że wyrażony przez nią pogląd zamknie kredytobiorcom drogę do skutecznego podważania WIBORu w umowach hipotecznych. Tak się jednak nie stało – zamiast tego mamy serię prokonsumenckich wyroków, pochodzących już nie tylko z Suwałk, a z sądów w całej Polsce.

Konsumenci z coraz większą rezerwą podchodzą do stanowiska rządu i samych banków, według których powództwa przeciwko klauzulom zmiennego oprocentowania są skazane na oddalenie. Doskonale wiedzą, że nie jest przypadkiem, iż w sprawie WIBORu polscy politycy mówią jednym głosem z bankowcami, odpowiedzialnymi za wprowadzenie ryzykownych umów do obrotu prawnego.

Gdyby obecny rząd był skłonny do kreślenia długoterminowych prognoz ryzyka prawnego w produktach bankowych, już teraz serdecznie namawiałby przedstawicieli sektora do masowego „legalizowania” problematycznych kontraktów, na przykład za pomocą aneksów zmieniających warunki kredytowania na korzystniejsze i obciążone mniejszym ryzykiem. Zamiast tego z państwowych stanowisk usuwani są eksperci, którzy mogliby stanowić oparcie dla strony konsumenckiej w dążeniu do prawdy na temat obowiązującej stawki referencyjnej.

Środkiem zaradczym na pozwy o WIBOR ma być zmiana wskaźnika na POLSTR, a także wprowadzenie modelowego wzorca umowy kredytu mieszkaniowego. W naszym przekonaniu są to czynniki, które mogą co najwyżej zminimalizować ryzyka generowane przez umowy zawierane w przyszłości. Problem już wykonywanych hipotek wciąż pozostaje aktualny, skala materializacji ryzyka będzie z kolei zależeć od przyszłej linii orzeczniczej (tej w kraju, i tej unijnej), a także… wysokości stóp procentowych, przekładającej się na determinację konsumentów do wstępowania na drogę sądową.