{kind=link}

Nie cyberprzestępczość ani nie rosnąca konkurencja, w tym ze strony fintechów, a niepewność prawna i związane z nią koszty są obecnie kluczowym wyzwaniem dla krajowego systemu finansowego – a przynajmniej w ten sposób sytuację ocenia Narodowy Bank Polski, który przed kilkoma dniami opublikował raport o stabilności tegoż systemu. NBP słusznie zwraca uwagę na to, że ryzyko związane jest już nie tylko z kredytami waloryzowanymi kursem walut obcych, ale również z tradycyjnymi kredytami złotowymi, hipotecznymi i gotówkowymi. Próbuje też oszacować aktualny koszt ryzyka prawnego hipotek frankowych, z uwzględnieniem tych umów, które zostały już w całości spłacone. W środowisku bankowców wyraźnie robi się nerwowo. Co więcej, występuje u nich zaskakująca zgodność co do potrzeby opracowania modelowego wzorca umowy hipotecznej. Najodważniejsi zaczynają z kolei promować ideę kredytu na stałej stopie, czyli produktu doskonale znanego w Europie Zachodniej. Jak klienci sektora powinni interpretować nastroje panujące wśród bankowców i co musiałyby zrobić banki, by odbudować utracone zachowanie Polaków?

- Ze strony sektora bankowego od pewnego czasu płynie przekaz wskazujący na zbliżający się finał sagi frankowej. Tymczasem bankom brakuje jeszcze ok. 40 mld zł rezerw na ryzyka prawne hipotek walutowych, w tym 10 mld zł to potencjalne koszty związane z odsetkami za opóźnienie

- Raport o stabilności systemu finansowego opublikowany przez NBP dobitnie świadczy o tym, że problem prawny, który mają banki, nie dotyczy tylko hipotek frankowych. Autorzy raportu rozważają potencjalne skutki materializacji ryzyka związanego z kredytami złotowymi

- Na cyklicznych wydarzeniach organizowanych przez sektor banki wespół z regulatorami zastanawiają się nad możliwymi metodami zażegnania ryzyka. Jeden z pomysłów zakłada opracowanie modelowego wzorca umownego, który mógłby uzyskać aprobatę instytucji publicznych

- Banki wiedzą, że nawet jeśli zdołają obronić sam WIBOR w sądach, mogą mieć problem z wykazaniem, iż dopełniły obowiązków informacyjnych ciążących na nich przy zawieraniu z konsumentami umów kredytowych na zmienną stopę. Ich wrogiem numer 1 są… kancelarie prawne, które reprezentują konsumentów w sądach i przed TSUE.

Raport o stabilności systemu finansowego ujawnia to, co banki wolałyby ukryć. Tego nie dowiesz się z oficjalnej narracji

Czasy, w których cykliczne raporty o stabilności systemu finansowego publikowane przez NBP koncentrowały się wokół ryzyka kredytów frankowych, powoli odchodzą w zapomnienie. Dziś autorzy raportu analizują problem znacznie szerzej i zdecydowanie więcej uwagi poświęcają kredytom złotowym, w przypadku których materializacja ryzyka wcale nie jest scenariuszem pisanym przez rynkowych panikarzy.

Jest to wariant jak najbardziej realny i w dużej mierze zależny od tego, co w sprawie WIBORu i sankcji kredytu darmowego orzeknie TSUE. Zdają sobie z tego sprawę nie tylko sami regulatorzy, ale również banki, które w sprawach krajowych mających trafić przed oblicze Trybunału coraz częściej wolą uznać powództwo i spełnić roszczenie klienta niż wystawiać się na niepewność związaną z tym, jak unijni sędziowie zinterpretują dyrektywę konsumencką 93/13/EWG w kontekście tego, o co pyta organ odsyłający.

Oczywiście bankowcy w mediach starają się robić dobrą minę do złej gry i dają z siebie wszystko, by społeczeństwo uwierzyło, iż roszczenia konsumentów, zwłaszcza te dotyczące WIBORu, są co najmniej niepoważne. Na spotkaniach branżowych zachowują się już zupełnie inaczej i całkowicie serio dyskutują o tym, co zrobić, by wyeliminować na przyszłość ryzyko związane z abuzywnością zapisów umownych. O tym więcej za chwilę. Wpierw zajrzyjmy do wspomnianego już raportu opublikowanego przez Narodowy Bank Polski.

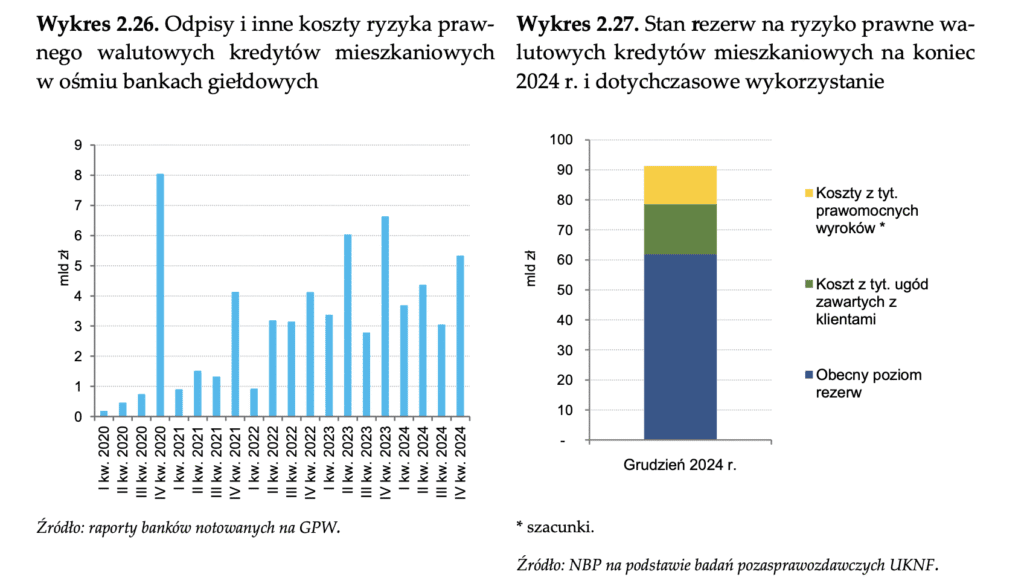

Zacznijmy od ryzyk najbardziej oczywistych, czyli związanych z kredytami frankowymi. Banki od pewnego czasu malują w mediach sielankowy obrazek, mający przysłonić stan faktyczny w trwających sporach frankowych. Bankowcy przekonują, że rezerwy na ryzyka prawne kredytów frankowych, które sektor utworzył do tej pory, w dużej mierze zaspokajają aktualne potrzeby i należy się spodziewać, że następne kwartalne odpisy nie będą miały tak istotnego wpływu na wyniki jak te w minionych okresach. Raport NBP brutalnie rozprawia się z tą wizją.

Autorzy raportu w wykresie 2.27 prezentują stan rezerw frankowych aktualny na końcówkę 2024 roku. Wynika z niego, że łącznie sektor odłożył na franki 90 mld zł, z czego nieco ponad 60 mld zł to rezerwy, którymi banki wciąż dysponują. Resztę przeznaczono na ugody oraz realizację prawomocnych wyroków.

36 tys. prawomocnych wyroków vs. 22 tys. sądowych ugód. W tle 160 tys. toczących się postępowań

Narodowy Bank Polski przypomina, że w sądach wciąż toczy się blisko 160 tys. spraw dotyczących hipotek walutowych. Z tego prawie 1/3 tyczy się roszczeń wniesionych do sądu w 2024 r. Do tej pory ok. 36 tys. spraw zakończono prawomocnym wyrokiem sądu. 22 tys. spraw zamknięto w wyniku sądowej ugody zawartej pomiędzy bankiem a kredytobiorcą.

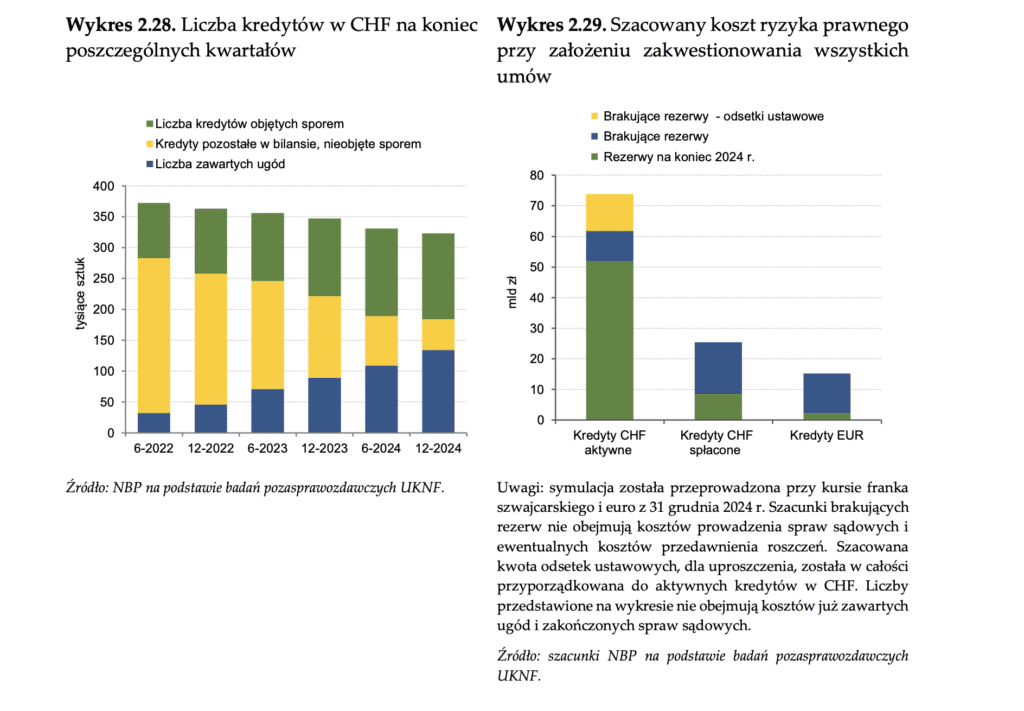

Interesujący jest wykres 2.29, obrazujący szacowany koszt ryzyka prawnego w przypadku zakwestionowania wszystkich hipotek walutowych. Z wyliczeń NBP wynika, że wartość nowych odpisów koniecznych do pokrycia aktywnych hipotek w CHF należy oszacować na ok. 10 mld zł. Prócz tego należy uwzględnić ryzyko związane z umowami walutowymi powiązanymi z euro, a także ze spłaconymi hipotekami frankowymi. Do tej pory sektor utworzył na te cele rezerwy w wysokości 10,5 mld zł, podczas gdy rzeczywisty koszt zakwestionowania wszystkich umów tego typu mógłby sięgnąć 30 mld zł. A to jeszcze nie wszystko, bo sektor musi też wziąć pod uwagę dodatkowy koszt w postaci odsetek ustawowych za opóźnienie, które NBP wyliczył na „skromne” 10 mld zł.

Niepewne środowisko prawne to nie tylko franki: NBP o ryzyku kredytów złotowych

NBP wskazuje, że niepewność środowiska prawnego, w którym funkcjonują banki, wciąż stanowi poważne zagrożenie dla polskiego systemu finansowego. Przekłada się ona na wysokie koszty ryzyka prawnego hipotek walutowych, które doprowadziły do przejściowego obniżenia odporności w sektorze. Co ważne, autorzy raportu podkreślają, że obecnie ta niepewność przesuwa się na pozostałą część portfela kredytowego banków, to jest nominowaną w PLN. I chodzi tu zarówno o kredyty konsumpcyjne, w przypadku których zagrożeniem jest sankcja kredytu darmowego, jak i o umowy hipotek złotowych ze zmiennym oprocentowaniem, wobec których podejmowane są próby podważenia.

Wspomniana już niestabilność regulacyjna wespół z niepewnością generowaną przez orzecznictwo sądowe w przedmiocie ochrony praw konsumentów stanowią rosnące wyzwanie dla stabilności krajowego systemu finansowego. Wyzwaniem, wg twórców raportu, jest brak odpowiedniej proporcji pomiędzy potencjalnym naruszeniem przepisów odnoszących się do ochrony konsumenckiej, a dotkliwością sankcji, którymi są obciążane banki (NBP podkreśla tu szczególną rolę sankcji kredytu darmowego).

Ciekawa jest też część raportu poświęcona testom warunków skrajnych, przeprowadzonym w celu oceny odporności banków komercyjnych w Polsce na wpływ negatywnych szoków makroekonomicznych, rynkowych, jak również kosztów związanych z ryzykiem prawnym. Zaprezentowano dwa scenariusze: referencyjny i skrajny. W skrajnym NBP postanowił ująć w odpisach prawnych rezerwy wynikające z ryzyka generowanego przez sankcję kredytu darmowego. Na potrzeby testów kwotę tych rezerw oszacowano na… 32 mld zł.

Twórcy raportu bronią WIBORu. Nie kryją też, że część pozwów nie dotyczy samego wskaźnika

W raporcie nie zabrakło oczywiście wątku „wiborowego”: NBP przypomina, że ostatnio miejsce mają próby kwestionowania hipotek złotowych opartych o stawkę referencyjną WIBOR. Co więcej, autorzy raportu podkreślają zróżnicowany charakter roszczeń, które nie zawsze dotyczą stricte samego wskaźnika, a na przykład koncentrują się wokół niespełnienia obowiązków informacyjnych przez kredytodawcę. NBP przyznaje, że pojawiają się „ jednostkowe nieprawomocne wyroki, w których sądy przychylają się do zarzutów dotyczących sposobu wyznaczania tego wskaźnika, mimo braku merytorycznego uzasadnienia dla niektórych spośród przywoływanych argumentów”.

Dalej autorzy raportu próbują rozprawić się z argumentacją kredytobiorców kwestionujących umowy „wiborowe”, odnosząc się m.in. do mechanizmów zapobiegających manipulacjom WIBORem w czasie gdy nie obowiązywało jeszcze rozporządzenie BMR.

Walczące z niepewnością prawną banki szukają pomocy u regulatorów. Okazją ku temu są… kongresy finansowe

Bardzo długo było tak, że to instytucje publiczne dawały bankowcom do zrozumienia, co ci powinni zrobić, by zniwelować ryzyka generowane przez roszczenia kredytobiorców. Już dekadę temu politycy proponowali bankowcom systemowe rozwiązanie problemu kredytów frankowych, na przykład poprzez ich konwersję do złotówki. Propozycja ta spotkała się wówczas z jawną wrogością, a nawet groźbami arbitrażu sądowego, co skutkowało wycofaniem się politycznych decydentów z prób rozwiązania konfliktu na drodze legislacyjnej.

Pod koniec 2020 roku przewodniczący Komisji Nadzoru Finansowego zarekomendował bankom rozpoczęcie prac nad pilotażami ugodowymi i nakreślił warunki, na jakich te ugody mogłyby być zawierane. Najszybciej zareagowały PKO Bank Polski i Millennium Bank – reszta wyraźnie nie była chętna na wyciąganie ręki w stronę konsumentów. Raiffeisen bardzo szybko porzucił prace nad pilotażem i „przeprosił się” z propozycją Nadzoru dopiero wówczas, gdy stało się jasne, że wyrok TSUE w sprawie C-520/21 będzie najpewniej dla banków niekorzystny.

Obecnie, w 2025 roku, niemal wszystkie banki, zarówno te giełdowe, funkcjonujące na polskim rynku, jak i te, które zakończyły działalność w naszym kraju, chętnie zawrą z klientem frankową ugodę, jeśli ten tylko wyrazi taką chęć. Bankowcy wiedzą jednak, że zareagowali zbyt późno i propozycje ugodowe mogą być dla ich klientów nieatrakcyjne – zwłaszcza wobec niemal pewnej wygranej w postępowaniu o nieważność i zapłatę.

Przedstawiciele sektora bankowego są dziś niezwykle otwarci na dialog z regulatorami, czego wyraz dają na różnych wydarzeniach branżowych. Szczególnie mamy tu na myśli dwa wydarzenia, które miały miejsce niedawno, w niewielkim odstępie czasu. Mowa o Europejskim Kongresie Finansowym i Kongresie Prawa Bankowego. Na tym pierwszym bankowcy dyskutowali z przedstawicielami KNF, UOKiK, Rzecznika Finansowego na tematy związane z ochroną praw konsumenta. Wiodącym wątkiem, wokół którego kręcił się jeden z paneli na tym wydarzeniu, był modelowy wzorzec umowy.

Prezes UOKiK krytycznie o bankowych próbach ominięcia sankcji. Banki próbują zbić termometr, żeby nie było widać temperatury?

Jeszcze niedawno bankowcy nie byli pewni, czy modelowy wzór jest im w ogóle potrzebny. Obecnie są zgodni co do tego, że wprowadzanie pewnych jednakowych standardów może znacząco zmniejszyć przyszłe ryzyko związane z produktami bankowymi. Dyskusja z regulatorami toczy się wokół tego, w jaki sposób nowe rozwiązania mogłyby zostać wprowadzone do systemu. Część przedstawicieli sektora wprost deklaruje, że są gotowi na ograniczenie swobody kontraktowania, jeżeli miałoby to ograniczyć ryzyko związane z kwestionowaniem zobowiązań długoterminowych.

Jednocześnie wśród przedstawicieli instytucji publicznych widać lekką irytację dotychczasową postawą banków. Przejawia się ona w drobnych detalach. Przykładowo prezes UOKiK przy okazji dyskusji o sankcjach stwierdził: „mam wrażenie że my cały czas kombinujemy, jak zbić termometr, po to, żeby nie było widać temperatury”. Jego wypowiedź spotkała się z szybką kontrą moderatorki panelu, przedstawicielki BNP Paribas, która zaprzeczyła, jakoby sektor chciał zbić termometr. Wg niej bankom chodzi o… ochronę konsumenta.

Polacy mają szanse na hipoteki o stałym oprocentowaniu? Prezes BNP Paribas by chciał…

Nas, prócz paneli, których zapis video został udostępniony na platformie YouTube, zainteresowała relacja z debaty prezesów, na której pojawił się wątek… kredytów hipotecznych na stałej stopie procentowej. Ów temat został wyciągnięty przez prezesa BNP Paribas, Przemysława Gdańskiego, który dostrzega potrzebę ściągnięcia z klientów ryzyka zmiennego oprocentowania, szczególnie w przypadku produktów długoterminowych, jakimi bez wątpienia są mieszkaniowe kredyty hipoteczne.

Gdański zestawił ze sobą rynek polski, na którym kredytodawcy są w stanie zabezpieczyć oprocentowanie na okres pięcio-, czasem dziesięcioletni, i rynki zagraniczne, na których banki oferują swoim klientom stałą stopę procentową dla całego okresu trwania umowy. Prezes BNP Paribas podkreślił, że w naszym kraju banki nie dysponują instrumentami umożliwiającymi im wdrożenie rozwiązań na wzór zagranicy. Wg niego konieczna jest współpraca z Narodowym Bankiem Polskim i regulatorami, której celem miałoby być wytworzenie mechanizmów dających bankom nowe możliwości.

Banki znów atakują kancelarie prawne. Powodem jest… podnoszenie zarzutu przedawnienia

O ile na Europejskim Kongresie Finansowym uczestnicy ledwie musnęli temat kredytów frankowych, o tyle już na Kongresie Prawa Bankowego były one jednym z głównych dyskutowanych wątków. Zauważyliśmy jednak, że bankowcy w ostatnim czasie płynnie przechodzą od kwestii ryzyka związanego z frankami do ryzyk wynikających z klauzul zmiennego oprocentowania czy sankcji kredytu darmowego. Pozwala im na to wspólny mianownik dla tych spraw, którym są… kancelarie reprezentujące interes kredytobiorców w sądach.

Na kongresie wyrażono niepokój wynikający z obecnej strategii tych kancelarii, które w wielu przypadkach starają się, by ich klienci zyskali „darmowe mieszkania”. Prawnicy próbują forsować w sądach argument przedawnienia roszczeń banku, bazując m.in. na uchwale Sądu Najwyższego z 7 maja 2021 roku i uchwale frankowej z kwietnia 2024 roku. Bankowcy bardzo żałują, że krajowe sądy odrzuciły teorię salda na rzecz teorii dwóch kondycji – gdyby od początku przyjęto tę pierwszą koncepcję i sukcesywnie się jej trzymano, dziś banki nie miałyby problemu z powtarzającym się zarzutem przedawnienia. Zarzutem, który zaczyna stanowić dla nich dodatkowe, potencjalnie bardzo kosztowne, ryzyko.

Banki są wyraźnie zirytowane skalą, na jaką sądy krajowe wysyłają do TSUE kolejne pytania, prosząc o wykładnię odnoszącą się do kredytów złotowych. Sektor uważa, że kancelarie reprezentujące stronę konsumencką próbują doprowadzić do precedensu, który skutkowałby zmianą krajowego orzecznictwa, podobnie, jak stało się po wyroku TSUE w sprawie Raiffeisen vs. Dziubak.

Bankowcy chcą odzyskać zaufanie Polaków. Czy mają na to szanse?

W swoich wystąpieniach w trakcie kongresów bankowcy podkreślają potrzebę odzyskania zaufania klienta. Liczą, że mogą zrealizować ten cel między innymi poprzez modelową umowę, zatwierdzoną przez KNF i UOKiK. Starają się też, jak mogą, by utrzymać zainteresowanie frankowiczów programem ugodowym, aktualizując jego założenia, tak by lepiej nadążały za oczekiwaniami kredytobiorców. Ponadto testują też nowe rozwiązania, m.in. w obszarze wstrzymania wykonywania umowy po otrzymaniu pozwu (tak robi mBank), co więcej, zaczynają wychodzić z propozycjami pojednania również wobec posiadaczy spłaconych umów (o ile oczywiście ci zdążyli już złożyć pozew).

Swoich działań nie ograniczają do frankowiczów. Przedmiotem zainteresowania banków są również klienci posiadający umowy kredytów gotówkowych. Tym banki wysyłają oferty konsolidacji, licząc, że podpisanie aneksu uchroni je przed ryzykami prawnymi wynikającymi z pierwotnego kontraktu. W ostatnim czasie obserwujemy też zwiększoną aktywność medialną bankowych prawników, którzy próbują zasiać wątpliwość co do rzeczywistej mocy argumentów prawnych zgłaszanych przez kancelarie specjalizujące się w podważaniu stawki WIBOR. Co więcej, bankom sprzyjać w tej kwestii zaczęła również strona rządowa, która ustami swoich przedstawicieli stara się uwiarygodnić główną stawkę referencyjną w odbiorze społecznym.

Zawsze bawi nas, gdy argumenty za wiarygodnością WIBORu podawane są zaraz obok informacji o zbliżającym się zastąpieniu tej stawki przez nowy wskaźnik, zgodny z globalnymi trendami. Zastanawiamy się wówczas, czy w takim razie WIBOR został wybrany na fali tego samego trendu co stawka LIBOR – a jeśli tak, to czy dotyczyły go podobne nadużycia, co zagranicznego odpowiednika.

Nie lubisz banków? Uważaj… wg jednego z bankowych prezesów możesz być antysemitą

Dotychczasowe działania banków zmierzające do odzyskania zaufania klientów oceniamy jako źle skoordynowane, w wielu miejscach wręcz tragikomiczne. Banki kluczą, często wzajemnie sobie przeczą, stosują w relacjach z konsumentami ograne socjotechniki i oczywiście nie rezygnują z antagonizowania swoich klientów. O kilka kroków dalej poszedł prezes BNP Paribas, który kilka miesięcy temu w rozmowie z jedną z popularnych redakcji ekonomicznych połączył niechęć Polaków do sektora z ich rzekomym… antysemityzmem.

Z jednej strony bankowcy pozwalają sobie na takie wyskoki, a z drugiej rozumieją, że niewiele osiągną, nazywając klientów kwestionujących umowy cwaniakami, nastawionymi na bezpodstawne wzbogacenie kosztem reszty społeczeństwa. Dlatego coraz częściej uderzają w reprezentujące konsumentów kancelarie, licząc, że w ten sposób odwiodą część osób od pomysłu sądowego kwestionowania umowy.

Oczywiście te działania na niewiele się zdadzą, jeśli TSUE weźmie się za koncepcję kredytowania kosztów kredytu i uzna tę praktykę za abuzywną, by następnie dać sądom zielone światło do badania klauzul zmiennego oprocentowania. Co więc banki mogą zrobić, by rzeczywiście przekonać polskie społeczeństwo, że ich działalność nie ma nic wspólnego z lichwą?

Jeśli banki chcą nowego startu w relacjach z klientami, muszą pozwolić TSUE na ocenę swoich umów

Kluczem do sukcesu jest naszym zdaniem rozliczenie się sektora z przeszłością. Mimo zupełnie jasnej linii orzeczniczej banki w dalszym ciągu stronią od przyznania, że są jedynymi winowajcami procederu frankowego. Nagminnie próbują rozmywać odpowiedzialność za wprowadzenie tych umów do obrotu, wskazując na to, że gdyby nie kredyty frankowe, młodzi Polacy „mieszkaliby u teściowej za szafą”. Jest to w naszej ocenie oznaka niedojrzałości sektora i jednocześnie braku gotowości na przyznanie się do oczywistego błędu.

Banki nie zjednują sobie sympatii obywateli poprzez wybiórcze akceptowanie roszczeń w sprawach, które mają trafić pod lupę Trybunału Sprawiedliwości UE. Z jednej strony bankowcy przekonują, że roszczenia konsumentów są pozbawione jakichkolwiek podstaw mających szansę na utrzymanie się w sądach, z drugiej jednak torpedują unijne procesy, co wskazuje na obawę dotyczącą ich wyniku. Polakom potrzebny jest transparentny rynek – w sprawie SKD i WIBORu powiedzieli „sprawdzam” i poszli do sądów, które z kolei uznały za stosowne wysłanie kilkunastu zestawów pytań do TSUE. To, że banki nie chcą dopuścić, by TSUE odpowiedział na te pytania, samo w sobie świadczy na niekorzyść sektora, który jedno mówi, a drugie robi, nie dostrzegając przy tym po swojej stronie najmniejszej sprzeczności.

PODSUMOWANIE:

Banki nie uporały się na dobre z ryzykiem kredytów frankowych, a już muszą liczyć się z kolejnym, powiązanym z umowami złotowymi. Po miesiącach obśmiewania roszczeń kredytobiorców w końcu przechodzą do konstruktywnych działań i zaczynają rozmawiać z przedstawicielami strony publicznej o możliwych rozwiązaniach służących wdrożeniu modelowego wzorca umowy, który chroniłby strony kontraktowe przed niepotrzebnym ryzykiem. Dyskusja nie dotyczy już tego, czy taka modelowa umowa jest sektorowi potrzebna, tylko kwestii technicznych związanych z osadzeniem jej w polskim systemie.

Opracowanie modelowego wzorca umowy kredytu hipotecznego to dopiero pierwszy krok do odbudowy wizerunku sektora, mocno nadszarpniętego przez kolejne afery. Polisolokaty, franki, kredytowanie kosztów w kredytach gotówkowych, obecnie również wątpliwości nagromadzone wokół WIBORu – to wszystko sprawiło, że Polacy nie myślą o bankach szczególnie ciepło. Ta niechęć manifestuje się poprzez pozwy – kredytobiorcy sądzą się z bankami na potęgę, bo wiedzą, że instytucje te mają bardzo kreatywne podejście do polskiego i unijnego prawa, co zweryfikowano już poprzez dziesiątki tysięcy wyroków. Od banków zależy dziś, czy do tych prawomocnych orzeczeń dołączą następne.