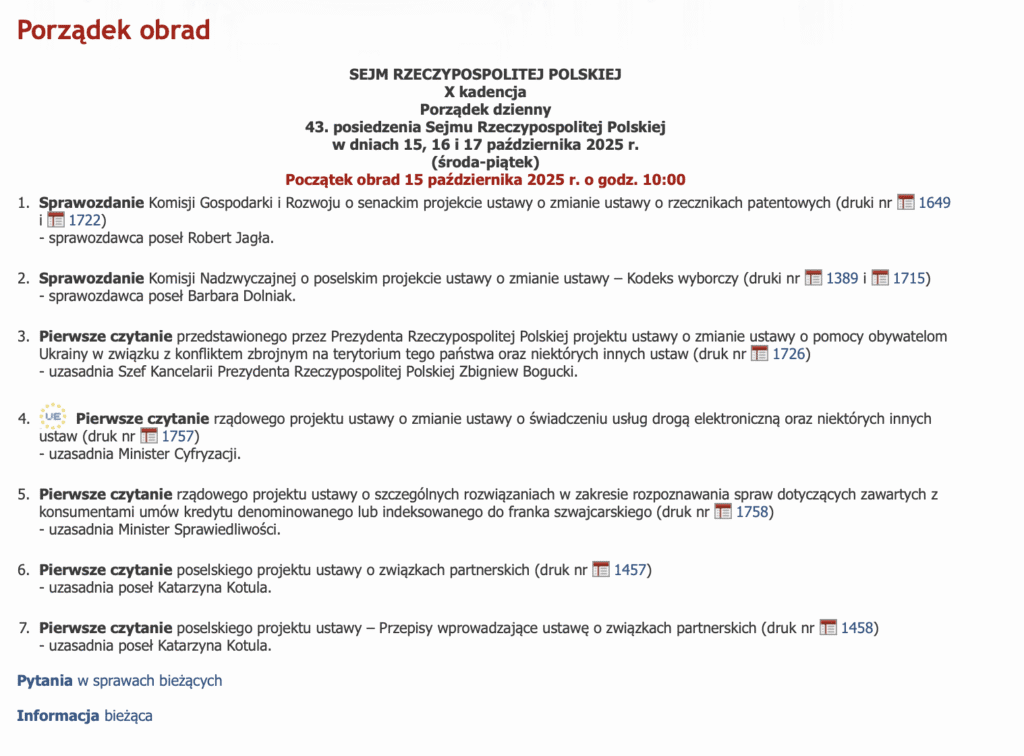

{kind=link}

Wydaje się, że polskich konsumentów dzielą już tylko tygodnie od wejścia w życie ustawy frankowej: przed kilkoma dniami projekt został przyjęty przez Radę Ministrów, a 6 października ustawę skierowano do pierwszego czytania na posiedzeniu Sejmu. Jeśli wszystko pójdzie zgodnie z planem Ministerstwa Sprawiedliwości, ustawa przejdzie płynnie przez Parlament bez nanoszenia dodatkowych poprawek, a następnie zostanie podpisana przez prezydenta RP. Czy ten scenariusz jest realny? To wątpliwe: projekt forsowany przez rządzących napotkał na ogromny sprzeciw społeczny. Kredytobiorcy są oburzeni tym, że projektodawca chce przyznać nowe, szersze uprawnienia bankom, przekładające się na wielomiliardowe oszczędności po stronie sektora. Frankowicze nie łudzą się, że ustawa przyśpieszy ich procesy o nieważność. W tym braku optymizmu są utwierdzani przez doświadczonych prawników, którzy doskonale wiedzą, jakie następstwa mogą wywołać najbardziej kontrowersyjne zapisy zawarte w projekcie.

Z tekstu dowiesz się:

- Dlaczego najnowsze statystyki frankowe każą kredytobiorcom wątpić w szczere intencje rządzących, zdeterminowanych do jak najszybszego wprowadzenia specustawy

- Jak wejście w życie ustawy frankowej może wpłynąć na toczące się postępowania przeciwko bankom i ile stracą kredytobiorcy na nowych przepisach

- Dlaczego banki cieszą się na myśl o legislacyjnym rozwiązaniu frankowego problemu

- W jaki sposób Ministerstwo Sprawiedliwości mogłoby rzeczywiście wspomóc sądy w szybszym rozpatrywaniu spraw o franki – i dlaczego tego nie robi.

Najnowsze statystyki spraw frankowych nie pozostawiają żadnych wątpliwości: procesy przeciwko bankom przyśpieszają

Rok 2025 okazuje się przełomowym okresem dla wydziałów cywilnych rozpatrujących sprawy o symbolu 049 cf. Liczba toczących się postępowań od kilku kwartałów zauważalnie topnieje: po I półroczu w krajowych sądach trwało 188,5 tys. sporów o franki. Dla porównania w I kwartale było ich 195,7 tys. Rekordową ilość sporów frankowych odnotowano na koniec 2024 roku – było ich wówczas 204 tys. Nic nie wskazuje, aby następne kwartały miały przynieść nagłe, niespodziewane wzrosty tych statystyk.

Wpływ nowych spraw zauważalnie maleje, przynajmniej w sądach okręgowych I instancji, do których w I półroczu 2025 roku trafiło ok. 21,5 tys. nowych pozwów. Dla porównania rok wcześniej wpływ wyniósł blisko 39 tys. powództw. Wygląda zatem, że kryzys w okręgach został już zażegnany. Największe zainteresowanie frankowiczów pozwem przypadło na rok 2023, gdy skierowali oni do sądów okręgowych ponad 86 tys. spraw przeciwko bankom. Systematycznie rośnie w tych sądach wskaźnik opanowania wpływu: jeszcze w 2023 roku wynosił 66,3 proc., w 2024 roku wzrósł już do poziomu 99,2 proc. a w I półroczu 2025 roku uplasował się na najwyższym historycznym poziomie 205,8 proc.

Nieco mniej optymistycznie wygląda sytuacja w sądach apelacyjnych – tam statystyki wpływu wciąż rosną: w I półroczu br. do sądów apelacyjnych wpłynęło 24,3 tys. spraw o symbolu 049 cf, podczas gdy w analogicznym okresie 2024 roku było to „zaledwie” ok. 21 tys. W całym 2024 roku wpływ spraw z tej kategorii do apelacji wyniósł 38,7 tys. i należy oczekiwać, że w bieżącym roku padnie nowy rekord. Na pocieszenie trzeba dodać, że również w apelacji rośnie wskaźnik opanowania wpływu: Ministerstwo Sprawiedliwości informowało w czerwcu, że opanowanie wzrosło w II instancji z poziomu 45,6 proc. w 2024 roku do 86,9 proc. w I kwartale 2025 roku.

W sierpniu pełnomocniczka ministra ds. ochrony praw konsumenta, dr Wiewiórowska-Domagalska informowała na swoim profilu na X.com o skróceniu średniego czasu potrzebnego na rozpatrzenie sprawy frankowej w sądzie okręgowym. Jeszcze w 2023 roku przeciętny czas trwania procesu frankowego wynosił w I instancji 890,9 dnia. W połowie bieżącego roku było to już tylko 486,5 dnia. Poprawa statystyk jest zatem znacząca i nie da się z tym jakkolwiek polemizować.

Powstaje zatem pytanie: skoro sądy coraz lepiej radzą sobie z opanowaniem wpływu, a liczba spraw frankowych maleje z kwartału na kwartał, to czemu ma służyć wprowadzenie ustawy frankowej?

Oczywiście przedstawiciele Ministerstwa Sprawiedliwości powtarzają w mediach wyuczoną formułkę, według której ustawa ma służyć szeroko pojętemu dobru publicznemu, przede wszystkim sądom i obywatelom. Środowisko eksperckie wyspecjalizowane w sporach konsumenckich ma jednak zupełnie inną opinią na temat motywów, które kierują rządzącymi w pracach nad ustawą. Prawnicy reprezentujący frankowiczów w sądach uważają, że ustawa przyniesie pożytek przede wszystkim samym bankom, a na sądy sprowadzi chaos, przekładając się na… wydłużenie trwających postępowań.

I trzeba przyznać, że argumenty środowiska adwokackiego i radcowskiego prezentują się aż nadto przekonująco.

Od lat procesujesz się z bankiem o nieważność i zapłatę? Ustawa frankowa może ci odebrać część korzyści z wygranej

Frankowi prawnicy kierują najwięcej krytyki pod adresem zawartego w projekcie przepisu dotyczącego wydłużenia terminu na zgłoszenie potrącenia. Bank, pozwany o nieważność i zapłatę, będzie mógł podnieść zarzut potrącenia aż do końca postępowania przed sądem II instancji. Skutkiem uznania potrącenia będzie rozliczenie stron nieważnej umowy nie według zaaprobowanej przez Sąd Najwyższy teorii dwóch kondykcji, a zgodnie z teorią salda.

Oznacza to, że kredytobiorca nie odzyska od banku pełnej sumy nienależnie spełnionego świadczenia wraz z odsetkami ustawowymi za opóźnienie. Otrzyma jedynie zwrot nadpłaty dokonanej na rzecz banku ponad kwotę użyczonego kapitału kredytu. Jeśli nadpłata nie powstała, konsument wprawdzie unieważni umowę, ale od banku nie dostanie ani grosza. Ile na tym straci? Najlepiej wytłumaczyć to na przykładzie.

Wyobraźmy sobie frankowicza, który pożyczył od banku równowartość 500 tys. zł. Po kilkunastu latach spłaty kredytu udało mu się oddać kapitał kredytu, a mimo to saldo zadłużenia wciąż wynosiło według banku 480 tys. zł. Kredytobiorca, zachęcony korzystną linią orzeczniczą, pozwał bank o nieważność i zapłatę – pozew został skierowany do sądu w grudniu 2021 roku, konsumentowi przyznano zabezpieczenie roszczenia, dzięki czemu kwota nienależnie spełnionych świadczeń nie rosła w trakcie procesu. Frankowicz wygrał w sądzie I instancji, ale bank się odwołał – sprawa wciąż jest zatem w toku. Rozprawę przewidziano na luty 2026 roku, kredytobiorca liczy oczywiście na to, że sąd apelacyjny wyda wyrok niezwłocznie po jej przeprowadzeniu.

Jeżeli ustawa frankowa nie wejdzie w życie, a sąd apelacyjny wyda wyrok zgodny z duchem orzeczeń TSUE, tj. nakaże stronom rozliczenie zgodne z teorią dwóch kondykcji, odsetki ustawowe naliczone na rzecz konsumenta wyniosą ok. 232 tys. zł.

Jeśli natomiast prawomocny wyrok zostanie wydany już po wprowadzeniu ustawy, kredytobiorca najprawdopodobniej będzie musiał pożegnać się z tą dodatkową kwotą, należną mu za wieloletni proces sądowy.

A to nie koniec zmian, których nadejścia należy spodziewać się wraz z przeforsowaniem specustawy. Rządzący szykują frankowiczom przynajmniej dwie kolejne niemiłe niespodzianki.

Rządzący bronią bankowców przed przedawnieniem roszczeń. Sektor oszczędzi na nowym zapisie miliardy złotych

Pierwsza z tych niespodzianek związana jest z kosztami sądowymi. Obecnie, gdy strony są rozliczane zgodnie z teorią dwóch kondykcji, to bank, jako strona przegrana, musi opłacić koszty postępowania sądowego. Natomiast w przypadku rozsądzenia stron zgodnie z teorią salda, wskutek podniesienia przez bank zarzutu potrącenia, część roszczenia kredytobiorcy (odnoszącego się do zwrotu świadczenia) zostanie oddalona. To z kolei oznacza, że sąd zyska pretekst do podzielenia kosztów procesu pomiędzy jego strony.

Konsument będzie mógł uchronić się przed zapłatą tych kosztów. Projektodawca wspaniałomyślnie zakłada obciążenie banku kosztami procesowymi, również w zakresie oddalonego roszczenia kredytobiorcy, pod warunkiem, że ów kredytobiorca nie będzie kwestionował zasadności podniesionego przez przedsiębiorcę potrącenia. I tu dochodzimy do drugiej niemiłej niespodzianki: co ma zrobić kredytobiorca, który jest przekonany, że roszczenie banku o zwrot kapitału jest już przedawnione?

Ustawa nie przewiduje bezpiecznego rozwiązania. Jeśli kredytobiorca zakwestionuje potrącenie, musi liczyć się z tym, że w przypadku jego uznania zostanie obciążony częścią kosztów procesu. Z kolei jeśli zaakceptuje potrącenie, nie będzie mógł walczyć z bankiem przy pomocy argumentu przedawnienia.

Nie dziwi nas zatem, że bankowcy entuzjastycznie wypowiadają się w mediach na temat ustawowego projektu, wskazując na jego ogromną rolę dla wymiaru sprawiedliwości. Banki szczególnie ciepło przyjęły zmiany w projekcie odnoszące się do tego, kiedy wierzytelność konsumenta może stać się przedmiotem egzekucji. Pierwotna wersja projektu zakładała natychmiastową wykonalność wyroku sądu I instancji.

Rygor natychmiastowej wykonalności w sprawach frankowych oznaczałby konieczność rozliczenia się ze zwrotu świadczenia nienależnego po wydaniu nieprawomocnego wyroku, niezależnie od apelacji złożonej przez bank. Po fali protestów środowiska bankowego projektodawca odszedł od tego rozwiązania. Pozostawił natomiast w projekcie zapisy dotyczące potrącenia, szeroko krytykowane zarówno przez samych frankowiczów, ich pełnomocników prawnych, jak i przez część środowiska sędziowskiego.

Trzeba bowiem podkreślić, że nie jest w interesie sędziów, by banki miały prawo do zgłaszania potrącenia do końca postępowania drugoinstancyjnego. Powołanie się na potrącenie przed wydaniem wyroku w apelacji spowoduje wydłużenie postępowania – wszak sąd będzie musiał sprawdzić, czy bank prawidłowo wyliczył kwotę zgłaszanej wierzytelności, a to zajmuje czas. Zasadne stanie się więc przeprowadzenie dodatkowej rozprawy, która może zostać wyznaczona nawet za kilkanaście miesięcy – nietrudno wyobrazić sobie taki scenariusz, wiedząc, jak bardzo przeciążone są niektóre apelacje, między innymi ta w Warszawie czy w Gdańsku.

Sądy nie potrzebują ustawy, by poradzić sobie ze sprawami frankowymi – jak Ministerstwo może im pomóc?

Eksperci prawni wyspecjalizowani w prowadzeniu spraw przeciwko bankom są zgodni co do tego, że odpowiedni czas na rozwiązanie frankowego problemu minął kilka lat temu. Obecnie, w dobie jednolitej linii orzeczniczej, zostawiającej sądom naprawdę niewielki margines interpretacyjny, wdrażanie skomplikowanych rozwiązań legislacyjnych nie ma najmniejszego sensu. Zwłaszcza gdy kolidują one z uchwałami Sądu Najwyższego (w przedmiocie teorii dwóch kondykcji) i wyrokami TSUE (między innymi w kwestii odsetek ustawowych za opóźnienie).

Czy to oznacza, że ustawa frankowa nie zawiera rozwiązań, które mogą wesprzeć kredytobiorców w walce o sprawiedliwość? Oczywiście nie: do projektu wprowadzono kilka zapisów, które mogą ułatwić sądom pracę. Chodzi między innymi o danie sądom możliwości rozpatrywania spraw frankowych na posiedzeniach niejawnych, bez przeprowadzenia tradycyjnej rozprawy, nawet jeśli któraś ze stron procesu wyraźnie się takiej rozprawy (i przesłuchania świadków na sali) domaga. Zeznania kredytobiorca będzie mógł złożyć na piśmie, bez osobistego stawiennictwa w sądzie. Z kolei apelacje w sporach o kredyty w CHF będą rozpatrywane w składach jednoosobowych.

Słodko-gorzkim rozwiązaniem jest wprowadzenie automatycznego zabezpieczenia roszczeń. Ów automatyzm zadziała dopiero w momencie otrzymania przez bank odpisu pozwu. Uzależnienie wstrzymania wykonywania spornej umowy od tego zdarzenia jest ryzykownym ruchem. Należy mieć na uwadze, że poszczególne sądy różnią się pomiędzy sobą znacznie pod względem tempa dopełniania takich formalności. Podczas gdy jeden sąd będzie potrzebował dwóch tygodni na doręczenie pozwu, w innym ta czynność może zająć kilkanaście miesięcy. Projektowane rozwiązanie w wielu przypadkach wydłuży zatem czas oczekiwania na „zamrożenie” kredytu.

Eksperci prawni, pytani przez dziennikarzy o to, czego potrzebują dziś sądy do sprawniejszego rozpatrywania postępowań frankowych, zwykle mają zbliżone przemyślenia. Wskazują na potrzebę digitalizacji sądów i poprawy komunikacji pomiędzy sądem a stronami procesu. Uważają, że wydziały cywilne wymagają pilnego wzmocnienia kadrowego: brakuje w nich sędziów, asystentów i obsady sekretariatów. Otwarte nabory na stanowiska asystenckie nie są w stanie rozwiązać problemu: wymagania dotyczące potencjalnych kandydatów zupełnie nie korespondują z wysokością wynagrodzenia asystenta, o natłoku pracy i związanej z tym odpowiedzialności nawet nie wspominając.

Zdaniem środowiska eksperckiego rządzący powinni starać się ułatwić sądom spełnianie unijnych standardów w wydawanych wyrokach. Jeśli banki zyskałyby pewność, że nie unikną kosztów związanych z odsetkami i wysokimi opłatami sądowymi, same rezygnowałyby z apelacji i cofały już złożone odwołania, byleby tylko ograniczyć do minimum finansowe ryzyka. Niestety, obóz rządzący wyraźnie stara się stworzyć przedstawicielom sektora bankowego wygodne wyjście ewakuacyjne, pozwalające wykpić się od części odpowiedzialności za masowy proceder frankowy, a także za późniejszą opieszałość w czynieniu zadość roszczeniom konsumentów.

Niewykluczone, że rządzący zdają sobie sprawę z tego, że masowe pozwy konsumentów przeciwko sektorowi nie zakończą się na frankach. W takim przypadku mogą chcieć zapewnić bankom „miękkie lądowanie”, tak aby miliardy złotych potrzebne na utworzenie rezerw na odsetki ustawowe za opóźnienie zostały zagospodarowane w inny sposób. Na przykład odłożone na poczet przyszłych rezerw „wiborowych”, które mogą stać się niezbędne, jeśli TSUE da sądom zielone światło do kontrolowania klauzul zmiennego oprocentowania pod kątem ich abuzywności.

Nie zapominajmy, że strona konsumencka czeka także na wyklarowanie się linii orzeczniczej w sprawach o sankcję kredytu darmowego.Jeżeli Trybunał Sprawiedliwości UE uzna, że pobieranie od konsumenta odsetek od kredytowanej prowizji i ubezpieczenia jest praktyką niedozwoloną, do sądów mogą trafić tysiące nowych pozwów. Tymczasem okres wysokich stóp procentowych powoli się kończy, a zatem przyszłe zyski banków z hipotek złotowych nie będą już tak spektakularne, jak w ostatnich 3 latach – powstaje zatem pytanie, jak walka z kredytobiorcami wpłynie na wyniki w sektorze finansowym i jak ostatecznie poradzi z tym sobie krajowa gospodarka. Ta perspektywa, niestety, może zachęcać politycznych decydentów do utrudniania konsumentom dochodzenia roszczeń w zgodzie z unijnym orzecznictwem.

PODSUMOWANIE:

Ustawa frankowa, o ile wejdzie w życie, nie będzie służyć interesowi publicznemu. Nie zyskają na niej sędziowie, którzy zostaną obarczeni dodatkowymi czynnościami w sprawie (związanymi z wydłużeniem terminu na zgłoszenie potrącenia). Nie skorzystają także obywatele, nic bowiem nie wskazuje na to, by projektowane rozwiązania legislacyjne miały istotnie usprawnić proces wypychania franków z wydziałów cywilnych.

Powstaje pytanie, jaką wymówkę znajdą rządzący, gdy po zamknięciu sagi frankowej okaże się, że przewlekłość postępowań cywilnych nadal jest w polskich sądach zjawiskiem powszechnym. Kto stanie się wówczas kozłem ofiarnym? Kredytobiorcy pozywający banki o WIBOR i SKD? Niestety, nie można wykluczyć tego ze stuprocentową pewnością, podobnie jak nie można zakładać, że po ustawie frankowej nie przyjdzie kolej na następne legislacyjne regulacje, premiujące korporacje i osłabiające pozycję konsumenta w sądzie.