{kind=link}

W czwartek 23 listopada br. TSUE ma wydać wyrok w polskiej sprawie C-321/22 dotyczącej kredytu konsumenckiego zaciągniętego w firmie pożyczkowej PROVIDENT. Trzy kredytobiorczynie skierowały w kwietniu 2021 roku powództwa do Sądu Rejonowego Warszawa – Śródmieście przeciwko tejże instytucji, wnosząc o stwierdzenie, że warunki dotyczące pozaodsetkowych kosztów kredytu powinny zostać uznane za bezskuteczne z uwagi na to, że są nieuczciwe. Przy kwocie kredytu wynoszącej 220 tys. zł, przedsiębiorca naliczył sobie rażąco wysoką w stosunku do zaoferowanej usługi prowizję w kwocie 63.870,97 zł (29% wartości kredytu). W maju 2022 roku warszawski sąd skierował do TSUE trzy pytania prejudycjalne w związku z niniejszą sprawą. Za dwa dni okaże się czy unijny Trybunał – tak jak wcześniej wielokrotnie to czynił – stanie znów po stronie konsumentów. Pozytywny wyrok otworzy drogę do podważania w sądach zapisów z umów kredytów i pożyczek konsumenckich nakładających na konsumentów wygórowane koszty, a nawet uznania takich umów w całości za nieważne z powodu zawartych w nich nieuczciwych warunków.

- W najbliższy czwartek TSUE wypowie się na temat nieważności kredytów konsumenckich z powodu rażąco wysokiej w stosunku do wykonanej usługi prowizji, powiększającej dodatkowo kwotę kredytu.

- Trzy kredytobiorczynie poczuły się pokrzywdzone przez firmę pożyczkową PROVIDENT i skierowały pozwy do sądu w Warszawie z żądaniem uznania warunków umowy za bezskuteczne z powodu ich nieuczciwego charakteru. W odpowiedzi kredytodawca skierował pozew wzajemny o zapłatę zaległych opłat i prowizji. Rozpoznający sprawę sąd stołeczny, w związku z powziętymi wątpliwościami, skierował trzy pytania prejudycjalne do TSUE.

- Jeżeli TSUE wyda kolejny prokonsumencki wyrok, tym razem w sprawie złotowej pożyczki konsumenckiej, będzie to zielone światło do usuwania z takich umów nieuczciwych warunków dotyczących zbyt wygórowanych kosztów pozaodsetkowych albo dotyczących sposobu spłaty pożyczki.

- Osoby korzystające z kredytów konsumenckich powinny wiedzieć, że chroni ich ustawa antylichwiarska z 18 grudnia 2022 roku, która wprowadziła limit pozaodsetkowych kosztów za cały okres kredytowania na maksymalnym poziomie 45%.

- Konsumenci mają także prawo skorzystać z sankcji darmowego kredytu na podstawie art. 45 ustawy o kredycie konsumenckim, m.in. jeżeli kredytodawca określi w umowie wysokość kosztów pozaodsetkowych na poziomie wyższym niż dopuszczają przepisy.

Firmy pożyczkowe przerzucają na klientów olbrzymie koszty pozaodsetkowe. Konsumenci walczą aby takie warunki uznać za nieuczciwe

Od wielu lat w mediach mówi się o pozabankowych instytucjach pożyczkowych, które – żerując na trudnej sytuacji klientów – oferują im niemal od ręki kredyt konsumencki lub pożyczkę na warunkach lichwy.

Osoby takie nierzadko wpadają w pętlę zadłużenia i próbują refinansować wcześniej zaciągnięte pożyczki kolejnymi zobowiązaniami, powiększając saldo zadłużenia o wysokość następnych horrendalnie wysokich opłat i prowizji.

Co prawda przepisy od kilku lat określają maksymalną wysokość odsetek od kredytu, ale firmy pożyczkowe znalazły na to sposób i stosunkowo niskie odsetki rekompensują sobie wysokimi kosztami pozaodsetkowymi. Pobierają przykładowo prowizje za udzielenie pożyczki, opłaty z tytułu odroczenia terminu spłaty, opłaty za nieterminową spłatę, składki na ubezpieczenie pożyczki, wynagrodzenie dla agenta bądź pośrednika itp.

Tego rodzaju nieuczciwe praktyki próbują od dłuższego czasu ukrócić rządzący. Pierwsza ustawa antylichwiarska weszła w życie w 2016 roku, a jej znowelizowana wersja obowiązuje od 18 grudnia 2022 roku.

Wprowadziła ona ograniczenia chroniące konsumentów przed nadmiernymi obciążeniami finansowymi, dzięki określeniu limitów i zasad ustalania wysokości kosztów pozaodsetkowych. Limit opłat wynosi teraz maksymalnie 20% zobowiązania w skali roku oraz 45% całkowitej kwoty zobowiązania.

Wyrok TSUE już w czwartek 23 listopada. O co chodzi w sprawie C-321/22?

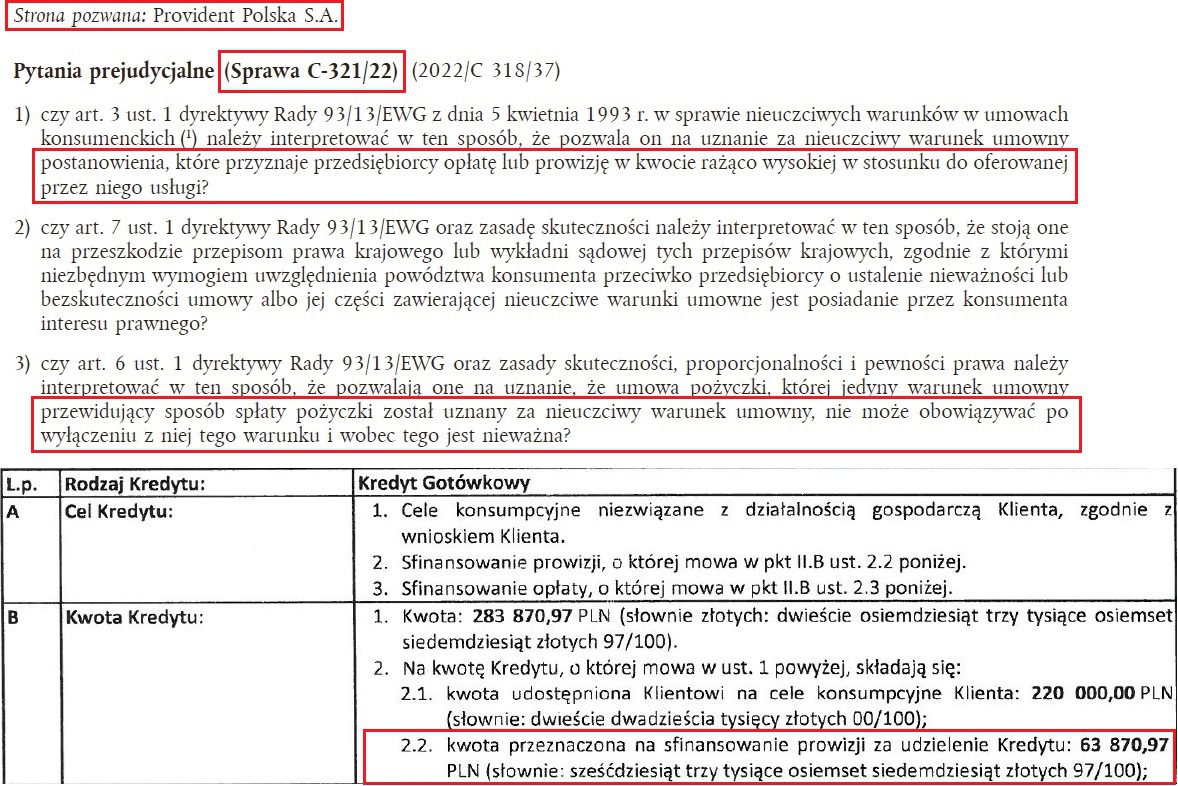

Sprawa C-321/22, do której wyrok ma w najbliższy czwartek wydać TSUE, dotyczy właśnie kredytu konsumenckiego zaciągniętego w firmie pożyczkowej PROVIDENT. Sprawę skierowały do Sądu Rejonowego Warszawa – Śródmieście trzy kobiety, które poczuły się pokrzywdzone przez tę instytucję.

Do kwoty kredytu wliczona została nie tylko suma udostępniona na cele konsumpcyjne w wysokości 220 tys. zł, ale dodatkowo olbrzymia prowizja w kwocie 63.870,97 zł. Bulwersuje nie tylko fakt, że prowizja jest rażąco wysoka i stanowi 29 proc. kapitału kredytu, ale także to że powiększyła ona kwotę kredytu do 283.870,97 zł i to od niej firma nalicza odsetki. To typowy przykład w jaki sposób firmy pożyczkowe obchodzą przepisy o maksymalnych odsetkach od kredytów i pobierają je od zawyżonych kwot.

Kredytobiorczynie w pozwach sądowych domagają się stwierdzenia, że warunki umowy kredytu zawartego z PROVIDENTEM dotyczące pozaodsetkowych kosztów kredytu są wobec nich bezskuteczne ze względu na to, że są nieuczciwe. Powodem takich żądań jest zawyżony charakter opłat i prowizji, przekraczający rozsądne granice oraz nieproporcjonalny w stosunku do kwoty kredytu.

Firma PROVIDENT nie pozostała dłużna swoim klientkom i wytoczyła im powództwo wzajemne o zasądzenie i zapłatę kwot odpowiadających części opłat i prowizji należnych z tytułu umowy o kredyt, które nie zostały zapłacone, w następstwie czego powódki wniosły o oddalenie pozwu wzajemnego.

W związku z wątpliwościami, jakie powziął rozpoznający sprawę stołeczny sąd, zadecydował on aby skierować do TSUE trzy pytania prejudycjalne, które dotyczą następujących kwestii:

- Czy unijna Dyrektywa 93/13, chroniąca konsumentów przed nieuczciwymi warunkami w umowach, pozwala uznać za nieuczciwy warunek postanowienie z umowy kredytu konsumenckiego, na mocy którego przedsiębiorca przyznał sobie rażąco wysoką w stosunku do zaoferowanej usługi opłatę lub prowizję?

- Czy unijna Dyrektywa 93/13 oraz zasada skuteczności stoi na przeszkodzie przepisom krajowym wymagającym do uwzględnienia powództwa o ustalenie nieważności lub bezskuteczności umowy albo jej części wykazania, że konsument ma w tym interes prawny?

- Czy unijna Dyrektywa 93/13, a także zasady skuteczności, proporcjonalności i pewności prawa pozwalają na uznanie pożyczki za nieważną, jeżeli jedyny warunek określający sposób spłaty pożyczki zostanie uznany za nieuczciwy.

Warszawski sąd stanął na stanowisku, że kredytobiorczyniom przysługują „inne środki prawne”, chroniące ich prawa w większym stopniu niż powództwa o ustalenie nieważności umowy. Sąd miał na myśli powództwa o zapłatę z tytułu świadczenia nienależnego oparte na art. 405 (dot. bezpodstawnego wzbogacenia) i 410 (dot. świadczenia nienależnego) polskiego kodeksu cywilnego. Wobec tego sąd odwoławczy zasygnalizował, że będzie musiał oddalić powództwa główne w związku z brakiem interesu prawnego, nawet jeżeli uzna, że umowy zawierają nieuczciwe warunki umowne.

Niebawem, bo już w najbliższy czwartek, zobaczymy jak do kwestii nieważności umowy kredytu konsumenckiego podejdzie TSUE i czy rozstrzygnie ten spór na korzyść konsumentek.

Jeżeli Trybunał wyda pozytywne orzeczenie, będzie to zielone światło do podważania zapisów z umów konsumenckich nakładających nadmierne koszty pozaodsetkowe w postaci opłat i prowizji, nieproporcjonalnie wysokie w stosunku do kwoty udzielonego kredytu. Być może wyrok ten pozwoli także unieważniać takie umowy w całości.

Konsument ma prawo skorzystać z sankcji darmowego kredytu

Warto wiedzieć o tym, że art. 45 ustawy o kredycie konsumenckim (jest to kredyt do maksymalnej kwoty 255.550 zł) przewiduje tzw. sankcję darmowego kredytu, w razie jeżeli kredytodawca naruszy prawa konsumenta. Naruszeniem może być brak elementów umowy o kredyt konsumencki, m.in. szczegółowych informacji na temat sposobu oprocentowania kredytu i warunków zmiany stopy procentowej, RRSO, całkowitego kosztu kredytu.

Ponadto sankcja jest przewidziana, jeśli kredytodawca określi w umowie większą wysokość opłat i odsetek z tytułu zaległości w spłacie kredytu niż kwota odsetek maksymalnych za opóźnienie zapisana w kodeksie cywilnym albo naliczy wyższe koszty pozaodsetkowe niż wynosi maksymalny dopuszczalny poziom kosztów pozaodsetkowych określony w art. 36a ustawy o kredycie konsumenckim.

W takiej sytuacji konsument ma prawo złożyć kredytodawcy pisemne oświadczenie o skorzystaniu z sankcji darmowego kredytu i zwrocie jedynie kwoty kredytu, bez odsetek i innych kosztów. Takie oświadczenie można skutecznie złożyć maksymalnie do 1 roku po wykonaniu umowy.