{kind=link}

Pomiędzy rokiem 2021, kiedy pojawiły się pierwsze programy ugód frankowych, a chwilą obecną istnieje poważna przepaść pod względem warunków ofert ugodowych dla Frankowiczów. Większość banków próbowała na maksa skorzystać z wysokich stóp oprocentowania kredytów złotowych z WIBOR-em ale widząc słabnące zainteresowanie klientów ugodami w końcu uatrakcyjniła oferty ugodowe i zaczęła podochodzić bardziej elastycznie do potrzeb indywidualnego kredytobiorcy. Żaden bank w 2024 roku jeszcze nie oferuje zamknięcia kredytu ze skutkiem podobnym do wyroku sądowego. Nawet najlepsze propozycje ugodowe banków (np. umorzenie do 0 salda zadłużenia i zwrot części nadpłaconych środków) są znacznie mniej korzystne niż wyrok sądu, a poza tym kryją w sobie pewne pułapki, o czym powiemy na końcu artykułu.

- W 2024 roku większość banków proponuje posiadaczom aktywnych umów frankowych ugody. Wyjątkiem są banki z małymi portfelami kredytów w CHF (Alior Bank i Credit Agricole), które jeszcze nie zdecydowały się na uruchomienie programu ugód.

- Warunki ugód w poszczególnych bankach są bardzo różne, co więcej nawet ten sam klient może otrzymać od tego samego banku kilka skrajnie różnych propozycji.

- Większość banków oferuje wciąż ugody na warunkach KNF poprzedzone mediacjami w Sądzie Polubownym przy KNF a równolegle proponuje bezpośrednie negocjacje (z pominięciem mediatora) i ugody na warunkach indywidualnych. Najczęściej banki proponują umorzenie części zadłużenia lub przeliczenie reszty długu po niższym niż rynkowy kursie.

- Na tle innych banków wyróżnia się oferta PEKAO, która jest skierowana nie tylko do posiadaczy aktywnych kredytów ale także spłaconych. Wszyscy Frankowicze z tego banku mogą liczyć na takie same warunki ugody tj. przewalutowanie kredytu na złotówki z oprocentowaniem stałym na poziomie 2%.

- Żadna oferta ugody nie może równać się z korzyściami z unieważnienia umowy kredytowej przez sąd. To co Frankowicze mogą ugrać maksymalnie negocjując z bankiem, to umorzenie całości salda zadłużenia i zwrot przez bank części nadpłaty. W takiej sytuacji zyskują na czasie ale bezpowrotnie tracą resztę nadpłaty oraz prawo do dużych odsetek za opóźnienie w wymiarze 11,25% rocznie od kwoty roszczeń. Jeśli kredytobiorca był już w procesie, to będzie musiał też bankowi zapłacić koszty zastępstwa procesowego.

- Z zawarciem ugody wiążą się różne zagrożenia. Chodzi przede wszystkim o nieograniczone ryzyko wzrostu stopy procentowej oraz o ryzyko związane z koniecznością odprowadzenia podatku dochodowego od umorzonej kwoty zadłużenia.

Przegląd warunków ugód w poszczególnych bankach – stan na 2024 rok

Sektor bankowy od pewnego czasu intensyfikuje swoje działania tak aby zachęcić do ugód jak największą liczbę kredytobiorców frankowych. Warunki ugód różnią się nie tylko pomiędzy poszczególnymi bankami, ale zdarza się że w tym samym banku jeden klient dostanie zupełnie odmienną propozycję niż drugi klient. Co więcej, niektóre banki do tych samych klientów kierują po 3 a nawet 6 różnych propozycji. Niejeden Frankowicz zapewne poczuł się urażony kiedy sąsiad, znajomy, lub ktoś z rodziny wspomniał mu o wynegocjowanych przez siebie warunkach ugody, korzystniejszych niż dostał ten pierwszy kredytobiorca.

Eksperci wyjaśniają z czego mogą wynikać różnice w poziomie atrakcyjności warunków poszczególnych ofert ugodowych. Większą kwotę umorzenia salda zadłużenia bank może zaproponować osobom, które zaciągały kredyt przy niskim kursie franka szwajcarskiego i na skutek aprecjacji szwajcarskiej waluty wartość ich zadłużenia gwałtownie poszła w górę. Podobnie jest z osobami posiadającymi dużą nadpłatę ponad kapitał kredytu. W takiej sytuacji bank może zaoferować umorzenie do 0 całości zadłużenia bez zwrotu nadpłaty albo – w przypływie łaski – może dorzucić jeszcze zwrot na rzecz kredytobiorcy części nadpłaty. Lepsze warunki ugody otrzymują też osoby, które są już na etapie procesu i bank spodziewa się swojej przegranej.

Przyjrzyjmy się teraz ofertom ugodowym kierowanym w 2024 roku do Frankowiczów przez poszczególne banki.

Bank PKO BP

PKO BP posiada zasobny portfel własnych kredytów frankowych, jak i kredytów przejętych po banku Nordea. Jako pierwszy bank uruchomił w październiku 2021 roku na masową skalę ugody według modelu KNF poprzedzone mediacjami przed Sądem Polubownym przy KNF. Formuła KNF polega na konwersji kredytu na złotówki, tak aby był to kredyt oprocentowany na bazie wskaźnika WIBOR plus średnia marża kredytów złotowych. W pierwszej fazie realizacji programu bankowi udało się zawrzeć sporo takich ugód, których posiadacze dziś czują się pokrzywdzeni.

W pierwszym etapie programu negocjatorzy banku PKO BP otrzymali wytyczne, że mogą w ramach mediacji umorzyć saldo zadłużenia dodatkowo o 5% oraz obniżyć marżę o 1/10. Z czasem bank otworzył się na możliwość negocjowania przez kredytobiorców warunków ugody i teraz dopuszcza sytuację, aby klienci składali własne kontroferty ugód. Jest też bardziej skłonny do ustępstw.

mBank

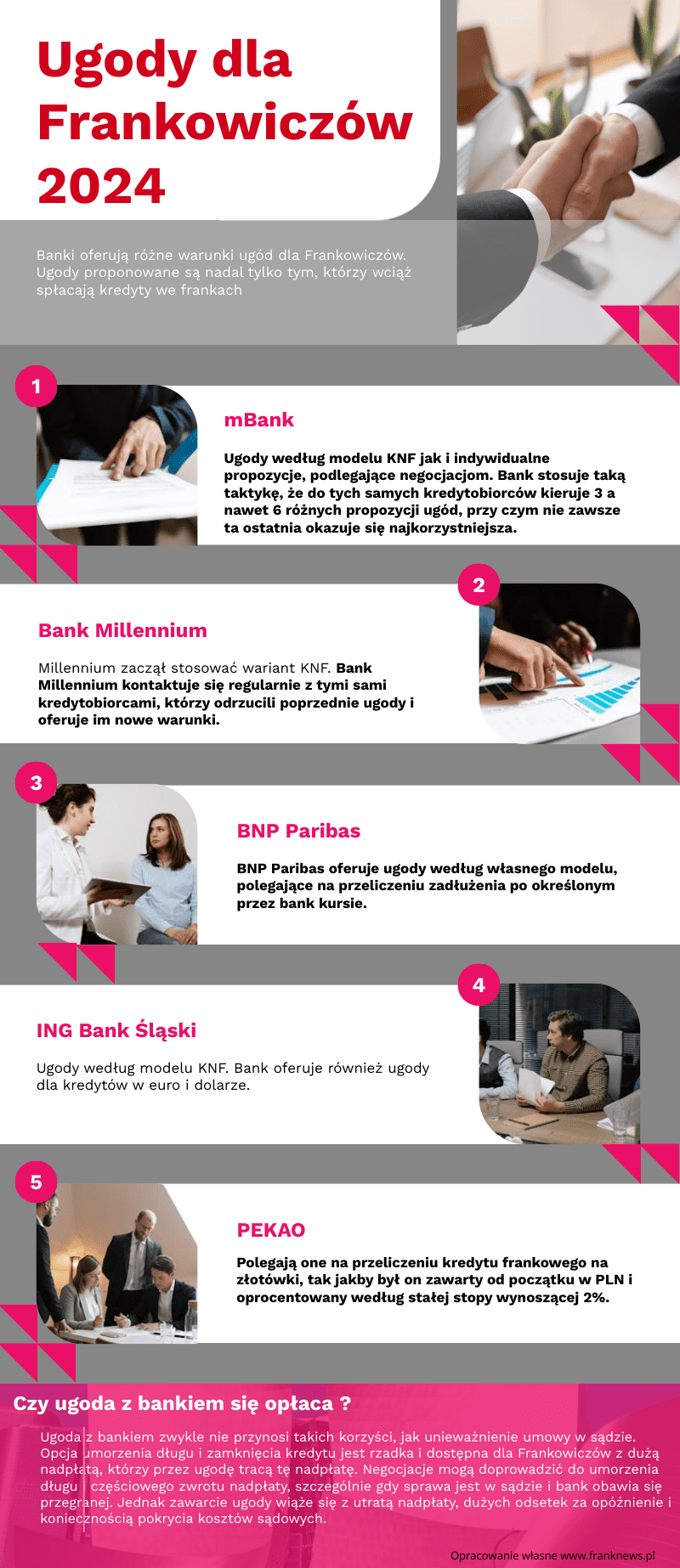

Program ugód mBanku uruchomiony w 2022 r. okazał się niewypałem. Wówczas mBank proponował ugody według modelu KNF z tym, że skutkami konwersji chciał podzielić się po połowie pomiędzy bank a Frankowicza. Później mBank zmienił podejście i zaczął oferować zarówno ugody według modelu KNF jak i indywidualne propozycje, podlegające negocjacjom. Oferty ugód zostały skierowane już do wszystkich posiadaczy czynnych kredytów (na koniec grudnia 2023 r. mBank podpisał 13,3 tys. ugód). Co interesujące, bank stosuje taką taktykę, że do tych samych kredytobiorców kieruje 3 a nawet 6 różnych propozycji ugód, przy czym nie zawsze ta ostatnia okazuje się najkorzystniejsza.

Bank Millennium

Bank Millennium początkowo kierował do wytypowanych kredytobiorców indywidualne propozycje polegające na przeliczeniu pozostałego do spłaty salda zadłużenia po „atrakcyjnym” kursie, niższym niż rynkowy. Z czasem zaczął stosować także wariant KNF. Podobnie jak robi to mBank, Bank Millennium kontaktuje się regularnie z tymi sami kredytobiorcami, którzy odrzucili poprzednie ugody i oferuje im nowe warunki. Jednak inaczej niż w przypadku mBanku, każda kolejna oferta Banku Millennium jest dla klienta korzystniejsza.

W sprawozdaniu finansowym Bank Millennium deklaruje, że jest otwarty na negocjowanie przedterminowej spłaty kredytu lub przewalutowania. Bank NIE wspomina jednak o opcji zamknięcia kredytu z umorzeniem całości zadłużenia i o ewentualnym zwrocie nadpłaty, bądź jej części.

BNP Paribas

Na początku bank BNP Paribas kierował oferty ugodowe tylko do klientów procesowych. Z czasem zaczął kontaktować się także z kredytobiorcami pobierającymi zaświadczenia o kredycie, co do których istniało prawdopodobieństwo wdania się w proces sądowy. BNP Paribas oferuje ugody według własnego modelu, polegające na przeliczeniu zadłużenia po określonym przez bank kursie. Dopuszcza też sytuację, że to klient wnioskuje o ugodę (taki wniosek można złożyć poprzez stronę banku).

ING Bank Śląski

ING Bank ma niewielki portfel kredytów frankowych. Pozostało mu jeszcze 2,8 tys. takich umów, z czego co druga jest objęta sporem sądowym. Bank jako jeden z pierwszych przystąpił do ugód według modelu KNF poprzedzonych mediacjami za pośrednictwem Sądu Polubownego przy KNF. Co interesujące, jako pierwszy bank zaoferował ugody także posiadaczom kredytów w euro i dolarze. Ugodą można objąć tylko kredyt przeznaczony w całości na cele hipoteczne (nie można więc wnioskować o ugodę dotyczącą kredytu, gdzie część środków poszła np. na zakup samochodu, spłatę karty itp.)

PEKAO

Bank PEKAO pozytywnie wyróżnił się na tle innych banków frankowych. Chociaż stosunkowo późno, bo dopiero w październiku 2023 r. ruszył z programem ugód, to są one jednak korzystniejsze dla Frankowiczów w porównaniu do ofert innych banków. Ugody banku PEKAO były wzorowane na rządowym programie mieszkaniowym „Bezpieczny kredyt 2%”. Polegają one na przeliczeniu kredytu frankowego na złotówki, tak jakby był on zawarty od początku w PLN i oprocentowany według stałej stopy wynoszącej 2%. Propozycje ugodowe banku PEKAO nie są negocjowalne a jednakowe dla wszystkich Frankowiczów i co istotne oferta skierowana jest także do posiadaczy kredytów spłaconych!

BOŚ Bank

BOŚ uruchomił program ugód według modelu KNF już w 2022 roku. Nic nie wiadomo aby bank modyfikował warunki. Podał natomiast, że 45% osób, które otrzymało od banku propozycje, podpisało ugodę.

Raiffeisen Bank

Raiffeisen Bank posiadający w portfelu kredyty dawnego Polbanku długo był oporny wobec jakichkolwiek ustępstw w stosunku do Frankowiczów. Dopiero latem 2023 roku uruchomił program pilotażowy w oparciu o model ugód KNF z wykorzystaniem mediacji przez Sądem Polubownym przy KNF. Propozycje ugodowe w pierwszej kolejności trafiły do osób będących już w procesie sądowym oraz do tych osób, które złożyły wnioski o ugodę, a dodatkowo także do wytypowanej przez bank grupy klientów. Bank Raiffeisen zabezpiecza się przed ewentualnym kwestionowaniem w przyszłości ugód i wymaga aby klient na piśmie złożył oświadczenie, że chce zawrzeć ugodę.

Santander BP

Santander BP stosuje zarówno model ugód KNF, jak i własny system przeliczeniowy. Bank daje klientom wybór – mogą prowadzić mediacje za pośrednictwem mediatora z Sądu Polubownego przy KNF lub negocjacje z pracownikiem banku bez udziału mediatora.

Santander Consumer

Santander Consumer nie zaproponował na masową skalę ugód ale kieruje propozycje ugodowe oparte na własnej koncepcji do kredytobiorców pozostających już z nim w sporze sądowym. Propozycje te są mało korzystne dla Frankowiczów – rata po konwersji kredytu na złotówki jest na ogół wyższa niż płacona w ramach harmonogramu frankowego.

Getin Noble Bank

Syndyk Getin Noble Banku zdecydował się pod koniec 2023 roku na uruchomienie programu pilotażowego ugód według modelu KNF. Oferty ugodowe syndyka są bardzo niekorzystne. Osobom posiadającym duże nadpłaty ponad kapitał kredytu syndyk oferuje przeliczenie kredytu na złotówki w taki sposób, że raty po konwersji są sporo wyższe niż dotychczas.

BPH

Bank BPH od końca 2023 roku stopniowo kontaktuje się z wybranymi klientami i oferuje im indywidualne warunki ugód oparte na własnym systemie przeliczeniowym. Początkowo propozycje trafiały wyłącznie do klientów procesowych, ale później bank zaczął kontaktować się w sprawie ugody także z innymi kredytobiorcami. Jeżeli kredytobiorca chce sam zaproponować ugodę, to może się kontaktować z bankiem mailowo lub poprzez platformę bankową.

DNB Nord

W 2022 roku bank zaczął proponować kredytobiorcom frankowym możliwość umorzenia 10% zadłużenia pod warunkiem całkowitej spłaty kredytu. Jako kolejny bank (po ING Banku Śląskim) DNB Nord oferuje ugody nie tylko posiadaczom kredytów w CHF ale także w EUR. Obecnie bank kieruje propozycje ugód tylko do klientów procesowych (nie proponuje ugód na skalę masową). Oferty ugodowe opierają się na przewalutowaniu zadłużenia po określonym przez bank kursie.

Deutsche Bank

Warunki ugód w Deutsche Banku są objęte ścisłą tajemnicą – klienci podpisują klauzulę poufności na 5 lat. Z tego co wiadomo, propozycje trafiają tylko do klientów procesowych i polegają na przewalutowaniu kredytu po określonym przez bank kursie.

Alior Bank

Alior Bank ma niewielki portfel kredytów frankowych i nie oferuje na masową skalę ugód. Tymczasem ze sprawozdania okresowego banku wynika, że bank rozważa uruchomienie programu ugód według modelu KNF.

Credit Agricole

Credit Agricole ma bardzo maleńki portfel kredytów w CHF. Na chwilę obecną brak informacji aby bank przymierzał się do oferowania Frankowiczom ugód.

Opłacalność ugód dla Frankowiczów

Warunki ugód w poszczególnych bankach są tak różne, że trudno ocenić czy dany bank oferuje ugody opłacalne dla Frankowiczów. Kilka propozycji tego samego banku dla tego samego klienta może się skrajnie różnić pod względem korzyści. Jedno jest pewne – kredytobiorcy nie powinni popełniać błędu polegającego na akceptacji pierwszej propozycji ugodowej ze strony banku, nawet jeśli rzekomo będzie ona ważna tylko przez kilka dni. Praktyka pokazuje, że banki ponawiają oferty dla tych samych klientów, a nawet z czasem proponują coraz lepsze warunki. Warto z bankiem negocjować a nawet przedstawić własną kontrofertę.

W wyniku ugody na pewno nie uzyska się takich korzyści jak z unieważnienia umowy w sądzie. Bardzo rzadko zdarza się, że banki proponują opcję zerową tj. umorzenie całego wykreowanego salda zadłużenia i zamknięcie kredytu. Dotyczy to jednak tylko Frankowiczów ze sporo nadpłaconym kapitałem, którzy po zawarciu ugody tracą nadpłatę. Można próbować negocjować z bankiem umorzenie salda zadłużenia plus zwrot przynajmniej części nadpłaty. Niektóre banki – mając perspektywę przegrania sprawy sądowej – idą na taki układ. Kredytobiorca musi sobie jednak zdawać sprawę, że nie czekając na prawomocny wyrok sądu lecz zawierając ugodę, traci całość lub część nadpłaty oraz olbrzymie odsetki za opóźnienie w wymiarze 11,25% rocznie od kwoty roszczeń, a ponadto będzie musiał zapłacić bankowi koszty postępowania sądowego.

Zagrożenia związane z ugodami

Zawarcie z bankiem ugody jest obarczone tak samo dużym ryzykiem jak podpisanie przed laty umowy kredytu frankowego. Nieprzypadkowo banki kierują oferty ugodowe bezpośrednio do Frankowiczów z pominięciem ich pełnomocników procesowych. Liczą na to, że kredytobiorca sam nie zorientuje się, że rzekomo atrakcyjna oferta tak naprawdę jest pułapką, która zwiąże go na kilkanaście kolejnych lat. Poniżej powiemy pokrótce jakie ryzyka wiążą się z ugodami:

1. Ryzyko wzrostu stopy procentowej

Większość ofert ugodowych zakłada przewalutowanie kredytu na złotówki z oprocentowaniem na bazie wskaźnika WIBOR lub ze stałym przez 5 lat oprocentowaniem. Dla Frankowicza oznacza to wzrost oprocentowania o kilka punktów procentowych oraz ryzyko dalszych podwyżek stopy procentowej.

2. Zapłata KZP na rzecz banku

Jeżeli kredytobiorca w trakcie procesu sądowego przystanie na propozycję ze strony banku i zawrze ugodę, to musi liczyć się z tym, że bank zażąda od niego zwrotu kosztów postępowania sądowego.

3. Po zawarciu ugody bank może wysuwać wobec Frankowicza inne roszczenia

Zawarcie z bankiem ugody nie wyklucza tego, że później bank pozwie kredytobiorcę np. o zapłatę wynagrodzenia za korzystanie z kapitału lub o waloryzację inflacyjną kapitału.

4. Korzyść z ugody może obniżyć podatek dochodowy w wymiarze 12% lub 32%

Do końca grudnia 2024 roku obowiązuje rozporządzenie ministra finansów, które zwalnia kredytobiorców z obowiązku odprowadzenia podatku od korzyści z ugody. W przypadku ugody korzyścią jest kwota umorzonego długu. O zwolnienie podatkowe można się ubiegać w przypadku jednego kredytu hipotecznego przeznaczonego na jedną inwestycję mieszkaniową.

Uwaga: aby skorzystać ze zwolnienia podatkowego kredyt musi być przeznaczony na własne cele mieszkaniowe. Jeżeli część środków z kredytu poszła na inne niż mieszkaniowe cele np. na zakup samochodu, na spłatę karty kredytowej, na zakup garażu podziemnego albo nieruchomość częściowo jest wykorzystywana pod działalność gospodarczą, to fiskus zastosuje tutaj zasadę proporcjonalności i naliczy podatek od poza mieszkaniowych wydatków.

Eksperci radzą aby przed zawarciem ugody skontaktować się z prawnikiem lub z doradcą podatkowym albo wystąpić do KAS o indywidualną interpretację. Chodzi bowiem o olbrzymie sumy podatku, które mogą zdecydować o opłacalności ugody. Kwota umorzonego długu jest doliczana do reszty dochodów rocznych kredytobiorcy i bardzo łatwo można wpaść w drugi próg podatkowy, co wiąże się z koniecznością odprowadzenia podatku dochodowego w wymiarze 32%.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca.

Bądź na bieżąco! Obserwuj nas w Wiadomościach Google. Wesprzyj nas poprzez polubienie udostępnienie tego artykułu na Facebook i platformie X (Twitter)