{kind=link}

W 2024 roku na rynku usług prawnych działają setki podmiotów deklarujących gotowość przyjęcia do poprowadzenia sprawy frankowej. Część to podmioty, które przy okazji zajmują się też innymi sprawami. Część to te, które specjalizują się tylko w sprawach dotyczących abuzywnych produktów bankowych. Między tymi podmiotami występują ogromne różnice, tak w doświadczeniu, jak i w wysokości honorarium za wykonaną pracę. Frankowicz „nurkujący” w gąszczu tych ofert może poczuć się przytłoczony nadmiarem informacji. Bardzo często nie wie też, które elementy oferty kancelarii są najważniejsze i mają największy wpływ na cenę końcową współpracy. Zdecydowaliśmy się pochylić nad propozycjami gigantów rynku i porównać je ze sobą, tak aby wybór odpowiedniego pełnomocnika prawnego stał się znacznie prostszy, a przede wszystkim mniej ryzykowny.

W tym artykule odpowiadamy na następujące pytania:

- Co składa się na honorarium kancelarii frankowej i jak może wyglądać udział poszczególnych składników w wynagrodzeniu za wykonaną pracę?

- Dlaczego niektóre kancelarie chcą za poprowadzenie tej samej sprawy 10 tys. zł opłaty początkowej, podczas gdy inne deklarują, że są gotowe podjąć współpracę za darmo, rozliczając się „za wynik” dopiero po wygranej?

- Na jakie zapisy umowne zwracać uwagę przed nawiązaniem współpracy z kancelarią?

- Czy kredytobiorca, który wygra z bankiem, może utracić zasądzone na jego rzecz korzyści na poczet rozliczeń z kancelarią? Jak uniknąć takiego scenariusza?

Sprawdzamy najpopularniejsze modele rozliczeniowe kancelarii frankowych na 2024 rok. Który jest najlepszy dla klienta?

Zdecydowana większość frankowiczów stojących dziś przed perspektywą pozwania banku nie ma doświadczenia w kierowaniu sporu na drogę sądową. Z tego powodu przeciętny klient kancelarii frankowej to osoba zupełnie niezorientowana w realiach rynku. Nie jest to nic groźnego, o ile taki klient od razu trafi do uczciwego podmiotu, w którym zostanie precyzyjnie zaznajomiony z zasadami współpracy, w tym tajnikami rozliczeń finansowych. Jeśli będzie miał mniej szczęścia i trafi w ręce spółki z o.o., która wysokość honorarium uzależnia w dużej mierze od wyniku sprawy, może utracić znaczną część korzyści z unieważnienia umowy. Kwestię tę szerzej omówimy w dalszej części artykułu. Wpierw jednak przybliżymy najpopularniejsze metody rozliczeń w kancelariach wyspecjalizowanych w prowadzeniu spraw o franki. Nasza redakcja sprawdziła oferty wiodących podmiotów tego typu na rynku i zestawiła ze sobą różne modele rozliczeniowe po to, aby nasi czytelnicy nie musieli już tego robić. Wszystkie informacje są podane na tacy w niniejszym tekście.

Honorarium kancelarii frankowej: z czego się składa i ile wynosi w 2024 roku?

Struktura honorarium prawnika frankowego może się różnić w zależności od kancelarii, a nawet i od przypadku samego klienta. Niektóre podmioty dają do dyspozycji kilka modeli rozliczeniowych, inne ograniczają się tylko do jednego. W każdym przypadku potencjalny klient powinien jednak wiedzieć, ile ostatecznie zapłaci za opiekę prawną, bez względu na to, jaki będzie wynik sprawy.

Prześledziliśmy oferty kilkunastu dużych kancelarii frankowych pod kątem tego, jak wygląda w nich model rozliczeń z klientem. Wyniki okazały się pod pewnymi względami dość przewidywalne i w zasadzie niezmienne w porównaniu do lat ubiegłych. Chodzi o różnice w proporcjach pomiędzy składnikami honorarium stosowanych przez kancelarie adwokackie/radcowskie i przez spółki z o.o.

Te pierwsze, prowadzone przez adwokatów i radców prawnych, zawsze pobierają opłatę wstępną, która jest ustalana indywidualnie w oparciu o analizę dokumentów kredytowych klienta. Drugie, zarządzane nierzadko przez osoby nieposiadające wykształcenia prawniczego, stawiają na niską lub zerową opłatę wstępną. Czy w takim razie to oznacza, że pracują za półdarmo lub wręcz charytatywnie? Oczywiście nie. Po prostu rozliczają się z klientem na końcu, gdy sąd wyda już wyrok w jego sprawie.

W tym miejscu niejeden czytelnik przyklaśnie i pomyśli: „I to mi się podoba! Chcę taką kancelarię!” – będzie to niestety tylko złudne wrażenie. Naszych drogich czytelników zapewniamy: żaden z Was nie chce być reprezentowany przez podmiot, który nie pobiera opłaty wstępnej. Zaraz przejdziemy do wyjaśnienia tej kwestii. Ale wpierw odpowiedzmy na pytanie…

Po co prawnikowi frankowemu opłata wstępna?

Każdy adwokat czy radca prawny, który reprezentuje frankowiczów w sądach, powinien skrupulatnie przestrzegać kodeksu etyki zawodowej. A ten zabrania uzależniania całości honorarium wyłącznie od wyniku sprawy. Do tego dochodzi aspekt ekonomiczny: prowadzenie firmy prawniczej nie jest tanie, a zatem prawnik, który specjalizuje się w sporach z bankami, musi mieć stały zastrzyk gotówki, by móc terminowo regulować zobowiązania, które są nieodłączną częścią prowadzenia przedsiębiorstwa. Jak miałby to robić, jeśli przyszłoby mu czekać na wynagrodzenie po 3 czy 4 lata? A tyle przecież trwa przeciętny spór frankowy, licząc od złożenia pozwu do wydania prawomocnego wyroku.

No dobrze, w takim razie jak to możliwe, że spółki z o.o. są w stanie oferować poprowadzenie sprawy z zerowym kosztem początkowym? To bardzo proste: korzystają one z usług mniej doświadczonych, a więc znacznie tańszych prawników, czasem nawet studentów prawa, którzy w takich firmach zdobywają swoje pierwsze szlify. Czy jakikolwiek frankowicz chce, aby jego sprawę przeciwko dużemu, bogatemu bankowi prowadził student prawa bądź aplikant? Jest to wysoce wątpliwe. Główny sekret tanich ofert pochodzących od spółek z o.o. polega jednak na czymś jeszcze innym. Chodzi o wysokość premii za sukces, którą klient zobowiązuje się zapłacić w przypadku, gdy sąd przychyli się do jego roszczeń.

Premia od korzyści może mieć różną wartość – zależy, kto i jak ją oblicza

W dobrej kancelarii prawnej zasada jest prosta: klient uiszcza opłatę wstępną, adekwatną do wartości przedmiotu sporu, a następnie, po wygranej, rozlicza się z premii za sukces, która przeważnie nie przekracza 8 procent od korzyści uzyskanych w wyniku wyroku. Z kolei w spółce z o.o. opłata wstępna nie występuje lub wynosi np. 2 tys. zł, a po wygranej firma wyciąga w stronę klienta rękę i oczekuje, że ten podzieli się znaczną częścią zysku z wygranej. Wysokość premii za sukces może być bardzo różna – istotny jest nie tylko procent, jaki kancelaria pobiera od klienta za wygranie sprawy, ale też to, od czego ów procent jest liczony.

Niektóre spółki z o.o. konstruują ofertę w dość lakoniczny sposób, informując jedynie, że pobierają premię za sukces od korzyści uzyskanych przez klienta w wyniku wygranej. Pojęcie „korzyść” jest jednak bardzo pojemne, zatem nierozwinięcie tego określenia w umowie jest gigantyczną czerwoną flagą. Inaczej będzie prezentować się premia za sukces liczona od wartości przedmiotu sporu (czyli od sumy wysokości pożyczonego kapitału i spłaconych rat kapitałowo-odsetkowych), inaczej ta liczona od różnicy pomiędzy tym, co klient musiałby spłacić, gdyby umowa pozostała w mocy, a tym, co musi oddać bankowi po unieważnieniu umowy.

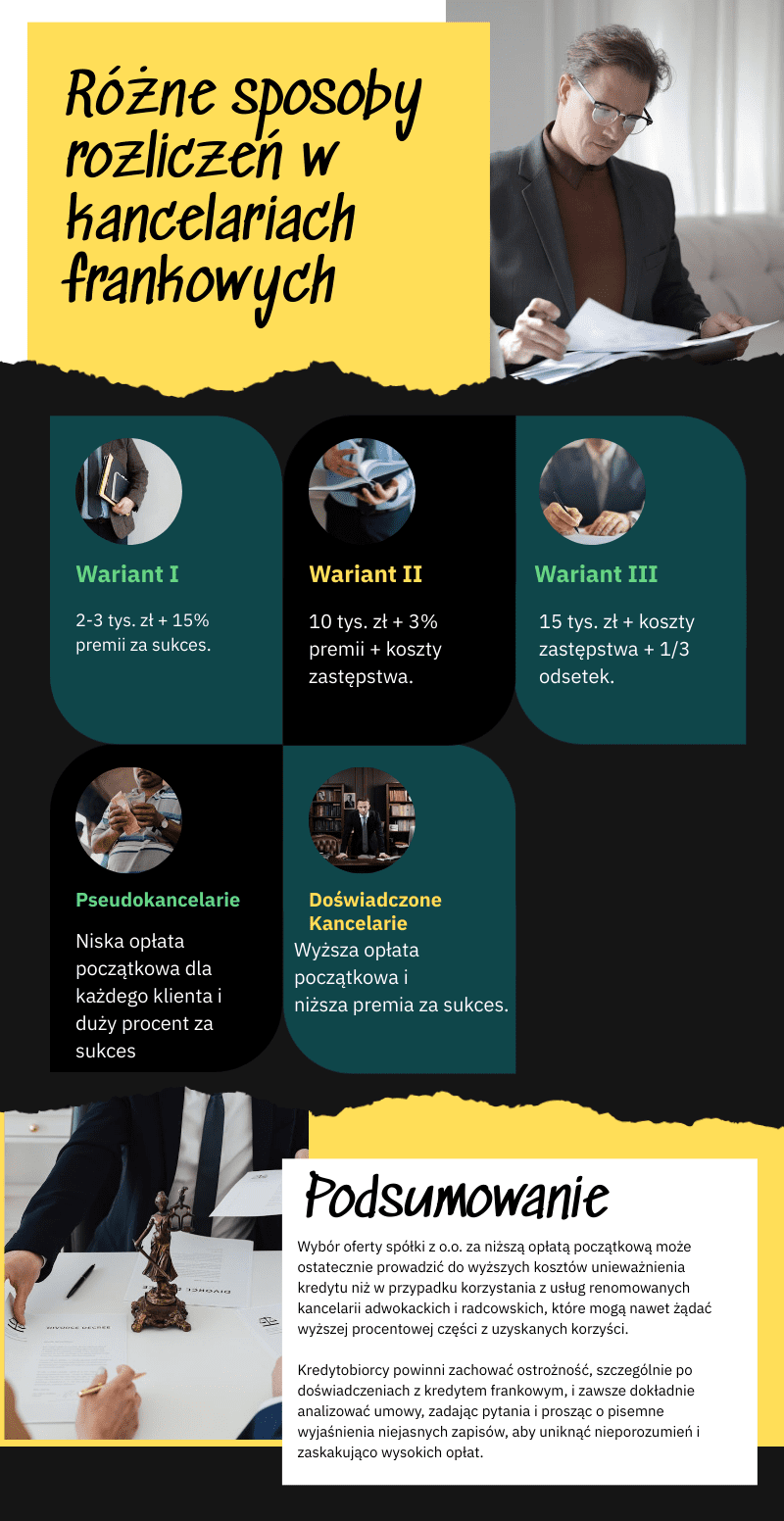

Jakie modele rozliczeń z prawnikami frankowymi dominują w 2024 roku?

Poniżej prezentujemy najpopularniejsze modele rozliczeń wraz z krótkim omówieniem:

- sposób nr 1: niska opłata początkowa, wynosząca np. 2-3 tys. zł + 15 proc. premii za sukces

- sposób nr 2: wyższa opłata początkowa, wynosząca np. 10 tys. zł wzwyż + 3 proc. premii za sukces + koszty zastępstwa procesowego

- sposób nr 3: wyższa opłata początkowa, wynosząca np. 15 tys. zł wzwyż + koszty zastępstwa procesowego + 1/3 zasądzonych ustawowych odsetek za opóźnienie.

Sposób nr 1 jest typowy dla pseudokancelarii, czyli wspomnianych już wcześniej spółek z o.o. Wiele firm tego typu oferuje takie zasady każdemu klientowi, bez względu na to, jak wysoki kredyt zaciągnął, na co go wydał, a także bez analizy dokumentów kredytowych. Inne taką analizę przeprowadzają, ale jest ona tylko formalnością, służącą odsianiu spraw trudnych i nietypowych. Takich pseudokancelarie podejmują się niechętnie, bo istnieje duża szansa, że prawnicy, którym podzlecają takie przypadki, po prostu sobie z nimi nie poradzą.

Sposoby nr 2 i 3 są najczęściej stosowane przez duże, wyspecjalizowane kancelarie adwokackie i radcowskie, które – nim przedstawią klientowi szczegółową wycenę, przeanalizują gruntownie tak jego umowę z bankiem, jak i okoliczności jej zawarcia. Opłata wstępna w takim podmiocie może wydawać się wysoka, wręcz trudna do zaakceptowania dla kogoś, kto już w tej chwili ma problemy z terminową spłatą frankowego zobowiązania. Dobre kancelarie mają na to jednak sposób i umożliwiają rozbicie tej płatności na dogodne raty. Pozwala to na podjęcie współpracy z takim renomowanym podmiotem nawet tym osobom, których sytuacja finansowa jest wyjątkowo trudna.

Ile będzie kosztowało poprowadzenie sprawy o franki w 2024 roku? Sprawdzamy to na konkretnym przykładzie

Doskonale zdajemy sobie sprawę, że trudno przyswoić wszystkie te informacje bez obrazowych przykładów. Dlatego na potrzeby tego tekstu przeprowadzimy prostą symulację.

Kredytobiorca pożyczył od banku w lipcu 2008 roku w ramach kredytu frankowego kwotę 310 tys. zł. Kredyt zawarto na 30 lat, miał być spłacany w oparciu o raty równe. Od lipca 2012 roku klient spłacał swoje raty bezpośrednio w CHF, wcześniej robił to w złotówkach. Ponieważ spłacał swoje raty regularnie, zdążył oddać bankowi łącznie kwotę ok. 385 tys. zł. Mimo to bank uważa, że klient ma wobec niego istniejący dług w wysokości 419 tys. zł. Oznacza to, że sumarycznie frankowicz, który pożyczył 310 tys. zł na okres 30 lat, ma oddać 804 tys. zł.

Kredytobiorca oczywiście nie chce się godzić na ten skrajnie niesprawiedliwy scenariusz i zaczyna szukać kancelarii, która unieważni dla niego umowę. Kontaktuje się z czterema kancelariami, spośród których każda przesyła mu swoją propozycję współpracy.

Kancelaria nr 1 jest prowadzona w formie spółki z o.o. i pobiera bardzo niską opłatę początkową, wynoszącą 2 tys. zł. Jednocześnie oczekuje, że klient po wygranej zapłaci 15 proc. premii za sukces, liczonej od korzyści uzyskanych poprzez unieważnienie umowy. Pod pojęciem korzyści kryje się w tym przypadku wartość przedmiotu sporu, tzn. to, co klient pożyczył od banku, plus to, co zdążył mu spłacić. Wartość przedmiotu sporu wynosi więc 695 tys. zł, a 15 proc. od tej kwoty to 104 250 zł. Jeśli klient zgodzi się na tę ofertę, to za wygraną zapłaci łącznie 106 250 zł.

Kancelaria nr 2 jest prowadzona jako spółka akcyjna i nie pobiera wcale opłaty wstępnej – deklaruje też, że klient w przypadku przegranej nie poniesie żadnych kosztów. Jednocześnie uzależnia podjęcie współpracy od zadeklarowania przez klienta, że w przypadku wygranej ten zapłaci spółce premię za sukces, wynoszącą 25 proc. od kwoty zasądzonych korzyści. W tej firmie korzyść liczona jest jeszcze inaczej niż w poprzedniej. Stanowi ona sumę kwoty zasądzonej na rzecz klienta i kwoty umorzonego długu. Jeśli więc sąd zdecyduje o nieważności umowy i zasądzi rozliczenie w oparciu o teorię dwóch kondykcji, to bank będzie zobowiązany oddać klientowi sumę wszystkich spłaconych rat, tj. 385 tys. zł. Dodatkowo saldo zadłużenia zmaleje z 419 tys. zł do zera. I to suma tych dwóch kwot, czyli 385 tys. zł i 419 tys. zł, będzie stanowić w rozumieniu kancelarii korzyść klienta. Premia za sukces zostanie naliczona od kwoty 804 tys. zł i wyniesie, bagatela, 201 tys. zł!

Kancelaria nr 3 to podmiot prowadzony jako spółka osobowa, przez zespół składający się wyłącznie z adwokatów i radców prawnych. Propozycja kancelarii zakłada wniesienie przez klienta opłaty wstępnej wynoszącej 10 tys. zł. Po wygranej kancelaria chce zatrzymać koszty zastępstwa procesowego zasądzone od banku na rzecz powoda (ich wysokość to maksymalnie 18 900 zł za dwie instancje), ponadto interesuje ją premia za sukces wynosząca 3 proc. od korzyści uzyskanych przez klienta. Tutaj korzyść jest jednak liczona inaczej, w dużo bardziej logiczny sposób. Kancelaria uznaje, że korzyścią klienta jest to, co zaoszczędzi on na unieważnieniu umowy w porównaniu do sytuacji, w której do końca spłacałby swój kredyt na pierwotnych zasadach. Korzyść w tym przypadku wyniesie 494 tys. zł, a 3 proc. od tej kwoty to 14 820 zł. Sumarycznie, wliczając w to koszty zastępstwa procesowego, kancelaria będzie oczekiwać honorarium w wysokości 43 720 zł. Jest to najlepsza oferta w naszym zestawieniu.

Kancelaria nr 4 to podmiot prowadzony jako indywidualna działalność adwokata, który specjalizuje się w sprawach przeciwko bankom. Oferta, którą proponuje klientowi, zakłada opłatę wstępną na poziomie 15 tys. zł, a także zaliczenie na poczet honorarium zwrotu kosztów zastępstwa procesowego oraz 1/3 zasądzonych odsetek ustawowych za zwłokę. Jeśli założymy, że sprawa potrwa 3 lata, wysokość ustawowych odsetek nie ulegnie w tym czasie zmianie, a sąd uzna, że powodowi należą się pełne odsetki, liczone od sumy wpłaconych rat kapitałowo-odsetkowych, to korzyść odsetkowa po stronie powoda wyniesie łącznie ok. 130 tys. zł. Razem frankowicz za wygranie sprawy zapłaci adwokatowi kwotę nieco ponad 77 tys. zł, z czego 18 900 zł pochodzić będzie z zasądzonego na rzecz powoda zwrotu kosztów zastępstwa procesowego.

Czy koszty opieki prawnej mogą odebrać kredytobiorcy korzyść z wygranej?

Z powyższych przykładów wyłania się dość jasny obraz sytuacji: kredytobiorca, który skusi się na niższe koszty początkowe oferowane przez spółkę z o.o., w ogólnym rozrachunku zapłaci za unieważnienie kredytu znacznie więcej niż w renomowanej kancelarii, prowadzonej przez doświadczonych adwokatów i radców prawnych. Można się wręcz pokusić o stwierdzenie, że w skrajnym scenariuszu frankowicz może utracić znaczną część zysku z unieważnienia abuzywnego kredytu – nic bowiem nie stoi na przeszkodzie, aby pseudokancelaria, prowadzona w formie spółki z o.o., zażądała nie 25 proc., a na przykład 30 proc. od uzyskanych przez klienta korzyści, jako korzyść traktując także kwoty, których klient nie otrzyma od banku.

Na koniec zalecamy naszym czytelnikom ostrożność: nauczeni przykrymi doświadczeniami z kredytem frankowym, powinni zawsze wykazywać się zdrową dozą nieufności w kontakcie z przedsiębiorcą. Obojętnie, czy ów przedsiębiorca prowadzi swoją działalność jako spółka z o.o., spółka osobowa czy też jest podmiotem jednoosobowym.

Drodzy frankowicze! Zawsze czytajmy umowy i dopytujmy się u źródła o znaczenie zapisów, których nie rozumiemy. Jeśli sposób ich sformułowania wzbudza nasze wątpliwości, prośmy o pisemne doprecyzowanie tych zapisów. Zadawajmy pytania, najlepiej na piśmie – i prośmy, by odpowiedzi na nie również zostały udzielone w tej formie. Wówczas mamy dowód na to, jak prezentowały się ustalenia przed podpisaniem umowy. I zawsze pytajmy wprost, ile przyjdzie nam zapłacić za usługę w poszczególnych wariantach – przy wygranej i oczywiście również przy przegranej, bo i taki scenariusz wciąż jest możliwy, choć w 2024 roku skrajnie mało prawdopodobny.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca.

Bądź na bieżąco! Obserwuj nas w Wiadomościach Google. Wesprzyj nas poprzez polubienie udostępnienie tego artykułu na Facebook i platformie X (Twitter)

publikacja 15 marca 2021 / ostatnia aktualizacja 6 kwietnia 2024

Jakie stawki proponują wam kancelarie? Ile procent success fee sobie liczą i jaka opłata początkowa? Najbardziej interesują mnie kancelarie frankowe z Warszawy? Te dobre. Od czego liczą procent od wygranej ?

Bardzo fajny artykuł. Proszę jeszcze o podanie jakie średnie ceny trzeba teraz zapłacić za proces frankowy

Jakie kancelarie wybraliście. Które dobre i sprawdzone kancelarie mają najlepsze ceny i formy rozliczenia. Możecie podać. Sporo piszecie o temacie więc pewnie wiecie?

Radzę uważać, na spółki z o.o. Podszywające się pod kancelarie i proponujące wynagrodzenie liczone od wyegzekwowanych kwot. Potrafią sobie liczyć nawet 15% i jeśli taka spółko kancelaria pozywa zgodnie z teoria dwóch kondycji jest to ekstremalnie nie korzystne podpisać taka umowę