{kind=link}

Postanowienie sądu w Katowicach z początku listopada br. o usunięciu z umowy kredytowej WIBOR-u na czas trwania procesu to nie incydent, jak życzyłby sobie sektor bankowy. Sąd Rejonowy dla Warszawy – Woli w dniu 15 grudnia br. wydał kolejne postanowienie, na mocy którego udzielił kredytobiorczyni zabezpieczenia powództwa w związku z zakwestionowaniem umowy kredytu złotowego zaciągniętego w BNP Paribas. Tym razem klientka banku została zwolniona ze spłaty całości rat kredytu do zakończenia zainicjowanego przez nią procesu przeciwko bankowi o ustalenie nieważności umowy i zapłatę. Banki wcześniej starały się umniejszać znaczenie postanowienia katowickiego sądu. Teraz, kiedy pojawiło się kolejne postanowienie sądu w Warszawie, muszą liczyć się z tym, że sądy zaczynają dostrzegać problem kredytów złotowych oprocentowanych na bazie kontrowersyjnego wskaźnika WIBOR. Nie można wykluczyć, że sprawa nabierze wkrótce tempa i pozwy za WIBOR będą równie popularne jak frankowe.

- Najpierw sąd w Katowicach, teraz sąd w Warszawie zawiesza spłatę rat kredytu złotowego na czas trwania procesu. Kolejne postanowienie sądu o udzieleniu zabezpieczenia roszczeń kredytobiorcy złotowemu może świadczyć o tym, że problemy Złotówkowiczów są dostrzegane przez sądy.

- Sąd Rejonowy dla Warszawy – Woli w ubiegłym tygodniu zawiesił na czas trwania procesu spłatę całości rat oraz kosztów związanych z gotówkowym kredytem zaciągniętym w banku BNP Paribas.

- Związek Banków Polskich szacuje, że w sądach toczy się kilkadziesiąt spraw dotyczących umów kredytowych z WIBOR-em, ale odnotowano znacznie więcej wezwań przedsądowych i reklamacji w tego typu sprawach, które niebawem znajdą się zapewne na etapie sądowym.

- Wielu prawników i ekonomistów uważa, że WIBOR nie jest uczciwy, bo opiera się na deklaracjach banków, a nie na rzeczywistych transakcjach. W związku z tym, że KNF oraz sektor bankowy oceniają sprawę inaczej, spór powinny rozstrzygnąć sądy. Nie można wykluczyć, że coraz więcej sądów będzie udzielało kredytobiorcom złotowym zabezpieczeń, dzięki którym uwolnią się od spłaty horrendalnie wysokich rat.

Kolejne postanowienie w sprawie kredytu złotowego z WIBOR-em. Spłata rat zawieszona do końca trwania procesu

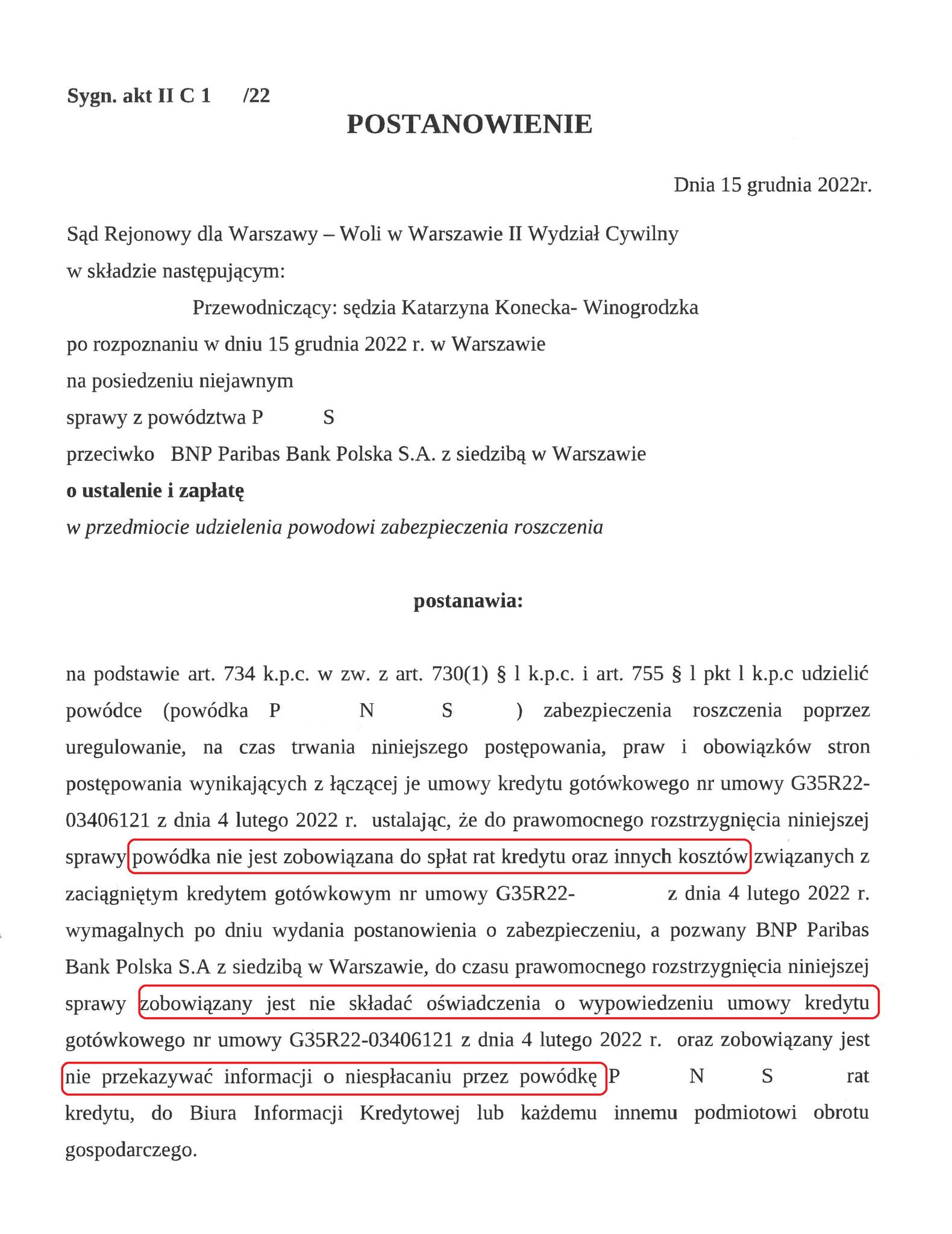

W dniu 15 grudnia 2022 roku Sąd Rejonowy dla Warszawy – Woli wydał na posiedzeniu niejawnym postanowienie o udzieleniu zabezpieczenia powództwa kredytobiorczyni procesującej się z bankiem BNP Paribas. Sprawa dotyczy umowy gotówkowego kredytu złotowego zawartej w dniu 4 lutego 2022 roku.

Kredytobiorczyni pozwała bank o ustalenie nieważności oraz o zapłatę. Warszawski sąd przychylił się do wniosku o zabezpieczenie powództwa i na czas trwania procesu aż do prawomocnego rozstrzygnięcia sprawy zawiesił spłatę rat kredytu oraz innych kosztów związanych z umową kredytową. Co więcej, pozwany bank BNP Paribas na mocy tego postanowienia nie może wypowiedzieć umowy ani też przekazywać informacji o braku spłaty kredytu do BIK lub innych instytucji – doniosła kancelaria prowadząca sprawę – Kancelaria Radcy Prawnego Marek Myśliwiec.

Na ten moment brak bliższych informacji dotyczących uzasadnienia decyzji sądu. Wiadomo jednak, że dzięki zabezpieczeniu kredytobiorczyni zostanie zwolniona ze spłaty całości rat, co mocno ulży domowemu budżetowi.

Chociaż to jeszcze nie wyrok, ale pokazuje w jakim kierunku może pójść orzeczenie sądu. Wnioskując o udzielenie zabezpieczenia trzeba uprawdopodobnić roszczenie i wykazać interes prawny. Takie przesłanki musiały zatem zostać spełnione, jeśli sąd zdecydował się na wstrzymanie spłaty całości rat.

Zaczyna kształtować się trend orzeczniczy w sprawie umów z WIBOR-em?

Sytuacja z kwestionowaniem w sądach kredytów złotowych oprocentowanych na bazie WIBOR-u nabiera tempa. Dopiero co media obiegła informacja o pierwszym w kraju zabezpieczeniu roszczeń udzielonym kredytobiorcy złotowemu, a już mamy kolejne.

Nie można wykluczyć, że następne sądy pójdą tą samą drogą i będą zawieszać spłaty wysokich rat kredytowych do czasu rozstrzygnięcia, czy postanowienia odnoszące się do zmiennego oprocentowania na bazie WIBOR-u są abuzywne i tym samym nie wiążą konsumenta od początku trwania umowy.

Przypomnijmy, że w dniu 3 listopada br. Sąd Okręgowy w Katowicach wydał pierwsze w kraju postanowienie usuwające z umowy kredytowej WIBOR na czas trwania procesu.

Sprawa o sygn. akt I Co 556/22 dotyczyła złotowego kredytu mieszkaniowego zaciągniętego w ING Banku. W wyniku udzielonego kredytobiorczyni zabezpieczenia powództwa oprocentowanie kredytu do czasu uzyskania prawomocnego wyroku będzie równe stałej marży, która w przedmiotowej umowie została ustalona na 2,19 proc. W efekcie rata kredytu spadnie o około 75 proc. – z poziomu 6,7 tys. zł do ok. 1,7 tys. zł.

Sąd w Katowicach ocenił, że sposób ustalania oprocentowania opartego na wskaźniku WIBOR jest wadliwy. Ponadto bank w sposób nieprawidłowy poinformował kredytobiorczynię, posiadającą status konsumenta, o ekonomicznych skutkach zmiany oprocentowania, a także o nieograniczonym ryzyku wiążącym się ze zmienną stopą procentową bazującą na WIBOR-ze. Przeciwko bankowi świadczyło m.in. to, że do umowy kredytowej nie dołączył regulaminu ustalania stawki referencyjnej WIBOR.

Trzeba także wspomnieć, że wyroki unieważniające umowy kredytów złotowych zapadały w sądach już kilka lat temu. Przykładem jest sprawa o sygn. I C 1139/16, która toczyła się przed Sądem Okręgowym w Siedlcach. Kredytobiorczyni, którą bank pozwał w związku z nieregularną spłatą rat złotowego kredytu gotówkowego, ostatecznie prawomocnie wygrała z bankiem, bo sąd dopatrzył się w umowie kredytowej niedozwolonych klauzul odnoszących się do zmiennego oprocentowania.

Coraz więcej pozwów za WIBOR. Sektor bankowy wyraźnie obawia się powtórki sytuacji z Frankowiczami

Według danych Związku Banków Polskich, w sądach toczy się kilkadziesiąt spraw dotyczących umów z wadliwą klauzulą zmiennego oprocentowania bazującą na WIBOR-ze. Dane te mogą być jednak niedoszacowane, bo ZBP dopiero od niedawna zbiera statystyki odnoszące się do postępowań toczących się na tle sporów o WIBOR. Natomiast w przeszłości występowały już sytuacje, kiedy sektor bankowy zaniżał niewygodne dla nich dane.

Wiceprezes ZBP Tadeusz Białek w jednej z ostatnich wypowiedzi dla mediów przyznał, że spodziewa się „potencjalnego wzrostu” pozwów w sprawach o WIBOR. Poinformował również, że znacznie więcej spraw jest na etapie reklamacji lub wezwań przedsądowych. Biorąc pod uwagę postawę banków, które – podobnie jak w sprawach frankowych – zapewne nie będą pozytywnie rozpatrywać reklamacji kredytobiorców, duża liczba nowych pozwów wkrótce trafi do sądów.

ZBP ma poważne obawy jak rozwinie się sytuacja z pozywaniem banków za WIBOR. Chociaż z jednej strony uznaje, że pierwsze postanowienia sądów usuwające z umów kredytowych WIBOR na czas trwania procesów nie są jeszcze wyrokami, a radość Złotókowiczów jest przedwczesna, to z drugiej strony zaczyna zniechęcać kredytobiorców do składania pozwów. Powołuje się przy tym na stanowisko Komitetu Stabilności Finansowej oraz Komisji Nadzoru Finansowego, które twierdzą, że WIBOR jest indeksem licencjonowanym i administrowanym oraz wypełnia warunki unijnego rozporządzenia BMR.

Innego zdania jest wielu ekspertów rynkowych oraz prawników, według których metodologia ustalania wysokości WIBOR jest mało przejrzysta. Wskaźnik ten nie oddaje realiów rynkowych i nie opiera się na danych dotyczących rzeczywistych transakcji, ale na deklaracjach największych polskich banków, którym zależy aby wartość indeksów była jak najwyższa, bo w ten sposób maksymalizują zyski z odsetek od kredytów.

Na początku grudnia UKNF wydał komunikat, w którym poinformował, że jak dotąd nie udowodniono, ani nawet nie uprawdopodobniono manipulacji indeksami WIBOR, a prace nad nowym wskaźnikiem WIRON, który stopniowo aż do 2025 roku ma zastąpić WIBOR, nie mają nic wspólnego z ewentualnymi nieprawidłowościami przy ustalaniu wysokości WIBOR-u.

Jednak kilka tygodni temu media obiegła sensacyjna informacja dotycząca zeznań sygnalisty związanego zawodowo z nadzorem finansowym lub spółką administrującą wskaźnikami, który stwierdził, że WIBOR jest podatny na manipulacje. O nieprawidłowościach w zakresie ustalania wysokości indeksów miał wcześniej informować Europejski Urząd Nadzoru Giełd i Papierów Wartościowych.

Gwałtowna reakcja ZBP i KNF na doniesienia o pierwszym postanowieniu usuwającym z umowy kredytowej WIBOR na czas trwania procesu dowodzi, że banki panicznie boją się powtórki sytuacji z Frankowiczami. Pierwsze szacunki wskazują, że rozliczenie wszystkich złotowych kredytów mieszkaniowych w ten sposób, że banki musiałyby zwrócić całość odsetek wynikających ze stawek WIBOR kosztowałby sektor około 84 mld zł.