{kind=link}

9 lutego mBank opublikował swoje sprawozdanie finansowe za IV kwartał 2022 roku. Bank może się pochwalić rekordowym wynikiem odsetkowym i… stratą za cały rok rzędu 703 mln złotych, i to mimo zadowalającego dochodu za ostatni kwartał. Odpowiedzialne są za to gigantyczne odpisy na franki w wysokości 3,1 mld zł, które mBank zaksięgował na przestrzeni ostatnich miesięcy. Bank wyraźnie obawia się dalszego przyrostu nowych pozwów, bo angażuje się w kampanie reklamowe zachęcające do ugód. Frankowicze natrafiają na komunikaty promocyjne, gdy logują się do banku, a nawet wtedy, gdy korzystają z mediów społecznościowych. Czy kampania mBanku skłoni jeszcze kogoś do ugody?

-

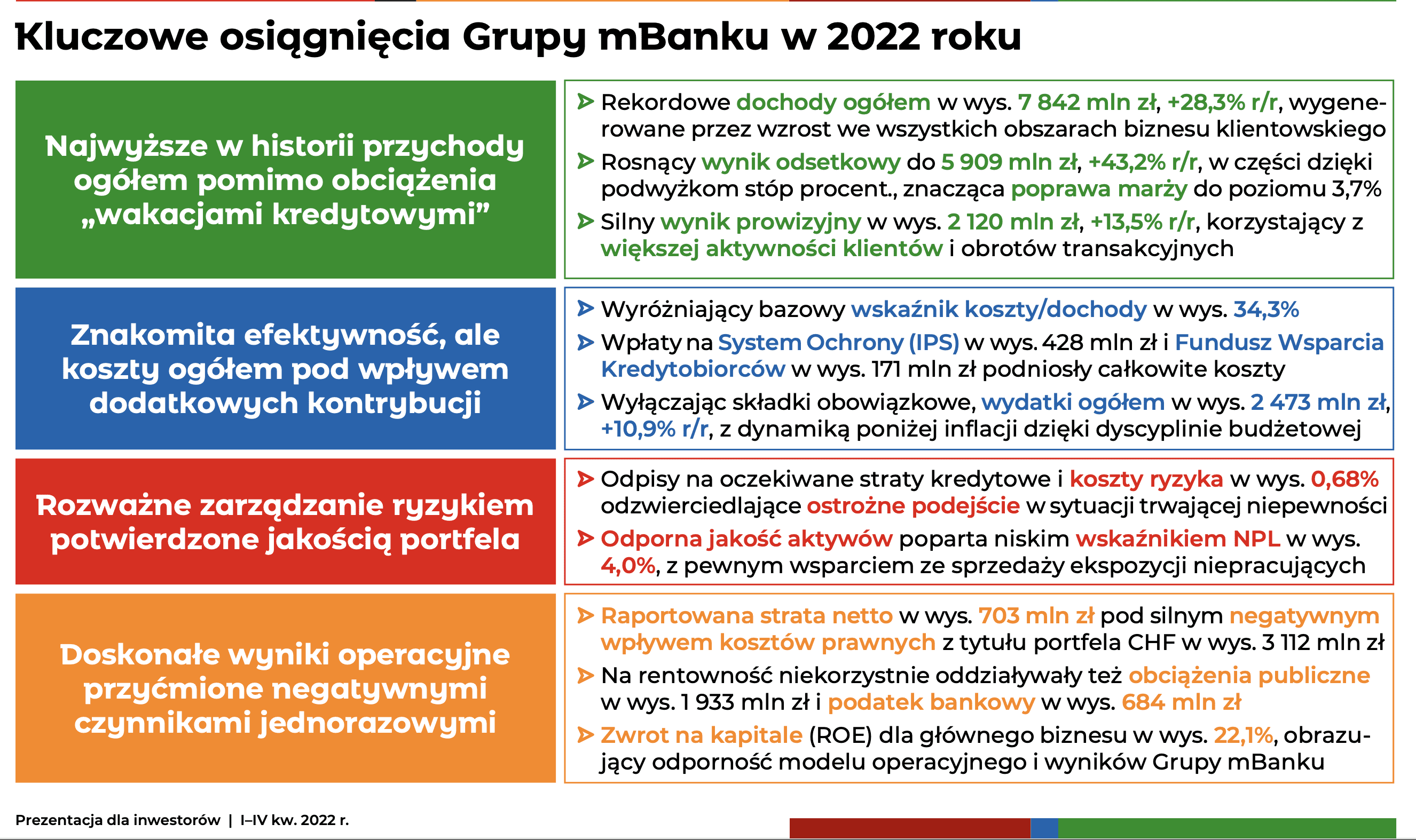

835 mln zł netto – tyle wynosi zysk mBanku za IV kwartał. To duży postęp w porównaniu do ostatniego okresu roku 2021, który bank zakończył ze stratą rzędu 1,63 mld zł

-

Mimo zadowalającego IV kwartału bank kończy rok 2022 ze stratą na poziomie 703 mln zł

-

mBank poprawił swój wynik odsetkowy o 43 proc., zaś wynik z opłat i prowizji o 13,5 proc.

-

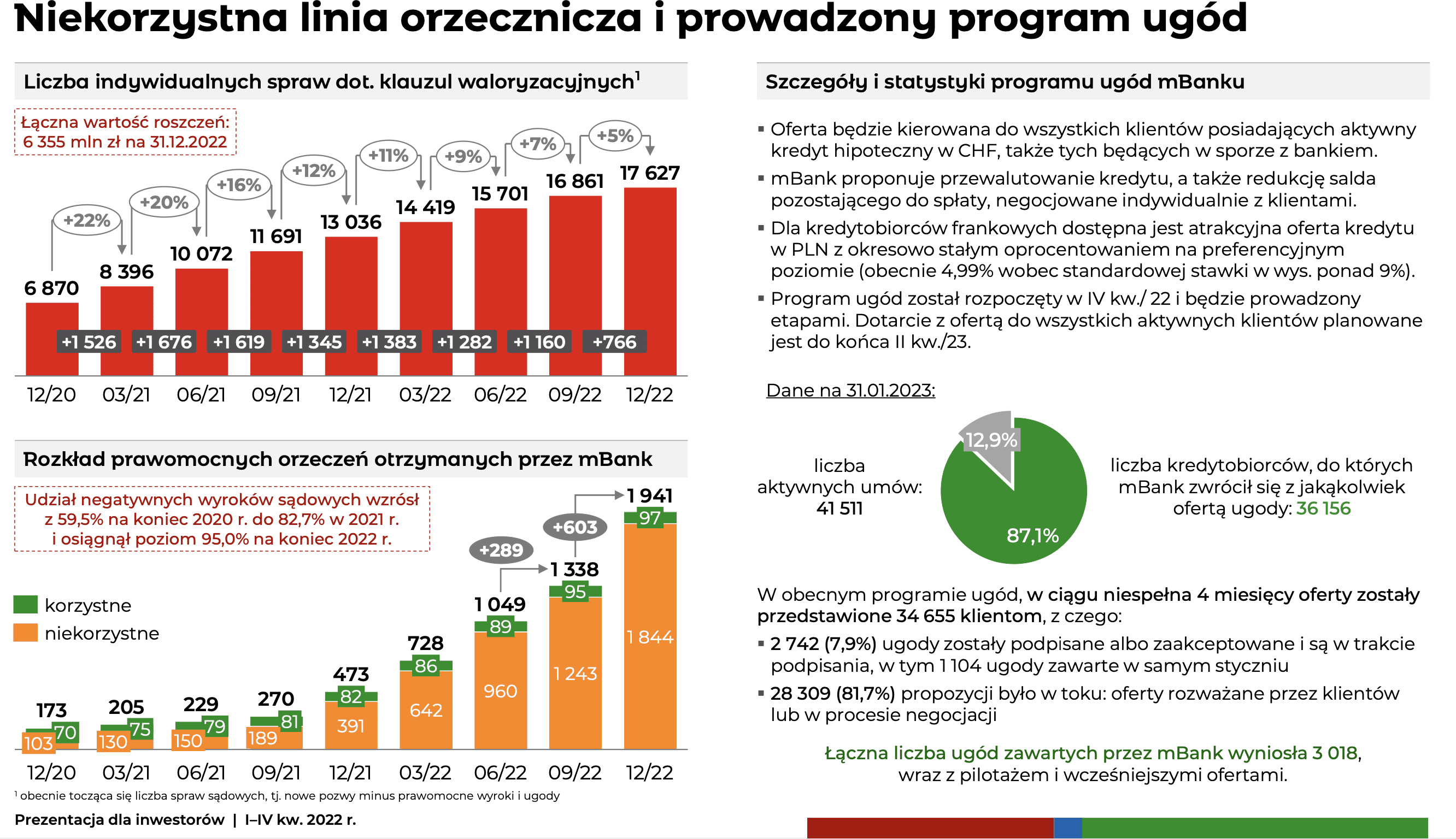

Na koniec 2022 roku mBank był stroną w 17,6 tys. indywidualnych sporach o franki, a łączna wartość roszczeń w tych sprawach wynosi 6,35 mld zł

-

W całym 2022 roku mBank przegrał aż 95 proc. spraw z frankowiczami. Nic dziwnego, że kładzie nacisk na ugody, by ograniczyć zainteresowanie kredytobiorców pozwami.

703 mln zł – tyle mBank stracił w 2022 roku. „Winni” są frankowicze?

Rok 2022 upłynął mBankowi pod znakiem gigantycznych zysków z tytułu odsetek kredytów złotowych i rekordowych odpisów na ryzyko kredytów frankowych. Decyzje Rady Polityki Pieniężnej odnośnie kosztu pieniądza wpłynęły na wysokość stawki referencyjnej WIBOR, a co za tym idzie oprocentowanie, które banki pobierają od swoich klientów.

Wynik odsetkowy mBanku jest imponujący, wyniósł aż 5,9 mld zł, czyli o 43 proc. więcej niż w roku ubiegłym. „Godnie” prezentuje się też wynik z opłat i prowizji – to aż 2,12 mld zł.

Skoro więc bank mógł zarabiać na klientach lepiej niż w latach ubiegłych, dlaczego kończy rok 2022 ze stratą? Odpowiedzialne są za to w dużej mierze zdarzenia jednorazowe, jak np. wprowadzenie wakacji kredytowych, za które musiał zapłacić cały sektor, a które były księgowane w III kwartale.

Szacuje się, że koszt wakacji kredytowych dla banków to łącznie 14 mld zł, w tym dla samego mBanku – prawie 1,35 mld zł brutto. Wysokie były również składki na FWK i SOBK, łącznie to 600 mln zł kosztu po stronie banku.

Najważniejszym wydatkiem mBanku w 2022 roku były bez wątpienia odpisy na franki – wyniosły bowiem aż 3,1 mld zł, w tym 2,34 mld zł zaksięgowano w samym tylko III kwartale. W IV kwartale mBank dotworzył rezerwy o wartości 430 mln zł.

Skąd tak gigantyczne rezerwy mBanku na franki? To proste: bank już wie, że będzie musiał rozliczyć się z kredytobiorcami z wadliwych umów. Jeszcze do końca 2020 roku mBank przegrywał mniej więcej 59,5 proc. spraw frankowych. Na koniec 2022 roku było to już 95 proc. spraw.

Coraz mniej prawdopodobne jest też, że bank będzie w stanie egzekwować od klientów jakiekolwiek wynagrodzenie po unieważnieniu umowy. Sprawa o opłatę za bezumowne korzystanie z kapitału trafiła do Luksemburga, a wyroku należy spodziewać się już za kilka miesięcy. Tymczasem 16 lutego w sprawie wypowie się Rzecznik Generalny TSUE, którego opinia jest zwykle zbieżna ze stanowiskiem unijnych sędziów.

Frankowiczu podpisz ugodę z mBankiem i płać WYŻSZE raty, by kredytodawca mógł zarobić

Skoro mBank wie już, że nie jest w stanie wygrać w sądzie, stawia na ugody. Niedawno bank ogłosił, że zamierza zaproponować ugodę wszystkim aktywnym frankowiczom do połowy 2023 roku. Zbiega się to z planowaną datą ogłoszenia wyroku w sprawie C-520/21, co zapewne jest nieprzypadkowe – po tym orzeczeniu szanse banków na zawarcie porozumienia z klientami drastycznie zmaleją.

Na koniec stycznia 2023 roku bank oszacował łączną liczbę aktywnych umów frankowych w swoim portfelu na 41 511. Bank zdążył przedstawić już propozycję ugody aż 87,1 proc. uprawnionych. W samym styczniu bank zawarł 1104 ugody, natomiast ogólnie klienci zgodzili się na propozycję porozumienia w 7,9 proc. przypadków.

Co znajdzie frankowicz w najnowszej propozycji ugodowej mBanku? Warunki prezentują się następująco:

- przeliczenie kredytu na złotówki wraz ze zmianą oprocentowania na WIBOR

- możliwość przejścia na czasowo stałe oprocentowanie ze stawką 4,99 proc. (ale uwaga: RRSO to w tym przypadku nawet 8 proc.)

- indywidualnie negocjowane warunki umorzenia części salda.

Nie można oczywiście zapominać o tym, że zmiana stawki referencyjnej to prawie zawsze wzrost raty kapitałowo-odsetkowej. Wynika to z różnic pomiędzy stawką SARON, którą oprocentowany jest kredyt frankowy a stawką WIBOR, właściwą dla zobowiązań w krajowej walucie. W sytuacji, gdy mBank umorzy klientowi część salda, radość z tego faktu będzie krótkotrwała – iluzoryczne korzyści mogą zostać w całości zniwelowane przez wzrost kosztów odsetkowych.

Kampania medialna mBanku nabiera rozpędu – kredytobiorcy nie dają się zwieść

Oczywiście mBank doskonale zdaje sobie sprawę z tego, jak prezentuje się jego oferta, dlatego równolegle z programem ugód kontynuuje cykl odpisów na franki. W chwili obecnej mBank posiada ponadprzeciętnie dobre pokrycie portfela frankowego rezerwami – jest to już 54,3 proc. Suma utworzonych rezerw to łącznie 7,3 mld zł.

Na chwilę obecną rezerwy przekraczają więc łączną wartość roszczeń w indywidualnych sprawach sądowych o wadliwe kredyty waloryzowane kursem CHF, co jest dla klientów dobrą informacją.

Przy tym mBank rozumie, że pozwów będzie przybywać, zwłaszcza jeśli TSUE uzna, że kredytodawca nie może rościć od konsumenta o jakiekolwiek wynagrodzenie po unieważnieniu umowy. Dlatego należy spodziewać się, że kolejne kwartały przyniosą następne odpisy na ryzyko prawne spornych umów.

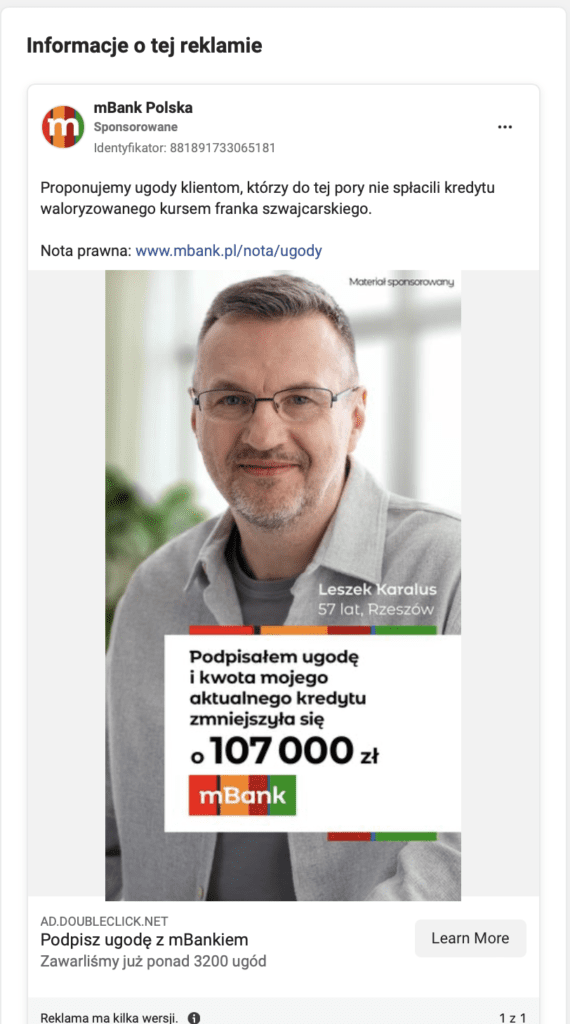

Im większa desperacja banku, by przekonać klientów, że ugody są korzystne, tym na więcej reklam tego programu mogą trafić frankowicze w przestrzeni medialnej.

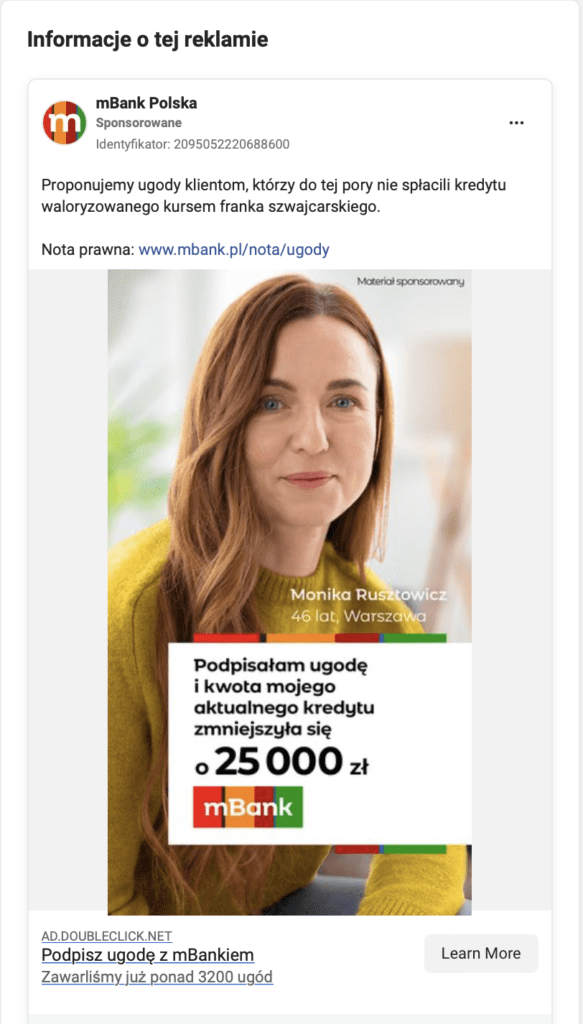

Na grupach społecznościowych zrzeszających kredytobiorców frankowych można znaleźć dziesiątki informacji o tym, w jaki sposób mBank próbuje dotrzeć do klientów, czy to przez system bankowości elektronicznej, czy social media właśnie.

Liczne reklamy ustawione na profilu Facebook mBank zachęcające do ugód

Kampanie reklamowe oferowane przez system Google Ads czy Facebook Ads umożliwiają precyzyjne targetowanie, nic więc dziwnego, że za ich pomocą banki mogą docierać dokładnie do tych osób, które je interesują. Po komentarzach frankowiczów w Internecie doskonale widać, co myślą oni o ugodach z mBankiem – wielu z nich nie szczędzi ostrych słów i bezlitośnie demaskuje intencje bankowców, wskazując na „haczyki” w proponowanych ugodach.

Bojowe nastawienie frankowiczów dobitnie pokazuje, że nie chcą oni ugód, nie ufają już bankom, za to wciąż ufają sądom, które rozpatrują sprawy frankowe w większości na korzyść konsumentów, jak pokazuje przykład mBanku – nawet w 95 proc. przypadków.

Nie ma więc sensu szukać kompromisu z kredytodawcą, który nie rozumie potrzeb klientów i nie chce zaproponować rozwiązania, które rzeczywiście pozwoliłoby odciążyć domowy budżet. Pozew sądowy to w tej chwili najrozsądniejsze wyjście, gdy intencją kredytobiorcy jest wyeliminowanie nie tylko samego ryzyka kursowego z kredytu, ale i całej umowy z obrotu prawnego.