{kind=link}

mBank jest jednym z tych kredytodawców, u których ryzyko prawne kredytów frankowych jest największe w całym sektorze – udział tych produktów w portfelu grupy to niemal 10 proc., a wartość aktywnych umów wyceniana jest na ok. 13 mld zł. Ponieważ mBank przegrywa z frankowiczami już 98,5% spraw sądowych, celem minimalizowania strat podmiot rozszerza i uaktualnia program tzw. ugód frankowych, które w praktyce sprowadzają się do przewalutowania kredytu na złotówki wg warunków wskazanych przez kredytodawcę. Pierwsze ugody wg zaktualizowanego scenariusza trafiły już do kredytobiorców. Co myślą oni na temat propozycji banku?

Ugody frankowe mBanku to pułapka na nieostrożnych – iluzoryczne korzyści, ogromne koszty dodatkowe

Nazywanie propozycji mBanku czy któregokolwiek kredytodawcy ugodą samo w sobie jest już obarczone pewnym błędem. Ugoda bowiem z definicji jest porozumieniem kończącym spór, które następuje wskutek wzajemnego lub jednostronnego ustępstwa. Opakowanie marketingowe tego aneksu do umowy jest mylące, skutecznie maskując toksyczną zawartość. Z informacji wysyłanych w świat przez sam mBank można by wywnioskować, że stroną, która idzie na ustępstwa, jest kredytodawca. Nic bardziej mylnego. To frankowicz, podpisując „ugodę”, rezygnuje ze swoich roszczeń, a zatem idzie na daleko idące ustępstwo, w dodatku kosztem… wyższej raty kapitałowo-odsetkowej oraz rosnącego salda zadłużenia!

Jak to możliwe? Przecież na papierze propozycja mBanku wygląda całkiem zgrabnie. Kredytodawca proponuje umorzenie części kapitału kredytu, przewalutowanie zobowiązania z CHF na PLN oraz stałe, „preferencyjne” oprocentowanie na okres 5 lat wynoszące 4,99 proc.

Co może być podstępnego w tak sformułowanej ofercie? Kredytobiorca w końcu pozbywa się ryzyka kursowego, co zgodnie jak jeden mąż powtarzają przedstawiciele mBanku. Dodatkowo bank umarza część długu – czy już samo to nie spowoduje, że rata kapitałowo-odsetkowa będzie mniejsza? Niestety nie, choć bank najwidoczniej liczy, że kredytobiorca jakoś przeoczy ten „drobny” szczegół.

Co się dzieje, gdy kredytobiorca zgodzi się na warunki zaproponowane przez mBank? Zgodnie z zapowiedziami kredyt zostanie przewalutowany na złotówki, a saldo kredytu się zmniejszy – z ofert, które krążą w sieci, wynika, że przeciętna wartość umorzenia wynosi mniej niż 10 proc. kapitału. Ponieważ wraz z konwersją kredytu na PLN modyfikacji ulegnie też stawka oprocentowania, proporcje części kapitałowej do odsetkowej w miesięcznej racie zmienią się.

Należy mieć na uwadze, że gdy mBank proponuje klientowi promocyjne oprocentowanie w wysokości 4,99, to RRSO wyniesie ok. 7,14 proc. W związku z tym miesięczna rata kredytu może wzrosnąć o kilkanaście procent, a kredytobiorca będzie płacił teraz wyższe odsetki, co w szerokiej perspektywie przełoży się na… wyższe koszty całkowite obsługi kredytu i większą łączną kwotę do spłaty – i to nawet mimo umorzenia przez mBank części kapitału!

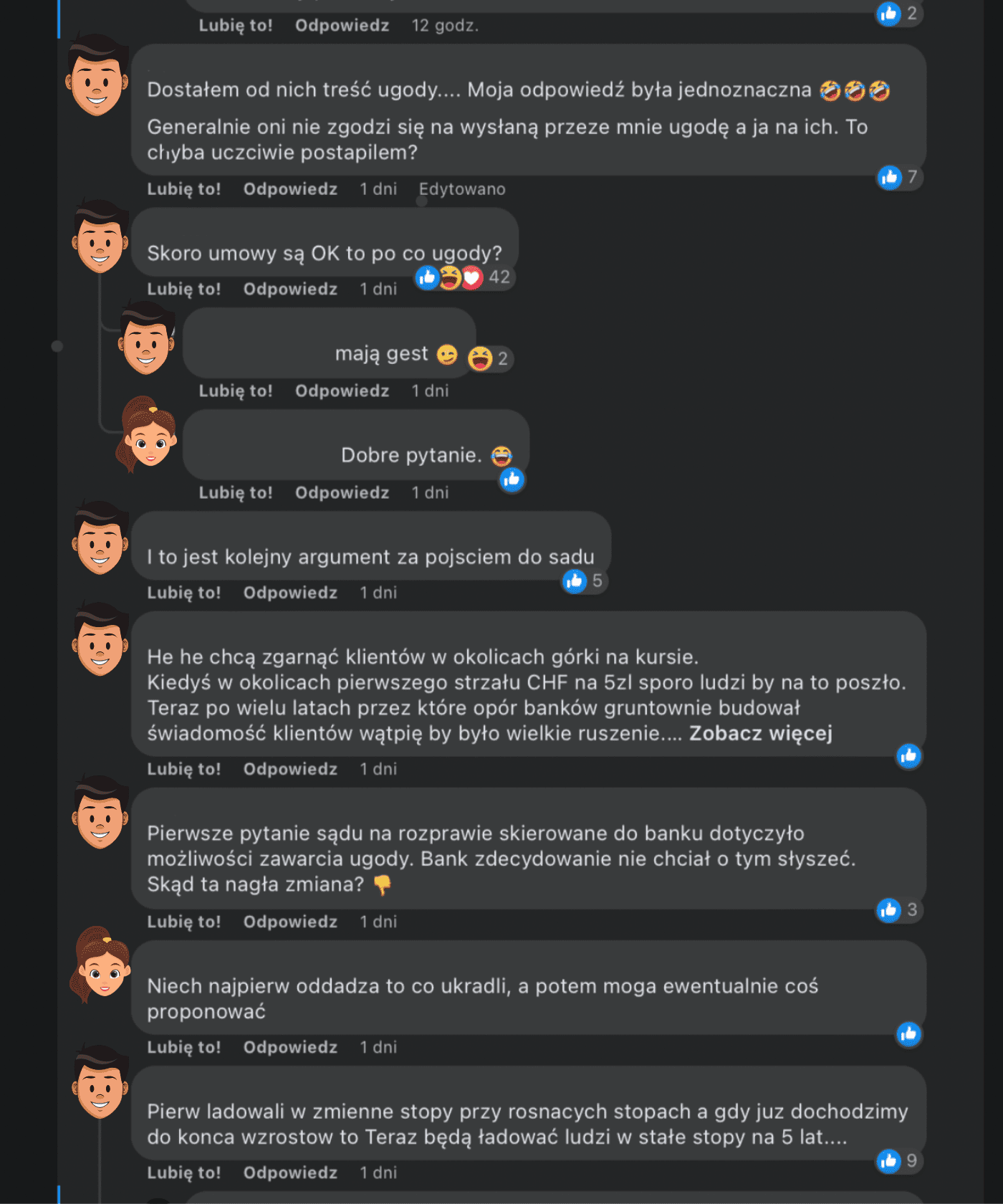

Co myślą frankowicze o ugodach proponowanych przez mBank?

Bank zdecydowanie nie odrobił lekcji i nie dostosował oferty do aktualnej świadomości konsumentów w zakresie przysługujących im praw. W latach 2004-2008 podpisywanie z kredytobiorcami skrajnie abuzywnych umów frankowych szło gładko, ponieważ klienci mieli jeszcze zaufanie do banku, wierzyli, że instytucja ta działa nie tylko w interesie swoim, ale również społeczeństwa.

Obecnie frankowicze nie mają już złudzeń – wiedzą, że skoro nie udało im się doprosić o zmianę warunków kredytu w latach 2009-2020, to gdy bank wychodzi z własną propozycją w roku 2022, z pewnością nie robi tego z dobroci serca.

Zmianę nastawienia kredytobiorców oraz ich zorientowanie w mechanizmach wpływających na wysokość raty i salda zadłużenia widać po wypowiedziach w mediach społecznościowych. Frankowicze bardzo ironicznie podchodzą zarówno do oferty mBanku, jak i do ugód pozostałych kredytodawców. Zdecydowana większość deklaruje, że albo odmówiła już doradcy bankowemu podpisania ugody, albo zrobi to, gdy tylko taka propozycja do nich wpłynie.

Frankowicze są też świadomi tego, dlaczego to właśnie teraz mBank uznał okresowo stałe oprocentowanie kredytu za doskonałą część składową ugody. Chodzi oczywiście o stopy procentowe, które aktualnie są wysokie, ale RPP w końcu je obniży. Już teraz bowiem zainteresowanie kredytami hipotecznymi zmalało o ponad 70 proc. (dane z września), problem z finansowaniem swoich przedsięwzięć ma również sektor MŚP. Ani rząd, ani NBP nie chce w Polsce recesji, gdy więc uwarunkowania ekonomiczno-gospodarcze na to pozwolą, stopy zostaną obniżone.

NBP szacuje, że Polsce uda się osiągnąć cel inflacyjny (wynoszący 2,5 proc.) mniej więcej do 2025 roku. Tymczasem mBank chce ubrać frankowiczów w stałe oprocentowanie 4,99 proc. i RRSO 7,14 proc. do końca 2027 roku. Kto zatem w tej sytuacji faktycznie idzie na ustępstwo, podpisując taką „ugodę”? Bank, który w konsekwencji zarobi na kredycie nawet kilkadziesiąt tysięcy złotych więcej, niż zakładała pierwotna umowa powiązana z kursem franka? Czy kredytobiorca, który przewalutowując swój kredyt, zrzeka się praw do roszczeń względem banku i sprawia jednocześnie, że miesięczna rata kapitałowo-odsetkowa staje się jeszcze większym obciążeniem dla jego domowego budżetu?

Szczególnie poszkodowani wskutek podpisania ugody mogą być ci kredytobiorcy, którzy zainicjowali już spór sądowy z bankiem, wynajęli kancelarię i złożyli pozew. Decydując się na ugodę, frankowicz w takim przypadku wystawia się na dodatkowe ryzyko finansowe. Mało tego, że nie odzyska opłaty za wniesienie pozwu (1000 zł) i kosztów opieki prawnej, bank może wystąpić o zasądzenie zwrotu kosztów zastępstwa procesowego. Kredytobiorca może więc zostać obciążony przez sąd dodatkowo opłatą wynoszącą 10 800 zł – bo tyle wynoszą koszty zastępstwa procesowego, gdy wartość przedmiotu sporu jest pomiędzy 200 tys. a 2 mln zł.

Bank oczywiście doskonale zdaje sobie sprawę z tej dodatkowej szansy, dlatego wysyłając propozycje ugód powodom w sprawach frankowych, nie informuje o tym fakcie pełnomocników tychże, licząc prawdopodobnie, że niczego nieświadomy klient podejmie spontaniczną decyzję bez konsultacji z prawnikiem i tym samym ściągnie z banku jakąkolwiek odpowiedzialność prawną z tytułu pierwotnej, niezwykle toksycznej umowy.