{kind=link}

Minęły już 3 tygodnie od pierwszej rozprawy TSUE w postępowaniu C-520/21, ale jej przebieg i następstwa nadal budzą skrajne emocje. Atmosferę podgrzało właśnie stowarzyszenie Stop Bankowemu Bezprawiu, które wystosowało wobec KNF wezwanie do zaniechania naruszeń dóbr osobistych. Prezes SBB jest stroną w sprawie, w której sąd wystosował zapytanie prejudycjalne do TSUE o sposób rozliczania stron po unieważnieniu umowy kredytowej. To właśnie nad problematyką tego zagadnienia pochylają się sędziowie w sprawie C-520/21. Na czym polega konflikt Komisji Nadzoru Finansowego ze stowarzyszeniem SBB?

SBB wzywa KNF do zaniechania naruszeń dóbr osobistych. O co chodzi?

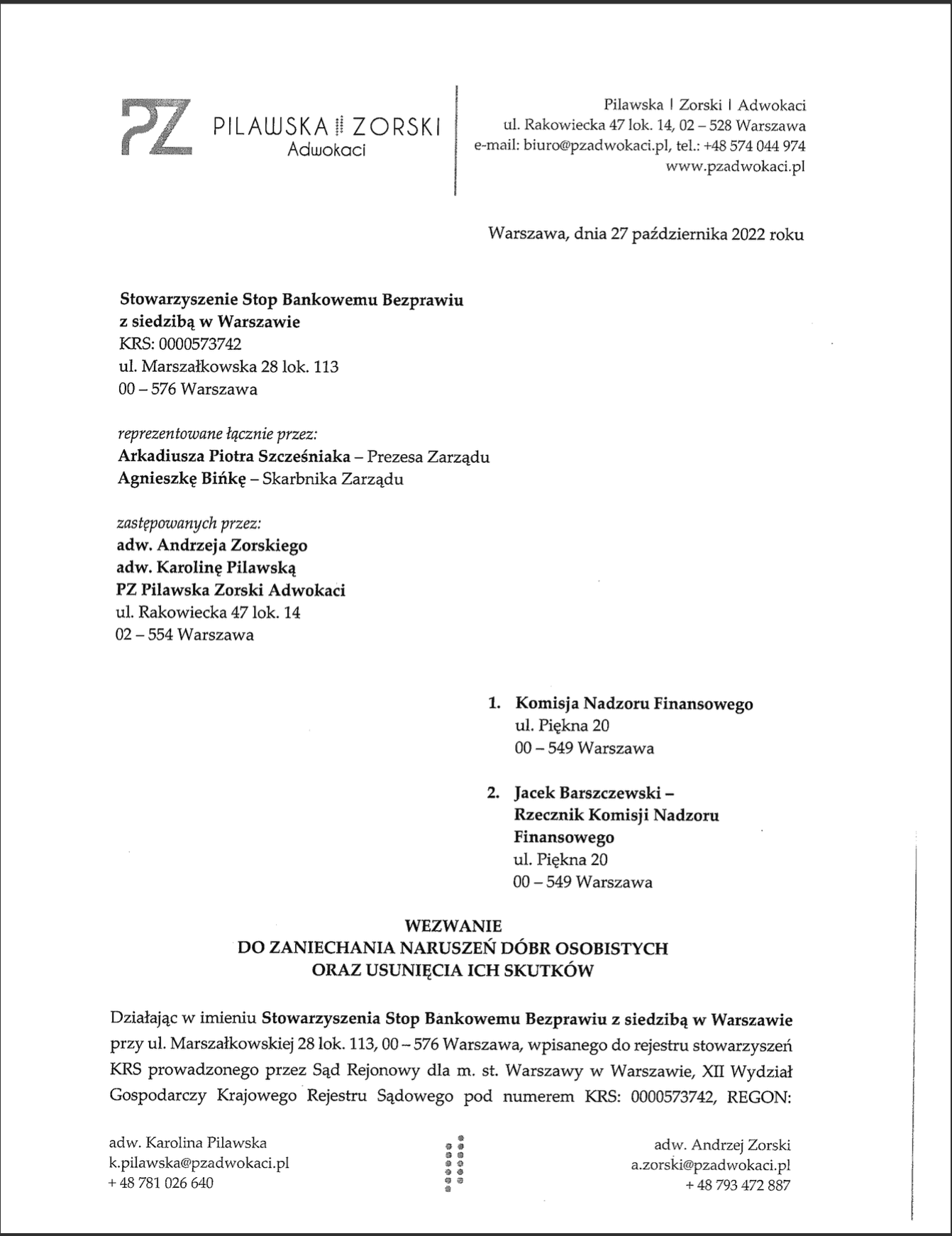

27 października media obiegła niecodzienna informacja – stowarzyszenie Stop Bankowemu Bezprawiu przez swoich pełnomocników prawnych, Kancelarię Pilawska i Zaorski, wystosowało wezwanie do Komisji Nadzoru Finansowego, by ta przestała naruszać dobra osobiste SBB, a także usunęła skutki dotychczasowych naruszeń. Czyżby więc poważny organ, jakim bez wątpienia jest KNF, dopuszczał się osobistej krucjaty przeciwko stowarzyszeniu działającemu na rzecz kredytobiorców frankowych?

Sytuacja jest niezwykle ciekawa i rzeczywiście może wzbudzać skrajne emocje. Po pierwszej rozprawie przed TSUE, która odbyła się 12 października br., pojawiło się w Internecie wiele komentarzy na temat wystąpienia szefa KNF, który postanowił udzielić bezstronnej, jak twierdził, wypowiedzi na temat konsekwencji ewentualnego orzeczenia odbierającego bankom prawo do roszczeń o wynagrodzenie za bezumowne korzystanie z kapitału po unieważnieniu umowy kredytu frankowego. Wystąpienie to odbiło się szerokim echem i przez prokonsumencką stronę komentatorów zostało uznane za jednostronne i skandaliczne.

#CHF

Stowarzyszenie Stop Bankowemu Bezprawiu wysłało do @uknf żądanie sprostowania nieprawdziwych informacji podawanych w mediach przez rzecznika KNF @JMBarszczewski https://t.co/P5XSjGK0fZ— Niefrankowski (@niefrankowski) October 28, 2022

KNF „prostuje manipulacje” stowarzyszenia SBB w brawurowym stylu

KNF widocznie poczuła się urażona tak chłodnym przyjęciem występu swojego przewodniczącego, ponieważ postanowiła „odbić piłeczkę” w stronę SBB, twierdząc w rozmaitych mediach, że stowarzyszenie szerzy nieprawdziwe informacje na temat przebiegu rozprawy.

Komisja Nadzoru Finansowego zarzuciła stowarzyszeniu manipulowanie rzeczywistością – szczególnie zakrzywiony miał być oczywiście obraz wystąpienia przewodniczącego KNF przed TSUE.

Z cytatu, który został wyjęty z komunikatu SBB, wynika, że KNF poczuła się dotknięta fragmentem zawierającym pytanie jednego z orzeczników TSUE, który był żywo zainteresowany tym, czy rynek finansowy w Polsce jest oparty na nieuczciwości, a także czy w związku z tym nie należałoby tego naprawić. Wg SBB przewodniczący Jastrzębski nie potrafił znaleźć odpowiedzi na to pytanie, wg KNF jest z kolei zupełnie inaczej.

KNF w wiadomości skwapliwie podchwyconej przez media nie może się zdecydować, czy opis rzeczywistości przedstawiony przez SBB jest nieprawdą, czy manipulacją – na wszelki wypadek więc zarzuca stowarzyszeniu jedno i drugie, twierdząc, że przewodniczący KNF udzielił „rozbudowanej i wyczerpującej odpowiedzi” na kontrowersyjne pytanie. Wg przewodniczącego Nadzoru Finansowego, zagrożeniem dla sektora bankowego, przed którym chce przestrzec TSUE, nie jest sama eliminacja abuzywnych warunków umownych, ale rozszerzenie ponad miarę konsekwencji, jakie pociągnie za sobą to narzędzie. Z perspektywy KNF rozwiązanie, wg którego roszczenie banków o wynagrodzenie za korzystanie przez kredytobiorcę z kapitału miałoby okazać się niezasadne, a konsument zyskiwałby w istocie „darmowy kredyt”, byłoby niezgodne z dyrektywą 93/13/EWG.

KNF posługuje się retoryką rodem ze Związku Banków Polskich

Wg szefa KNF, jeżeli wyrok TSUE odebrałby bankom prawo do roszczeń ponad zwrot kapitału kredytu, oznaczałoby to, że sektor finansowy zostałby obarczony pełnym kosztem zmaterializowania się ryzyka kursowego, podczas gdy kredytobiorca byłby z tego ryzyka całkowicie zwolniony. Z pewnością absolutnym przypadkiem jest to, iż słowa te i argumentacja wprost nasuwają skojarzenia z wypowiedziami uczestników konferencji zorganizowanej przez Związek Banków Polskich w dniu, gdy odbywała się rozprawa przed TSUE.

Podnoszone były dokładnie te same argumenty, również nie oszczędzono w tym wypadku dyrektywy 93/13/EWG, która powstała przecież, żeby chronić konsumentów przed abuzywnymi postanowieniami stosowanymi przez banki.

Wątek ryzyka kursowego, które wcześniej w 100% ponosił konsument (co nie przeszkadzało wówczas ani KNF, ani ZBP, ani samym kredytodawcom) jest niezwykle interesujący w kontekście sposobu funkcjonowania kredytów waloryzowanych kursem franka.

Przewodniczący KNF powiedział ostatnio, że „Korzystne dla frankowiczów orzecznictwo zagrażałoby stabilności sektora bankowego w Polsce”, a koszty z tym związane wyniosłyby ok. 100 miliardów (!) zł. Nikt nie zadał jednak pytania, ile bank traci na własne życzenie? Wątek ->

— Mikołaj Rusiński (@MikolajRusinski) October 21, 2022

Nie były to bowiem kredyty typowo walutowe (choć dość często są tak nazywane), a zobowiązania złotowe indeksowane lub denominowane kursem waluty obcej – najczęściej był to frank szwajcarski, ale zdarzały się też produkty waloryzowane do dolara, euro czy jena japońskiego.

Na czym polega haczyk? Otóż, aby bank mógł zaoferować kredytobiorcy taki produkt, wcale nie musiał kupować waluty obcej. Kredyt był bowiem wypłacany w złotówkach, bank zresztą życzył sobie, by kredytobiorca spłacał swoje zobowiązanie również w krajowej walucie.

Proceder ten został ukrócony dopiero w 2011 roku, gdy weszła w życie ustawa antyspreadowa, umożliwiająca kredytobiorcom spłatę zobowiązania w walucie waloryzacji. Dziś Związek Banków Polskich i Komisja Nadzoru Finansowego jak jeden mąż podkreślają ryzyko walutowe, które w wyniku prokonsumenckiego wyroku może zostać w całości przeniesione na bank.

Ciężko powiedzieć, jaki jest cel tych wypowiedzi – trudno bowiem podejrzewać przedstawicieli sektora bankowego, czy najważniejszą instytucję państwową stojącą na straży bezpieczeństwa finansowego Polaków, by celowo wprowadzali opinię publiczną w błąd.

Czy Nadzór Finansowy próbuje minimalizować straty wizerunkowe?

W Public Relations funkcjonuje pojęcie „damage control”, które można na polski przetłumaczyć jako „kontrola uszkodzeń”. Celem jest ograniczanie strat (w tym wizerunkowych), które są efektem pojedynczego zdarzenia lub całej serii takich zdarzeń. Nie sposób oprzeć się wrażeniu, że z tym w istocie mamy do czynienia w przypadku działań KNF po wystąpieniu jej przewodniczącego przed TSUE.

Z pewnością nie pomaga w tym fakt, że szef KNF, Jacek Jastrzębski, wywodzi się właśnie z sektora bankowego, w którym pracował bezpośrednio przed objęciem stanowiska w Nadzorze Finansowym. Od 2008 do 2018 roku Jastrzębski był zastępcą dyrektora Departamentu Prawnego w PKO BP. Nietrudno sobie wyobrazić, że lata pracy w dziale prawnym banku są w stanie ukształtować pogląd na odpowiedzialność sektora za błędy wobec konsumentów. Tym bardziej brutalne musiało być zderzenie z rzeczywistością w Luksemburgu, gdzie orzecznicy już na pierwszej rozprawie dali do zrozumienia, iż nie uznają sposobu funkcjonowania polskiego sektora finansowego za zgodny z normą.

Polecamy Państwu śledzenie procesu przez TSUE w sprawie C-520/21, ponieważ jest niemal pewne, że będzie miał on fundamentalne znaczenie dla orzecznictwa krajowego w sprawach przeciwko bankom. Następna odsłona tej prawnej epopei będzie miała miejsce już 16 lutego 2023 roku, gdy swoją opinię zaprezentuje Rzecznik Generalny. Wyroku w sprawie należy spodziewać się najwcześniej wiosną przyszłego roku.