{kind=link}

To żadna tajemnica, że spór z bankiem bardzo często jest historią, która składa się z trzech aktów. Dwa pierwsze to oczywiście postępowania w sądzie I i II instancji. A trzeci akt? Jest nim skarga kasacyjna, którą wnoszą banki do Sądu Najwyższego, gdy uzyskany wyrok jest dla nich niekorzystny. Bardzo często skarga ta wiąże się też z wnioskiem banku o wstrzymanie wykonania wyroku, który ma na celu opóźnienie rozliczenia się z kredytobiorcą. Wiele wskazuje na to, że Sąd Najwyższy jest już znużony masową skalą skarg, które wpływają od banków, i postanowił w związku z tym zablokować im możliwość przedłużania postępowania. Czy to koniec bankowej tragedii w trzech aktach?

Sąd Najwyższy oddala skargi od banków na masową skalę

W ostatnich miesiącach banki uczyniły sobie ze skargi kasacyjnej dodatkową oręż w walce z frankowiczami. Powszechne jest kwestionowanie wyroków sądów II instancji poprzez wnoszenie skargi do Sądu Najwyższego. Zwykle bank wnioskuje też o wstrzymanie wyroku sądu apelacyjnego, co dla kredytobiorcy jest wyjątkowo frustrujące, zwłaszcza gdy czekał na prawomocne orzeczenie latami.

Sądy jednak zaczynają dostrzegać, że intencje banków nie są czyste – ich celem jest po prostu przedłużanie postępowania, a nie faktyczne wyjaśnienie sporu. Zauważył to również Sąd Najwyższy, który wyraźnie stracił już cierpliwość do rozpatrywania kolejnych, identycznych skarg i postanowił dać bankom czerwone światło.

O czym mowa? O oddalaniu skarg kasacyjnych pochodzących od przedstawicieli sektora bankowego – Sąd Najwyższy w prawie 97 proc. przypadków odrzuca te skargi na etapie tzw. przedsądu. W takiej sytuacji kredytobiorca ma już pewność, że bank wyczerpał możliwości odwoławcze i w końcu będzie zobligowany do zwrotu nienależnie pobranych środków.

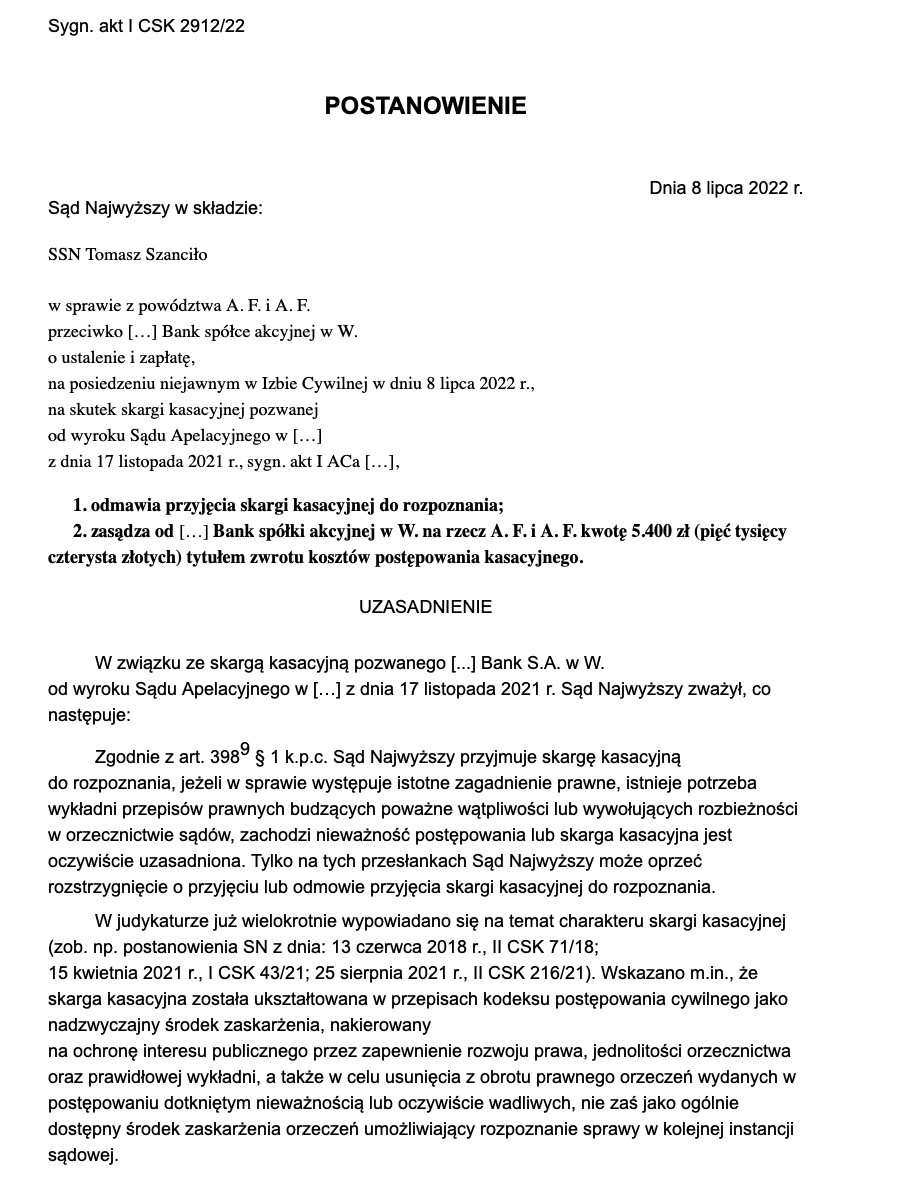

Zmiana postawy Sądu Najwyższego ma genezę w wyroku o sygnaturze CSK 2912/22. Sąd Najwyższy stwierdził, że nie ma potrzeby przyjęcia do rozpoznania skargi kasacyjnej od banku, gdy przyczyną unieważnienia umowy była obecność w niej niedozwolonych klauzul przeliczeniowych, które kształtowały prawa i obowiązki konsumenta w sposób niezgodny z dobrymi obyczajami, a także z rażącym naruszeniem jego interesów.

Nie ulega wątpliwości, że zdecydowana większość unieważnień umów frankowych opiera się właśnie na stwierdzeniu w nich niedozwolonych zapisów waloryzacyjnych, które pozwalały bankom dowolnie kształtować wartość zobowiązania klienta, w tym wysokość spłacanych przez niego rat kapitałowo-odsetkowych.

Jednocześnie należy nadmienić, że brak tolerancji SN na skargi kasacyjne dotyczy wyłącznie banków. Skargi pochodzące od samych kredytobiorców, chcących zakwestionować niekorzystny dla siebie wyrok, są przyjmowane bez zmian i w wielu przypadkach rozpatrywane na ich korzyść.

Dlaczego banki wnoszą skargi kasacyjne do Sądu Najwyższego?

Wielu kredytobiorców zastanawia się, dlaczego banki w ogóle występują ze skargą kasacyjną, skoro mają niemal 100 proc. pewności, że SN nie będzie polemizował z wyrokiem sądów powszechnych, gdy wina pozwanego jest tak oczywista, a schemat jego postępowania – znany od podszewki.

Skarga kasacyjna wydaje się nielogiczna, w końcu przedłuża postępowanie, zatem generuje dla banku dodatkowe koszty. Te są przecież niemałe – i nie chodzi jedynie o konieczność opłacenia zespołu prawników z górnej półki czy uiszczenia kosztów postępowania.

Zarówno apelacja, jak i skarga kasacyjna do Sądu Najwyższego wiążą się z uiszczeniem opłaty, która wynosi aż 5 proc. wartości zaskarżenia. Środków tych bank nie odzyska, jeśli jego roszczenia zostaną oddalone.

Zdecydowana większość sporów frankowych dotyczy bardzo dużych kwot, sięgających na ogół kilkuset tysięcy złotych. Opłata od apelacji i skargi kasacyjnej powiększa więc koszt poniesiony przez pozwanego o 10 proc.

A to przecież nie wszystko – jeżeli kredytobiorca walczy w sądzie nie tylko o zwrot spełnionych świadczeń, ale także o ustawowe odsetki za opóźnienie, zobowiązanie banku wobec powoda rośnie z każdym kolejnym miesiącem. Skoro więc banki przegrywają z frankowiczami aż 98 proc. spraw sądowych, dlaczego po prostu nie poprzestaną na wyroku I instancji i nie rozliczą się z kredytobiorcami już na tym etapie?

To bardzo proste: banki wiedzą doskonale, że jeśli uproszczą kredytobiorcom drogę do unieważnienia umowy, liczba klientów zainteresowanych pozwem gwałtownie wzrośnie. I to nie tylko wśród aktywnych frankowiczów, ale również tych, którzy dawno spłacili kredyt – wszak TSUE potwierdził, że roszczenia restytucyjne konsumentów nie ulegają przedawnieniu, gdy ci nie zdawali sobie sprawy, że ich umowy są pełne klauzul niedozwolonych.

Właśnie dlatego banki będą przedłużać postępowania, jak tylko się da, o czym wprost informują w swoich raportach kwartalnych – część dużych firm z tego sektora oficjalnie zapowiada, że składa i będzie składać skargi kasacyjne od niekorzystnych dla siebie wyroków, co mówi samo za siebie.

Kredytobiorcom pozostaje w tej sytuacji tylko jedna rozsądna droga, którą można opisać następująco:

Krok 1: Wynajęcie naprawdę dobrego, doświadczonego prawnika, który ma na swoim koncie kilkaset wygranych w podobnych sprawach, w tym część w postępowaniach przeciwko temu konkretnemu bankowi.

Krok 2: Analiza umowy przez profesjonalistów, wystąpienie do banku o historię spłaty kredytu, wycena roszczeń kredytobiorcy.

Krok 3: Złożenie reklamacji w banku wraz z przedsądowym wezwaniem do zapłaty (co pozwoli kredytobiorcy ubiegać się o ustawowe odsetki za opóźnienie).

Krok 4: Złożenie pozwu wraz z wnioskiem o zabezpieczenie roszczeń kredytobiorcy. Wniosek ten ma na celu uzyskanie zgody sądu na zaprzestanie dalszej spłaty kredytu na czas trwającego procesu. Dzięki temu przedłużanie przez bank postępowania będzie dla kredytobiorcy mniej obciążające – i finansowo, i psychicznie.

Kredytobiorcy będący konsumentami powinni śpieszyć się ze składaniem pozwów, nawet mimo tego, że ich roszczenia się nie przedawniają. Kondycja banków i ich wskaźniki kapitałowe za III kwartał br. nie napawają optymizmem, a bieżąca sytuacja gospodarczo-ekonomiczna nie skłania Polaków do zaciągania zobowiązań kredytowych na nowych warunkach.

Jeżeli banki nie odrobią swoich strat w następnych kwartałach, trudno nawet przewidywać, jak potoczą się ich dalsze losy – zwłaszcza że w kolejce jest kolejna grupa chętnych do składania pozwów wobec kredytodawców.

Są to oczywiście złotówkowicze, którzy są zdeterminowani, by udowodnić w sądach, że zostali wprowadzeni w błąd, tak jak niegdyś frankowicze.

Niestety, ale w przypadku egzekwowania należności od banków może się po prostu okazać, że kto pierwszy, ten lepszy – widać to doskonale na przykładzie Getinu, którego BFG objął przymusową restrukturyzacją. Żaden frankowicz nie chciałby, aby egzekucja wyroku sądu była niemożliwa, dlatego nie warto czekać na dalszy rozwój wypadków. Lepiej pozwać swój bank już teraz, kiedy jeszcze jest wypłacalny.