{kind=link}

Sektor bankowy wypróbowuje różne metody minimalizacji strat związanych z kredytami frankowymi, a konkretnie zmianą linii orzeczniczej krajowych sądów, podyktowaną decyzjami TSUE. Banki próbowały już zakrzykiwać nieważność kredytów swoją własną narracją, straszyć wynagrodzeniem za korzystanie z kapitału, promować ugody i knuć w sprawie ustawy antyfrankowej. Gdy to nie pomogło, biorą opinię publiczną na litość. Twierdzą, że masowe unieważnianie kredytów we frankach, powiększone o korzyści wynikające z waloryzacji kapitału udzielonego bankowi przez klienta, jest niesprawiedliwa społecznie wobec innych konsumentów i prowadzi do destabilizacji rynku. Czy ta narracja ma szansę się przyjąć i wywołać trochę zamieszania w społeczeństwie? A może jest już za późno na działania propagandowe i bankom pozostaje już tylko uczciwe zapłacenie za własne błędy?

- Kolejne tygodnie po czerwcowych wyrokach TSUE obfitują w „materiały eksperckie”, które można znaleźć w popularnych portalach finansowych. Cel jest prosty: przekonać frankowiczów, że korzyści z unieważnienia umowy są im nienależne, wbrew temu, co twierdzą unijni sędziowie

- Banki odwołują się do sumienia i samych kredytobiorców, i orzeczników rozpatrujących sprawy o franki. Eksperci powiązani z tym środowiskiem mają wątpliwości, czy frankowiczom należy się waloryzacja świadczeń, np. wskaźnikiem inflacji

- Sektor bankowy wyraźnie pragnie, aby krajowi sędziowie zignorowali unijne wytyczne i zaczęli wydawać wyroki zgodne z oczekiwaniami korporacji – w imię źle interpretowanej zasady proporcjonalności

- Bankowcy w tym wszystkim zapominają oczywiście, kto jest odpowiedzialny za stworzenie wadliwych produktów pełnych klauzul abuzywnych i chcą uniknąć odpowiedzialności za własne błędy. Czy mają jeszcze na to jakąkolwiek szansę?

Subskrybuj nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!

TSUE krzyżuje plany bankowców i nie mówi „nie” sądowej waloryzacji świadczeń po stronie konsumenta

Chyba nikt, kto zna choć trochę sposób działania sektora bankowego, nie spodziewał się, że jego przedstawiciele przyjmą czerwcowe wyroki TSUE z pokorą. Przypomnijmy, że w zeszłym miesiącu Trybunał Sprawiedliwości UE wydał aż 3 orzeczenia w polskich sprawach o franki, w tym to, na które kredytobiorcy czekali najbardziej, czyli dotyczące sprawy C-520/21.

Unijni sędziowie zdecydowali, że bankom nie należy się wynagrodzenie za bezumowne korzystanie z kapitału ani inna rekompensata. Nie byli tak surowi w przypadku roszczeń kierowanych przez konsumentów względem kredytodawców. Uznali bowiem, że konsumentowi, który spłacał bankowi raty nieważnego kredytu, może należeć się rekompensata, np. w postaci waloryzacji świadczenia. To, czy klienci banków dostaną taką dodatkową rekompensatę, będzie zależne od polskich sądów, które będą każdy taki przypadek rozpatrywać indywidualnie, w oparciu o krajowe przepisy.

W sektorze bankowym zawrzało. Do tej pory bankowcy spodziewali się, że najczarniejszym dla nich scenariuszem będzie tzw. sankcja darmowego kredytu. Tymczasem zupełnie „gratis” zrzucono na banki widmo masowych waloryzacji, a także kilka dodatkowych niespodzianek – w tym ważne zmiany w zakresie naliczania ustawowych odsetek za zwłokę oraz zabezpieczenia powództwa.

Tego było już za wiele. Banki od miesięcy próbują zniechęcać klientów do składania powództw o stwierdzenie nieważności umowy – wpierw grożąc kontrpowództwami o opłatę za korzystanie z kapitału, później aktualizując programy ugód oraz siejąc dezinformację na temat projektowanej w KNF ustawy „antyfrankowej”. Wszystko to na nic, bo korzyści, które są do uzyskania w sądach, skutecznie zachęcają frankowiczów do formułowania roszczeń i dążenia do unieważniania umów.

Co więc robią banki? Uciekają się do ostatniej deski ratunku, czyli propagandy. Z pomocą sprzyjających im ekspertów, także ze środowisk prawnych, próbują udowadniać, że racja jest po ich stronie, a masowe unieważnienia frankowych kontraktów są sprzeczne nie tylko ze sprawiedliwością społeczną, ale nawet… celami dyrektywy 93/13, na którą tak często powołują się unijni sędziowie.

Czy to w ogóle ma sens? Oczywiście nie, choć gdy pod taką tezą pojawi się znane nazwisko, wiele osób jest gotowych uznać ją za fakt. Jakie argumenty przedstawiają sympatycy środowiska bankowego? Chodzi przede wszystkim o różnice pomiędzy skutkami unieważnienia umowy a samym wykreśleniem z niej klauzul abuzywnych. Zdaniem niektórych ekspertów, czy może raczej „ekspertów”, skoro klauzule waloryzacyjne zawarte w umowach kredytów frankowych są uznawane za niedozwolone, to należałoby je po prostu wykreślić z umów, utrzymując resztę w mocy.

Takie osoby powołują się na dyrektywę 93/13 i jeden z jej celów, którym jest przywrócenie równowagi kontraktowej stron. Zapominają już o innym ważnym celu tego dokumentu, którym jest wywołanie efektu odstraszającego, czyli zniechęcanie przedsiębiorców do umieszczania klauzul abuzywnych w umowach z konsumentami.

Przecież gdyby skutkiem zakwestionowania wadliwej umowy miało być jedynie wykreślenie z niej klauzul niedozwolonych, bank w żaden sposób nie odczułby kary za swoje postępowanie i w dalszym ciągu czułby się uprawniony do testowania nieetycznych rozwiązań w umowach z klientami. Uda się? To uda. Nie uda? Trudno, duża korporacja byłaby gotowa na takie ryzyko. Koszt ponieśliby więc klienci, nie tylko frankowicze, ale również inni posiadacze produktów finansowych, którzy czuliby, że ani krajowe, ani unijne instytucje nie chronią ich przed niedozwolonymi praktykami dużych graczy na rynku.

Banki nie chcą odpowiadać kapitałami za skutki wyroków TSUE. Padają absurdalne argumenty

Wg sektora bankowego i jego popleczników unieważnienia kredytów frankowych wsparte o waloryzację świadczeń na rzecz konsumenta kłócą się z zasadą proporcjonalności, wg której organy państwa powinny korzystać jedynie z tego rodzaju środków, które są niezbędne do osiągnięcia określonego rezultatu.

Sympatycy banków zadają pytanie, czy zgodne z tą zasadą będzie zasądzanie na rzecz frankowiczów kwot wyższych niż wysokość spełnionych przez nich świadczeń. To znak, że banki naprawdę przestraszyły się sądowej waloryzacji. Jest to o tyle ciekawe, że o możliwości zasądzania na rzecz kredytobiorców dodatkowych świadczeń, wykraczających poza spłacone raty kapitałowo-odsetkowe, z dużą rezerwą wypowiadają się nawet frankowi prawnicy.

Wielu z nich wskazuje, że formułowanie takich roszczeń nie będzie częste, ponieważ ich klientom zależy przede wszystkim na wyeliminowaniu wadliwych umów z obrotu prawnego i uwolnieniu się od nieprzewidywalnych zobowiązań, a nie na zarabianiu na swojej sytuacji.

To jednak nie koniec rewelacji płynących ze środowiska bankowego. Pełnomocnicy prawni banków są już tak zdesperowani, że chwytają się każdej, nawet najbardziej kuriozalnej argumentacji, by obronić wadliwe kredyty przed unieważnieniem.

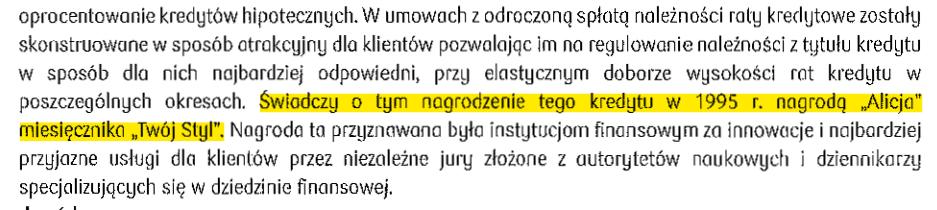

Przed kilkoma dniami na social mediach Kancelarii Prawnej Radosława Górskiego pojawił się wpis dotyczący kredytu „Alicja”, zawartego przez jej klientów z PKO BP. Strona pozwana przekonuje, że kredyt ten w 1995 roku został doceniony przez niezależne jury składające się z dziennikarzy finansowych i autorytetów naukowych, co skutkowało przyznaniem temu produktowi nagrody miesięcznika „Twój Styl”. Z pewnością całkowitym przypadkiem jest to, że owa nagroda dla kredytu „Alicja” nazywała się „Alicja”.

O tym, czy ta spektakularna argumentacja jest warta wzięcia pod uwagę, zdecyduje Sąd w Szczecinie. Przykład ten doskonale obrazuje aktualne podejście banków do sporów z konsumentami, nie tylko o kredyty pseudowalutowe, ale również te wyrażone w krajowej walucie.

Podmioty te są zdesperowane i zapędzone w kozi róg: nie wiedzą, jak destrukcyjna będzie dla nich przyszła linia orzecznicza w sprawach o franki, boją się też rosnącej fali pozwów „o WIBOR”.

Czy banki mogą coś zdziałać próbami wywarcia wpływu na opinię publiczną, a nawet sędziów? Jest to wysoce wątpliwe: społeczeństwo doskonale wie, kto odpowiada za stworzenie wadliwych wzorców umownych, a następnie zaproponowanie ich klientom.

Polacy chcą bezpiecznych i przewidywalnych produktów finansowych, chcą też ochrony konsumenckiej przed nieuczciwymi praktykami bankowców.

To, czym kończy się opieszałość KNF i zbytnia pewność siebie sektora bankowego, widać nie tylko na przykładzie kredytów pseudowalutowych, ale również tych opartych o stawkę WIBOR, której sposób wyznaczania budzi coraz większe wątpliwości. Tak duże, że wkrótce ma zostać zastąpiona nowym wskaźnikiem typu overnight, o czym rząd zdecydował nagle wiosną zeszłego roku.

Jeśli chodzi o proceder frankowy, plan bankowców był prosty: stworzyć kredyty oparte o kurs waluty obcej, które wprawdzie będą miały niższe oprocentowanie, ale pozwolą na dodatkowy zarobek na spreadach walutowych.

Banki, korzystając ze swojego autorytetu, namówiły na te wadliwe produkty setki tysięcy Polaków, w tym klientów, dla których kredyt pseudowalutowy był tak naprawdę jedyną opcją, by kupić własne mieszkanie. Przedstawiciele sektora uwierzyli we własną nieomylność i uznali, że kredytobiorcy nie odważą się masowo wystąpić przeciwko swoim „dobroczyńcom”. Jak widać, mylili się.

Frankowicze okazali się grupą odważnych, rozumiejących swoje prawa ludzi, którzy przez swoją wieloletnią walkę z systemem bankowym w Polsce mają szansę pozytywnie wpłynąć na jakość obsługi i oferowanych przez banki produktów. Tak aby krajowy rynek finansowy w końcu zaczął przypominać ten zachodnioeuropejski i zerwał z dzikim kapitalizmem, tak charakterystycznym dla krajów, które odeszły od komunizmu.

Subskrybuj nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!