{kind=link}

Można by powiedzieć, że „miało być tak pięknie” i było pięknie, ale do czasu, teraz jednak banki z kredytami frankowymi mają nie lada problem, a jedynym korzystnym dla nich rozwiązaniem jest podpisywanie porozumień z frankowiczami. Co do tego pomysłu banki długo nie mogły się przekonać, a niektóre nadal się nad nim zastanawiają, zauważyć jednak należy, że sytuacja gospodarcza bardzo się zmieniła na niekorzyść banków, a efekt jest taki, że frankowicze ugód wcale nie chcą zawierać.

Żeby była jasność, ugody oferowane przez banki w minionym roku, nie cieszyły się szczególnie dużym zainteresowaniem ze strony kredytobiorców, gdyż proponowane rozwiązania wcale nie były korzystne, teraz jednak decyzję o przystąpieniu do porozumienia dodatkowo determinuje rosnąca inflacja i stopy procentowe, pojawiają się więc kolejne argumenty by z tego rozwiązania nie skorzystać.

PKO BP- pionier umów z frankowiczami.

PKO BP był pierwszym bankiem, który zdecydował się na masowe zawieranie z frankowiczami porozumień, co było odpowiedzią na zalecenia wydane w tym zakresie przez Komisję Nadzoru Finansowego. Na mocy ugody z PKO BP, kredyt frankowy od początku traktowany jest jak kredyt złotówkowy oprocentowany według historycznej stawki WIBOR, powiększony o marżę banku, co zdaniem KNF stanowi rozwiązanie sprawiedliwe i atrakcyjne dla kredytobiorców.

Po długich oporach, na ugody zgodne z rekomendacją Komisji zdecydowały się również ING Bank Śląski oraz BOŚ Bank, z kolei pozostałe banki, takie jak np. mBank, czy bank Millennium, postanowiły wypracować własne rozwiązania w zakresie ugód, nie ma więc wątpliwości, że banki doceniły ugody jako rozwiązanie na wyjście z problemu frankowego, kredytobiorcy mają jednak inne zdanie w tym temacie.

Ugody PKO BP oferuje od początku października 2021 roku, i już w październiku informowano, że do mediacji z bankiem zgłoszonych zostało 10 000 umów frankowych, co zakończyło się zawarciem kilku aneksów.

Stan na grudzień 2021 roku przedstawiał się natomiast następująco:

- 18 600 wniosków o mediację,

- 2 900 zawartych i podpisanych ugód z bankiem PKO BP

- 1 900 sprawach mediacja się już zakończyła, lecz stosownych dokumentów jeszcze nie podpisano.

W styczniu 2022 roku bank PKO BP informował, że kredytobiorcy frankowi złożyli

- 22 000 wniosków o mediację

- 7 500 ugód zostało zawartych

- 1 700 sprawach, które zakończyły się osiągnięciem porozumienia, lecz nie zostały jeszcze sfinalizowane.

Nie jest to imponujący wynik biorąc pod uwagę, że w momencie startu programu ugód PKO BP posiadał ok 100 000 aktywnych umów frankowych.

Z najnowszych informacji ujawnionych przez PKO BP wynika z kolei, że liczba wniosków o mediację systematycznie rośnie. Przypomnijmy, na zawarcie porozumienia z bankiem może liczyć tylko wybrana grupa kredytobiorców, ugody dotyczą więc m.in. kredytów, które od początku zaciągnięte były we franku szwajcarskim oraz kredytów wciąż niespłaconych.

Przeczytaj: Nie chcesz podpisać ugody z PKO BP? Bank nie proponuje ugody? Co zrobić?

Po początkowej euforii dotyczącej ugód, obecnie wyraźnie widać, że zainteresowanie takim rozwiązaniem zaczyna spadać, i to nie tylko dlatego, że ugody z każdym miesiącem stają się mniej atrakcyjne pod względem finansowym, lecz przede wszystkim, ugody obarczone są coraz większym ryzykiem i ich skutki stają się równie nieprzewidywalne jak w przypadku dalszej spłaty kredytu odnoszącego się do franka szwajcarskiego.

Korzyści z ugód wkrótce w ogóle nie będzie.

Zawarcie z bankiem ugody nigdy nie było optymalnym dla kredytobiorcy rozwiązaniem, w końcu proces sądowy o unieważnienie frankowej umowy kredytowej można stosunkowo łatwo wygrać i ryzyko jego prowadzenia nie jest duże, bo orzecznictwo jest zdecydowanie po stronie frankowiczów, w takiej więc konfiguracji 30-procentowy zyska na ugodzie nie stanowił najlepszej oferty.

Zwrócić uwagę jednakże należy, że o ile jeszcze kilka miesięcy temu frankowicze mogli liczyć na to, że zawarcie porozumienia z bankiem przyniesie im nawet do 30 procent oszczędności (owe 30 procent to było maksimum na jakie mógł liczyć kredytobiorca podpisując ugodę), obecnie te szacunki poszły mocno w dół, a więc ugody jeszcze mniej się opłacają.

Po zawarciu z bankiem porozumienia, dotychczasowy kredyt frankowy staje się kredytem złotówkowym, zmianie ulega więc oprocentowanie takiego kredytu, ze stawki LIBOR na stawkę WIBOR, i właśnie ta zmiana oprocentowania jest dla kredytobiorców szczególnie niebezpieczna. Do października 2021 roku, stopy procentowe były na najniższym w historii poziomie, tym samym więc, niski był również WIBOR, a to powodowało, że kredyty złotówkowe były wręcz minimalnie oprocentowane, kredytobiorcy płacili więc do banków bardzo niskie odsetki.

Co dobre jednak szybko się kończy, i właśnie od października ubiegłego roku, obserwujemy znaczny wzrost stóp procentowych, a więc i oprocentowania kredytów złotówkowych. Frankowicze, którzy zawarli porozumienie z bankiem jeszcze przed podwyżką oprocentowania, już odczuwają negatywne skutki swojej decyzji, gdyż zakładany zysk z ugody jest w tej chwili konsumowany przez wzrost stawki WIBOR, najgorsze jest jednak to, że wkrótce można spodziewać się kolejnych podwyżek w tym przedmiocie.

Specjaliści szacują natomiast, że wzrost stóp procentowych o kolejne dwa punkty procentowe spowoduje, że ugody w ogóle przestaną się kredytobiorcom opłacać, gdyż wówczas miesięczna rata kredytu spłacanego w złotówkach, będzie taka sama jak rata kredytu frankowego, czyli rata sprzed zawarcia ugody.

Zobacz: Kolejne OSTRZEŻENIE dla Frankowiczów planujących zawrzeć ugody z bankami

Nie ulega więc wątpliwości, że obecnie jest najgorszy moment na negocjowanie i zawieranie z bankami ugód, gdyż szalejąca inflacja i niepewna sytuacja gospodarcza powodują, że kredytobiorca nie może oszacować ile na porozumieniu z bankiem zyska, ani jak jego kredyt będzie się kształtować nawet w najbliższej przyszłości, trudno więc oczekiwać, że przystąpi do porozumienia, które ostatecznie zmieni jego zobowiązanie, aż do momentu całkowitej spłaty kredytu, czyli na kilka lub kilkanaście lat.

Podczas zawierania umów banki nie zachowują się fair.

Ogólne założenia ugody z PKO BP zostały przedstawione powyżej, podkreślić jednak należy, że zawarcie ugody z tym bankiem poprzedza mediacja prowadzona w sądzie polubownym działającym przy KNF, mediatorem jest zaś osoba bezstronna, w żaden sposób nie związana z bankiem i kredytobiorcą, co ma zapewnić równość podmiotom negocjującym w takim postępowaniu.

Niepokojące są jednak ostatnie doniesienia, że choć to KNF ustalił historyczne marże dla zaciągniętego kredytu, to marże te zostały najpewniej zawyżone. Analizując dane dotyczące średnich marż publikowane przez NBP, da się bowiem zauważyć, że marże ustalone przez KNF są nawet o 1,5 procenta wyższe, czyli zostały zawyżone aż o 100 procent w stosunku do tego co ustalił Nadzór, a to powoduje, że po stronie kredytobiorcy generowana jest strata w wysokości nawet kilkudziesięciu tysięcy złotych. Problem ten dotyczyć może również marży naliczanej w przyszłości, dlatego każdy kredytobiorca, który rozważa zawarcie ugody, powinien na etapie mediacji tą kwestię zweryfikować.

Mając powyższe na względzie, nie ma więc najmniejszych wątpliwości, że obecnie frankowicze powinni wstrzymać się z zawieraniem jakichkolwiek porozumień, gdyż sytuacja jest bardzo dynamiczna, a przede wszystkim, dla nich samych ryzykowna.

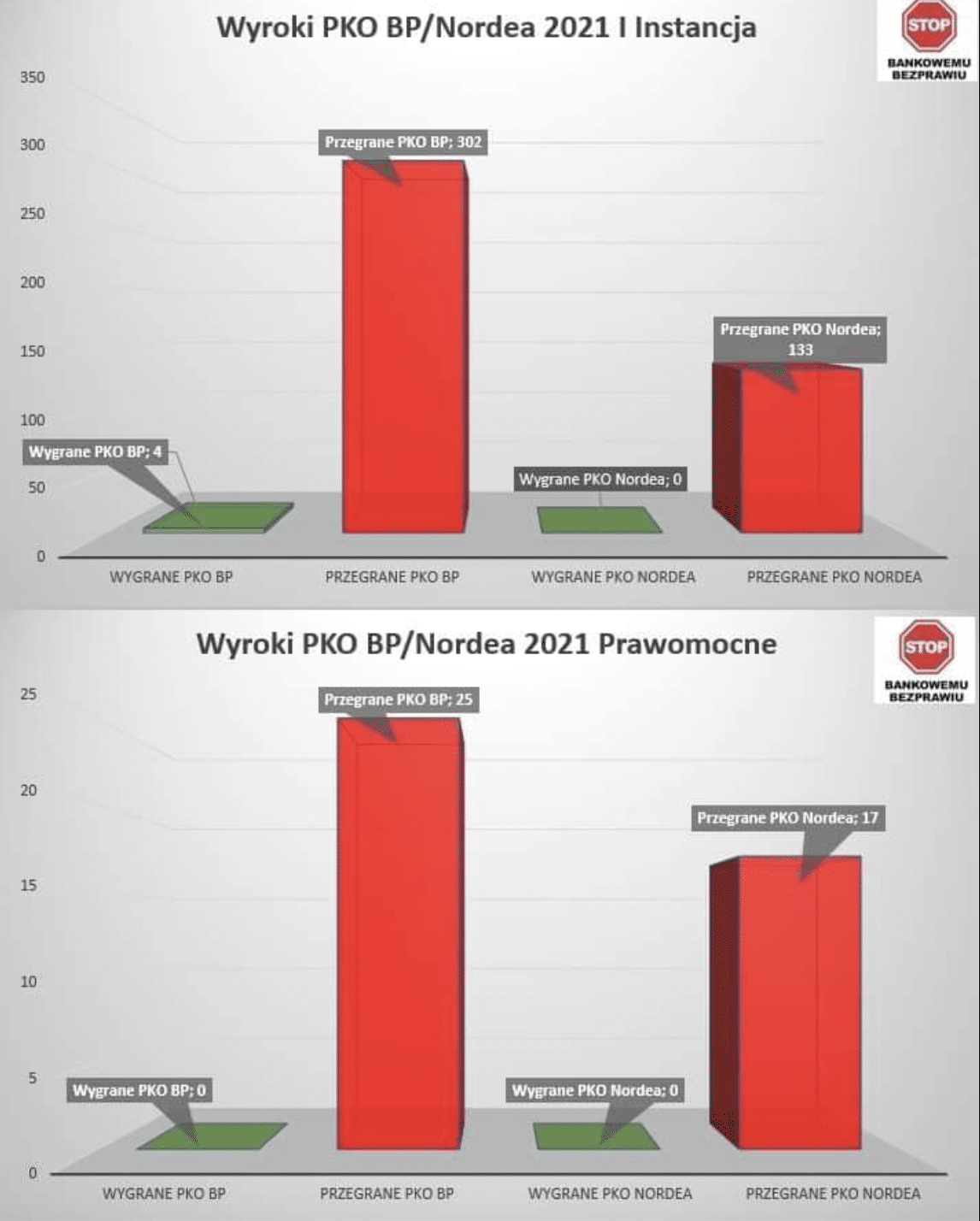

Fakt, że inne banki również decydują się na oferowanie ugód świadczy natomiast o tym, że banki nie mają już pomysłu jak poradzić sobie z licznymi postępowaniami sądowymi, które nagminnie przegrywają, lecz na porozumienia z frankowiczami również nie mogą liczyć, bo dynamika w tym zakresie zdecydowanie spada, co potwierdza sam PKO BP.