{kind=link}

W ostatnim kwartale 2022 roku zapadło wiele nowych wyroków w sprawach frankowych, w tym znaczna część jest już prawomocna. Należy spodziewać się, że rok 2023 przyniesie rekordową ilość nowych orzeczeń, tak w sądach okręgowych i rejonowych, jak i apelacyjnych. Ale to nie wszystko. W połowie roku ma zapaść wyrok TSUE w sprawie C-520/21, ustalający metodę rozliczeń między stronami unieważnionej umowy kredytowej. Jeżeli, zgodnie z oczekiwaniami środowiska frankowiczów, będzie on prokonsumencki, II połowa roku przyniesie najprawdopodobniej kolejną falę pozwów, porównywalną z tą, która miała miejsce po wyroku w sprawie Raiffeisen vs. Dziubak z października 2019 roku. Jakie są „moce przerobowe” krajowych sądów w zakresie spraw frankowych?

- Zdaniem prawników frankowych w 2023 roku może zapadać miesięcznie od 1000 do nawet 2000 nowych wyroków unieważniających umowy kredytowe w walutach obcych

- Jak do tej pory sporem sądowym objęto jedynie 1/4 aktywnych umów frankowych, w niedługim czasie wartość ta może się nawet podwoić

- Banki czują pismo nosem, niekorzystny dla nich wyrok TSUE jest niemal pewny, dlatego na masową skalę składają kontr pozwy wobec frankowiczów, z którymi się sądzą, chcąc przerwać bieg przedawnienia roszczeń

- Zdaniem KNF niekorzystny dla banków wyrok w sprawie C-520/21 może kosztować ten sektor nawet 100 mld zł.

Nawet do 2000 orzeczeń miesięcznie w sprawach frankowych? Zdaniem prawników to możliwe

Tempo wydawania orzeczeń w sprawach frankowych ciągle przyśpiesza. Sędziowie czują presję – i to z dwóch powodów. Po pierwsze, obłożenie krajowych sądów pozwami o franki jest ogromne, powstaje więc pilna potrzeba rozładowania kolejek i zapobiegania przewlekłości postępowań.

Po drugie, rośnie napięcie związane z kredytami opartymi o WIBOR. Jak na razie w sądach jest kilkadziesiąt pozwów kwestionujących stawkę referencyjną kredytów złotowych, ale wiele wskazuje, że liczba ta będzie dynamicznie rosnąć.

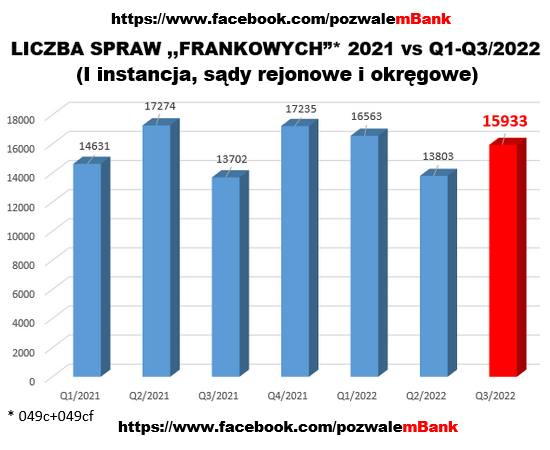

W samym Wydziale Frankowym w Warszawie na jednego orzecznika przypada nawet 1000 spraw z powództwa frankowiczów. Najwięcej pracy mają sędziowie I instancji, którzy muszą zdecydować, co zrobić z wnioskami dowodowymi stron.

Bankom zależy na maksymalnym przeciąganiu postępowań – skoro wiedzą już, że nie mają szans udowodnić swoich racji, chcą chociaż rozliczyć się z kredytobiorcami możliwie jak najpóźniej.

Robią więc, co w ich mocy, by dostarczyć sędziom pracy – składają apelacje i zażalenia na postanowienia o zabezpieczeniu roszczeń, wskazują kolejnych świadków, na ogół pracowników banku, którzy mają wnieść do sprawy informacje.

Zwykle okazuje się, że świadkowie nie mają do powiedzenia nic, co mogłoby wpłynąć na ustalenie stanu faktycznego, więc sędziowie bronią się przed taktyką banków i coraz częściej wydają wyroki w trybie niejawnym, bez przeprowadzenia rozprawy. Podstawą do wydania orzeczenia jest wówczas zgromadzony materiał, taki jak umowa wraz z załącznikami oraz historia spłaty kredytu. Sędziowie znają jednak już te zabiegi i są na nie coraz mniej podatni.

Sędziowie w sprawach frankowych coraz mniej chętnie korzystają też ze wsparcia biegłych sądowych. Udział biegłego w sprawie może wydłużyć postępowanie o 6 do 12 miesięcy, a biorąc pod uwagę, że wzorce umowne banku są do siebie bliźniaczo podobne, sens powoływania tego rodzaju specjalisty staje pod znakiem zapytania.

Sądy ułatwiają sobie też pracę poprzez przyjmowanie zeznań na papierze oraz prowadzenie rozpraw w formie zdalnej. Te dwa rozwiązania stanowią duże ułatwienie także dla samych konsumentów, którzy dzięki temu mogą uniknąć stresu związanego z rozprawą sądową.

Konsekwencją usprawnienia procedur są coraz częściej zdarzające się szybkie wyroki. Na prawomocny wyrok sądu w sprawie frankowej można liczyć już w 2-3 lata od momentu złożenia pozwu.

Wyroki sądów apelacyjnych zapadają nierzadko w mniej niż rok od apelacji banku – są oczywiście w przytłaczającej większości potwierdzeniem ustaleń sądów I instancji.

W tych okolicznościach prawnicy przewidują, że sądy są w stanie wydawać nawet 1000 do 2000 nowych wyroków miesięcznie w skali kraju. Może to oczywiście zachęcić wahających się kredytobiorców do wystąpienia z pozwem. Ilu zdecyduje się na ten krok? Będzie to oczywiście zależne m.in. od decyzji TSUE w sprawie C-520/21 o wynagrodzenie za korzystanie z kapitału.

Pierwsza rozprawa w Luksemburgu miała miejsce 12 października 2022 roku, brał w niej udział szef KNF, który starał się przekonać sędziów do tego, aby wzięli stronę sektora bankowego. Wg KNF potencjalny koszt orzeczenia odbierającego bankom zarobek na unieważnionych umowach wyniesie nawet 100 mld zł i może nieść za sobą dramatyczne skutki dla samych banków i dla gospodarki, z upadłością niektórych podmiotów włącznie.

Po reakcji sędziów na wystąpienie przewodniczącego KNF można wysnuć wniosek, że argumenty pozaprawne nie robią na nich wrażenia. 16 lutego 2023 roku ma zostać wydana w sprawie opinia Rzecznika Generalnego, orzeczenia należy spodziewać się mniej więcej w połowie roku. To najprawdopodobniej będzie korzystne dla konsumentów, pozostaje natomiast niepewność co do tego, jak precyzyjna będzie decyzja TSUE.

Czy jednoznacznie odbierze bankom prawo do wynagrodzenia za korzystanie z kapitału, wprowadzając sankcję darmowego kredytu jako absolutny standard? A może da większą swobodę krajowym sądom w zakresie rozsądzania tych sporów? Tego na razie nie wiadomo, jednak należy się spodziewać, że opinia Rzecznika Generalnego przyniesie zainteresowanym sprawą nowe informacje.

Politycy „utrudnią” frankowiczom dochodzenie roszczeń?

Nowym pomysłem ma być reforma kpc, która odbierze powodom w sprawach frankowych możliwość wyboru sądu, w którym zainicjowany ma zostać spór.

Obecnie frankowicze mogą pozwać bank albo w sądzie właściwym dla swojego miejsca zamieszkania (i wartości przedmiotu sporu), albo w tym właściwym dla siedziby banku. Ta druga opcja daje kredytobiorcom z całej Polski możliwość sądzenia się w Wydziale Frankowym – to właśnie w Warszawie swoje siedziby mają największe polskie banki. Już wkrótce Wydział Frankowy może stać się dostępny tylko dla warszawiaków.

Byłby to pewien cios w kredytobiorców z mniejszych miast, którzy chcieliby skorzystać z dodatkowych udogodnień, takich jak np. zabezpieczenie roszczeń na czas trwania sprawy. To właśnie Wydział Frankowy jest znany z przyjaznego konsumentom podejścia w zakresie rozpatrywania tych wniosków.

Jeśli kredytobiorcy będą musieli sądzić się w lokalnych sądach, może być im trudniej uzyskać zgodę na zaprzestanie spłaty rat kredytu już na wczesnym etapie postępowania. A to oznacza, że banki będą dłużej zarabiać na abuzywnych kredytach, zaś za sprawą wysokiej inflacji kredytobiorcy stracą część korzyści wynikających z unieważnienia umowy – siła nabywcza odzyskanych środków będzie po prostu mniejsza.

To oczywiście korzyść dla banków i strata dla klientów. Dlatego nie warto czekać, aż reforma kpc wejdzie w życie. Lepiej skorzystać z obecnych, wciąż korzystnych dla frankowiczów przepisów, i pozwać bank najszybciej, jak to możliwe.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca. W serwisie Franknews.pl każdego dnia piszemy o najważniejszych wydarzeniach dla Frankowiczów. Odwiedź nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!