{kind=link}

Rosnące zadłużenie i trudności z regularną spłatą zobowiązań to problemy z którymi boryka się coraz większa liczba osób i które zwykle nie wiedzą w jaki sposób wyrwać się z błędnej spirali szybko powiększających się długów. W przypadku firm prowadzonych w formie spółek sprawa jest prosta, gdyż każda firma może ogłosić upadłość lub wdrożyć postępowanie sanacyjne, jednak zwykle zapomina się o tym, że również osoba fizyczna, która nie prowadzi działalności gospodarczej, może ogłosić upadłość. Tzw. upadłość konsumencka uregulowana została w ustawie- Prawo upadłościowe i stanowi dobre rozwiązanie, jeśli dłużnik nie jest w stanie spłacać swoich zobowiązań. Żeby jednak ogłosić upadłość konsumencką należy spełnić szereg przesłanek i dopełnić wielu formalności, a przede wszystkim, należy uzmysłowić sobie konsekwencje ogłoszenia upadłości.

Co daje ogłoszenie upadłości konsumenckiej?

Celem upadłości konsumenckiej, odpowiadając tak czysto intuicyjnie, jest pozbycie się przez dłużnika istniejącego zadłużenia, ustawa ten cel opisuje jednak bardzo podobnie. Zgodnie bowiem z obowiązującymi przepisami, postępowanie upadłościowe wobec osób fizycznych należy prowadzić tak, aby umożliwić umorzenie zobowiązań upadłego niewykonanych w postępowaniu upadłościowym. Drugim natomiast celem jest takie prowadzenie postępowania, aby roszczenia wierzycieli mogły zostać zaspokojone w jak najwyższym stopniu. W doktrynie wskazuje się natomiast, że tak sformułowane zapisy ustawy są wskazówką dla prawidłowej wykładni przepisów w razie kolizji interesów niewypłacalnego dłużnika niebędącego przedsiębiorcą i jego wierzycieli. W każdym wypadku takiego konfliktu pierwszeństwo powinna uzyskiwać bowiem funkcja oddłużeniowa, a więc w pierwszej kolejności należy dążyć do umorzenia zobowiązań konsumenta.

Kto może złożyć wniosek o upadłość konsumencką?

Podstawą ogłoszenia upadłości jest niewypłacalność dłużnika, zatem wniosek o upadłość konsumencką może przede wszystkim złożyć osoba fizyczna, która ma problemy finansowe. Ustawa jednak precyzuje co dokładnie należy rozumieć przez „niewypłacalność” dłużnika, przepisy w tym zakresie stanowią zatem, że niewypłacalnym jest ten kto utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Ponadto, istnieje domniemanie, że dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, jeżeli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza trzy miesiące. Podstawową zatem przesłanką ogłoszenia upadłości jest brak terminowego regulowania zaległości przez minimum trzy miesiące, przy czym ustawa nie precyzuje z jakiego powodu do owej niewypłacalności doszło, czyli dla ogłoszenia upadłości konsumenckiej nie jest ważne czy niewypłacalność powstała na skutek nieszczęśliwego zbiegu okoliczności, czy na skutek nierozważnych decyzji konsumenta, istotny jest sam fakt niewypłacalności. Co również ważne, upadłość konsumencką może ogłosić również taka osoba, która posiada tylko jednego wierzyciela.

Wniosek o ogłoszenie upadłości konsumenckiej może złożyć tylko sam dłużnik i nie może on prowadzić jednoosobowej działalności gospodarczej w chwili złożenia wniosku, choć oczywiście wcześniej dłużnik mógł prowadzić swoją działalność. Od tej zasady ustawodawca przewidział jednakże dwa wyjątki stanowiąc, że wierzyciel może złożyć wniosek o ogłoszenie upadłości osoby fizycznej, która była przedsiębiorcą, także po zaprzestaniu prowadzenia przez nią działalności gospodarczej, jeżeli od dnia wykreślenia z właściwego rejestru nie upłynął rok. Ponadto, wierzyciel może złożyć wniosek o ogłoszenie upadłości osoby fizycznej, która faktycznie prowadziła działalność gospodarczą, nawet wówczas gdy nie dopełniła obowiązku jej zgłoszenia we właściwym rejestrze, jeżeli od dnia zaprzestania prowadzenia działalności nie upłynął rok. Upadłość może więc być ogłoszona względem osoby, która prowadziła działalność gospodarczą, nawet w sposób nieformalny, istotne jednak jest by od dnia wykreślenia z rejestru lub faktycznego zaprzestania prowadzenia działalności, nie minął więcej niż rok i by w tym czasie został złożony wniosek o ogłoszenie upadłości.

Co powinien zawierać wniosek o ogłoszenie upadłości?

Wniosek o ogłoszenie upadłości składa się na formularzu i powinien zawierać:

1) imię i nazwisko, miejsce zamieszkania, adres oraz numer PESEL dłużnika, a jeżeli dłużnik nie posiada numeru PESEL – inne dane umożliwiające jego jednoznaczną identyfikację (przez inne dane umożliwiające jednoznaczną identyfikację rozumie się w szczególności numer paszportu i oznaczenie państwa wystawiającego paszport albo numer karty pobytu w Rzeczypospolitej Polskiej, albo numer w zagranicznym rejestrze, albo zagraniczny numer identyfikacji lub identyfikacji podatkowej);

2) NIP dłużnika, jeżeli dłużnik miał taki numer w ciągu ostatnich dziesięciu lat przed dniem złożenia wniosku;

3) wskazanie miejsc, w których znajduje się majątek dłużnika;

4) wskazanie okoliczności, które uzasadniają wniosek i ich uprawdopodobnienie;

5) aktualny i zupełny wykaz majątku z szacunkową wyceną jego składników;

6) spis wierzycieli z podaniem ich adresów i wysokości wierzytelności każdego z nich oraz terminów zapłaty;

7) spis wierzytelności spornych z zaznaczeniem zakresu w jakim dłużnik kwestionuje istnienie wierzytelności- wskazanie wierzytelności w spisie wierzytelności spornych nie stanowi jej uznania;

8) listę zabezpieczeń ustanowionych na majątku dłużnika wraz z datami ich ustanowienia, w szczególności hipotek, zastawów i zastawów rejestrowych;

9) informację o osiągniętych przychodach oraz o kosztach poniesionych na swoje utrzymanie oraz osób pozostających na utrzymaniu dłużnika, w ostatnich sześciu miesiącach przed dniem złożenia wniosku;

10) informację o czynnościach prawnych dokonanych przez dłużnika w ostatnich dwunastu miesiącach przed dniem złożenia wniosku, których przedmiotem były nieruchomości, akcje lub udziały w spółkach, czyli np. dokonane darowizny;

11) informację o czynnościach prawnych dokonanych przez dłużnika w ostatnich dwunastu miesiącach przed dniem złożenia wniosku, których przedmiotem były ruchomości, wierzytelności lub inne prawa, których wartość przekracza 10 000 zł;

12) oświadczenie o prawdziwości danych zawartych we wniosku.

Wniosek składany przez wierzyciela może natomiast ograniczać się do podania imienia i nazwiska, miejsca zamieszkania, adresu oraz numeru PESEL dłużnika, a jeżeli dłużnik nie posiada numeru PESEL – innych danych umożliwiających jego jednoznaczną identyfikację; NIP-u dłużnika, jeżeli dłużnik miał taki numer w ciągu ostatnich dziesięciu lat przed dniem złożenia wniosku oraz wskazania okoliczności, które uzasadniają wniosek i ich uprawdopodobnienie.

Wniosek składa się do sądu rejonowego właściwego dla miejsca zamieszkania dłużnika. Sprawę o ogłoszenie upadłości rozpoznaje sąd upadłościowy w składzie jednego sędziego zawodowego.

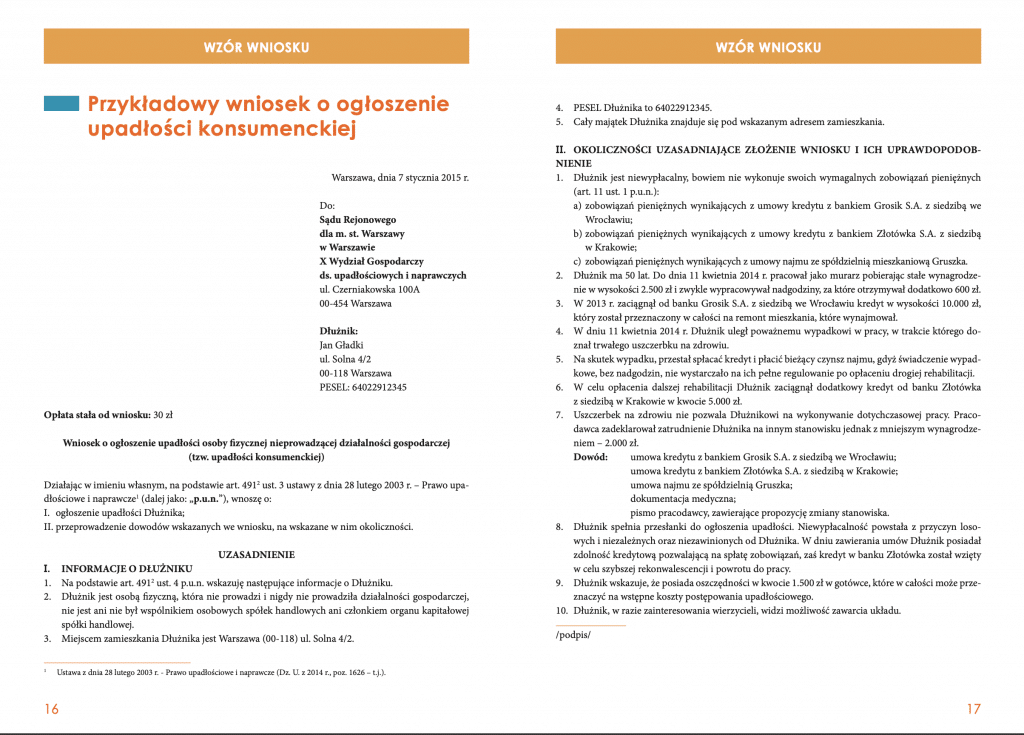

Wzór wniosku o ogłoszenie upadłości

Jak wygląda procedura o upadłość konsumencką po złożeniu wniosku?

Po złożeniu wniosku o ogłoszenie upadłości, sąd bada ów wniosek, jednak nie tylko pod kątem spełnienia warunków formalnych, lecz również wskazanych w nim okoliczności. Na tym etapie sąd weryfikuje więc sytuację majątkową dłużnika. Po marcowej nowelizacji ustawy- Prawo upadłościowe, uzyskanie upadłości konsumenckiej stało się znacznie prostsze, by nie powiedzieć, że obecnie jest to czysta formalność, postanowienie sądu o ogłoszenie upadłości stanowi jednak dopiero pierwszy krok, gdyż dopiero ono inicjuje właściwe postępowanie upadłościowe.

Uwzględniając wniosek o ogłoszenie upadłości, sąd wydaje postanowienie o ogłoszeniu upadłości, w którym m.in. wzywa wierzycieli upadłego (dłużnika) do zgłoszenia wierzytelności syndykowi w terminie trzydziestu dni od dnia obwieszczenia postanowienia o ogłoszeniu upadłości w Rejestrze; wzywa osoby, którym przysługują prawa oraz prawa i roszczenia osobiste ciążące na nieruchomości należącej do upadłego, jeżeli nie zostały ujawnione w księdze wieczystej, do ich zgłaszania w terminie trzydziestu dni od dnia obwieszczenia postanowienia o ogłoszeniu upadłości w Rejestrze oraz wyznacza syndyka. O ogłoszeniu upadłości powiadamia się również właściwą izbę administracji skarbowej oraz właściwy oddział Zakładu Ubezpieczeń Społecznych lub Kasy Rolniczego Ubezpieczenia Społecznego.

Po ogłoszeniu upadłości sytuacja dłużnika zmienia się więc definitywnie, gdyż piecze nad należącym do niego majątkiem przejmuje syndyk, który następnie podejmuje czynności mające na celu zaspokojenie wierzycieli dłużnika. Syndyk zwraca się więc do naczelnika urzędu skarbowego właściwego dla upadłego z wnioskiem o udzielenie informacji dotyczących upadłego, mających wpływ na ocenę jego sytuacji majątkowej, w szczególności dotyczących okoliczności powodujących powstanie po stronie upadłego obowiązku podatkowego w okresie pięciu lat przed dniem zgłoszenia wniosku o ogłoszenie upadłości, oraz zasięga informacji w Krajowym Rejestrze Sądowym, czy upadły jest wspólnikiem spółek handlowych, jak również czy w okresie dziesięciu lat przed dniem zgłoszenia wniosku o ogłoszenie upadłości sprawował funkcję członka organu spółek handlowych i czy w stosunku do tych spółek ogłoszono upadłość. Zadaniem syndyka jest ponadto ustalenie listy wierzytelności oraz likwidacja majątku dłużnika, by w ten sposób pokryć koszty postępowania oraz przynajmniej częściowo zgłoszone wierzytelności.

Likwidacja majątku.

Wyboru sposobu likwidacji masy upadłości, czyli majątku dłużnika (upadłego), dokonuje samodzielnie syndyk w sposób, który umożliwia zaspokojenie wierzycieli w jak największym stopniu, z uwzględnieniem kosztów likwidacji. Jeżeli ogłoszenie o upadłości wydane zostało względem osoby fizycznej i w skład masy upadłości wchodzi lokal mieszkalny albo dom jednorodzinny, w którym zamieszkuje upadły, a konieczne jest zaspokojenie potrzeb mieszkaniowych upadłego i osób pozostających na jego utrzymaniu, z sumy uzyskanej z jego sprzedaży wydziela się upadłemu kwotę odpowiadającą przeciętnemu czynszowi najmu lokalu mieszkalnego w tej samej lub sąsiedniej miejscowości za okres od dwunastu do dwudziestu czterech miesięcy. Wskazaną kwotę, na wniosek upadłego, określa sędzia-komisarz, biorąc pod uwagę potrzeby mieszkaniowe upadłego, w tym liczbę osób pozostających na jego utrzymaniu, zdolności zarobkowe upadłego, sumę uzyskaną ze sprzedaży lokalu mieszkalnego albo domu jednorodzinnego oraz opinię syndyka.

Plan spłaty wierzycieli.

Po upływie terminu do zgłaszania wierzytelności i przeprowadzeniu likwidacji majątku wchodzącego w skład masy upadłości syndyk składa sądowi projekt planu spłaty wierzycieli z uzasadnieniem albo informację, że zachodzą przesłanki do odmowy ustalenia planu spłaty lub umorzenia zobowiązań dłużnika. Sąd wydaje postanowienie o odmowie ustalenia planu spłaty wierzycieli albo umorzenia zobowiązań upadłego bez ustalenia planu spłaty wierzycieli lub warunkowego umorzenia zobowiązań upadłego bez ustalenia planu spłaty wierzycieli, jeżeli:

1) upadły doprowadził do swojej niewypłacalności lub istotnie zwiększył jej stopień w sposób celowy, w szczególności przez trwonienie części składowych majątku oraz celowe nieregulowanie wymagalnych zobowiązań;

2) w okresie dziesięciu lat przed dniem zgłoszenia wniosku o ogłoszenie upadłości w stosunku do upadłego prowadzono postępowanie upadłościowe, w którym umorzono całość lub część jego zobowiązań

– chyba że ustalenie planu spłaty wierzycieli lub umorzenie zobowiązań upadłego bez ustalenia planu spłaty wierzycieli lub warunkowe umorzenie zobowiązań upadłego bez ustalenia planu spłaty wierzycieli jest uzasadnione względami słuszności lub względami humanitarnymi. Dodatkowo, sąd umarza postępowanie, jeżeli zostanie ujawnione, że dane podane przez dłużnika we wniosku o ogłoszenie upadłości są niezgodne z prawdą lub niezupełne, chyba że niezgodność lub niezupełność nie są istotne lub przeprowadzenie postępowania jest uzasadnione. Tak naprawdę dopiero więc na tym etapie weryfikowane są przesłanki, które w poprzednio obowiązującym stanie prawnym stanowiły podstawę do oddalenia przez sąd wniosku o ogłoszenie upadłości. Wydanie postanowienia o odmowie ustalenia planu spłaty wierzycieli oznacza zakończenie postępowania.

Ponadto, jeżeli upadły nie wskaże lub nie wyda syndykowi całego majątku, niezbędnych dokumentów lub w inny sposób nie wykonuje ciążących na nim obowiązków, sąd, z urzędu albo na wniosek syndyka lub wierzyciela, umarza postępowanie, chyba że uchybienie przez upadłego ciążącym na nim obowiązkom nie jest istotne lub przeprowadzenie postępowania jest uzasadnione względami słuszności lub względami humanitarnymi. Umorzenie postępowania powoduje, że do upadłości konsumenckiej nie dochodzi i żadne konsekwencje przeprowadzenia takiego postępowania nie zachodzą.

Wydając z kolei postanowienie o ustaleniu planu spłaty wierzycieli sąd:

1) wymienia wierzycieli uczestniczących w planie spłaty;

2) dokonuje podziału funduszy masy upadłości pomiędzy wierzycieli uczestniczących w planie spłaty, jeżeli w postępowaniu zgromadzono fundusze masy upadłości;

3) ustala, czy upadły doprowadził do swojej niewypłacalności lub istotnie zwiększył jej stopień umyślnie lub wskutek rażącego niedbalstwa;

4) określa, w jakim zakresie i okresie, nie dłuższym niż trzydzieści sześć miesięcy, upadły jest obowiązany spłacać zobowiązania, które w postępowaniu upadłościowym prowadzonym zgodnie z przepisami części pierwszej zostałyby uznane na liście wierzytelności, oraz jaka część zobowiązań upadłego powstałych przed dniem ogłoszenia upadłości zostanie umorzona po wykonaniu planu spłaty wierzycieli.

W przypadku ustalenia, że upadły doprowadził do swojej niewypłacalności lub istotnie zwiększył jej stopień umyślnie lub wskutek rażącego niedbalstwa, plan spłaty wierzycieli nie może być ustalony na okres krótszy niż trzydzieści sześć miesięcy ani dłuższy niż osiemdziesiąt cztery miesiące. Jeśli jednak w drodze wykonania planu spłaty wierzycieli dłużnik spłaci co najmniej 70% zobowiązań objętych planem spłaty wierzycieli, które w postępowaniu upadłościowym prowadzonym zgodnie z przepisami części pierwszej zostałyby uznane na liście wierzytelności, plan spłaty wierzycieli nie może zostać ustalony na okres dłuższy niż rok. Z kolei, gdy w drodze wykonania planu spłaty wierzycieli dłużnik spłaci co najmniej 50% zobowiązań objętych planem spłaty wierzycieli, które w postępowaniu upadłościowym prowadzonym zgodnie z przepisami części pierwszej zostałyby uznane na liście wierzytelności, plan spłaty wierzycieli nie może zostać ustalony na okres dłuższy niż dwa lata.

Umorzenie zobowiązań dłużnika.

Sąd może również umorzyć zobowiązania upadłego bez ustalenia planu spłaty wierzycieli, jeśli osobista sytuacja upadłego w oczywisty sposób wskazuje, że jest on trwale niezdolny do dokonywania jakichkolwiek spłat w ramach planu spłaty wierzycieli. W takim jednak przypadku, gdy w postępowaniu zgromadzono fundusze masy upadłości, sąd wydaje postanowienie o ustaleniu planu spłaty wierzycieli, w którym wymienia wierzycieli uczestniczących w planie spłaty, oraz dokonuje podziału funduszy masy upadłości między wierzycieli uczestniczących w planie spłaty i umarza zobowiązania upadłego niewykonane w wyniku wykonania planu spłaty wierzycieli.

Jeżeli jednak niezdolność do dokonywania jakichkolwiek spłat w ramach planu spłaty wierzycieli wynikająca z osobistej sytuacji upadłego nie ma charakteru trwałego, sąd umarza zobowiązania upadłego bez ustalenia planu spłaty wierzycieli pod warunkiem, że w terminie pięciu lat od dnia uprawomocnienia się postanowienia o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli upadły ani żaden z wierzycieli nie złoży wniosku o ustalenie planu spłaty wierzycieli, na skutek którego sąd, uznając, że ustała niezdolność upadłego do dokonywania jakichkolwiek spłat w ramach planu spłaty wierzycieli, uchyli postanowienie o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli i ustali plan spłaty wierzycieli.

Na wniosek dłużnika lub wierzyciela, sąd może uchylić postanowienie o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli i ustalić plan spłaty wierzycieli również po upływie pięciu lat od dnia uprawomocnienia się postanowienia o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli. Pamiętać jednak należy, że w okresie pięciu lat od dnia uprawomocnienia się postanowienia o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli upadły nie może dokonywać czynności prawnych, dotyczących jego majątku, które mogłyby pogorszyć jego sytuację majątkową.

W tym okresie upadły jest obowiązany również składać sądowi corocznie, do końca kwietnia, sprawozdanie ze swojej sytuacji majątkowej i zawodowej za poprzedni rok kalendarzowy, w którym wykazuje osiągnięte przychody oraz nabyte składniki majątkowe o wartości przekraczającej przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw bez wypłat nagród z zysku za ostatni kwartał okresu sprawozdawczego, ogłoszone przez Prezesa Głównego Urzędu Statystycznego, jak również swoje możliwości zarobkowe, wydatki potrzebne na swoje utrzymanie i osób pozostających na jego utrzymaniu, w tym potrzeby mieszkaniowe. Do sprawozdania upadły dołącza kopię złożonego rocznego zeznania podatkowego.

Uchylenie postanowienia przez sąd.

W przypadku, gdy dłużnik nie złoży w terminie sprawozdania ze swojej sytuacji majątkowej i zawodowej, gdy w sprawozdaniu tym poda nieprawdziwe informacje, a w szczególności zatai osiągnięte przychody lub nabyte składniki majątkowe, dokona czynności prawnej bez uzyskania zgody sądu albo czynność ta nie zostanie przez sąd zatwierdzona lub ukrywa majątek lub czynność prawna upadłego zostanie prawomocnie uznana za dokonaną z pokrzywdzeniem wierzyciel, sąd uchyla postanowienie o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli, chyba że uchybienie obowiązkom jest nieznaczne lub zaniechanie uchylenia postanowienia o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli jest uzasadnione względami słuszności lub względami humanitarnymi. W razie uchylenia postanowienia o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli zobowiązania upadłego nie podlegają umorzeniu.

W razie niewykonywania przez upadłego obowiązków określonych w planie spłaty wierzycieli sąd z urzędu albo na wniosek wierzyciela, może również uchylić plan spłaty wierzycieli, chyba że uchybienie obowiązkom jest nieznaczne lub dalsze wykonywanie planu spłaty wierzycieli jest uzasadnione względami słuszności lub względami humanitarnymi. Uchylenie planu spłaty nastąpi w szczególności wówczas, gdy upadły nie złożył w terminie sprawozdania z wykonania planu spłaty wierzycieli; w sprawozdaniu z wykonania planu spłaty wierzycieli zataił osiągnięte przychody lub nabyte składniki majątkowe; dokonał czynności prawnej bez uzyskania zgody sądu albo czynność ta nie została przez sąd zatwierdzona; ukrywał majątek lub czynność prawna upadłego została prawomocnie uznana za dokonaną z pokrzywdzeniem wierzycieli. W razie uchylenia planu spłaty wierzycieli zobowiązania upadłego nie podlegają umorzeniu.

Wykonanie obowiązków przez dłużnika.

Po wykonaniu przez upadłego obowiązków określonych w planie spłaty wierzycieli sąd wydaje postanowienie o stwierdzeniu wykonania planu spłaty wierzycieli i umorzeniu zobowiązań upadłego powstałych przed dniem ogłoszenia upadłości i niewykonanych w wyniku wykonania planu spłaty wierzycieli. Istotne jednak jest, że umorzeniu nie podlegają zobowiązania o charakterze alimentacyjnym, zobowiązania wynikające z rent z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci, zobowiązania do zapłaty orzeczonych przez sąd kar grzywny, a także do wykonania obowiązku naprawienia szkody oraz zadośćuczynienia za doznaną krzywdę, zobowiązania do zapłaty nawiązki lub świadczenia pieniężnego orzeczonych przez sąd jako środek karny lub środek związany z poddaniem sprawcy próbie, jak również zobowiązania do naprawienia szkody wynikającej z przestępstwa lub wykroczenia stwierdzonego prawomocnym orzeczeniem oraz zobowiązania, których upadły umyślnie nie ujawnił, jeżeli wierzyciel nie brał udziału w postępowaniu.

Konsekwencje ogłoszenia upadłości konsumenckiej.

Ogłoszenie upadłości konsumenckiej jest w niektórych sytuacjach konieczne by dłużnik uwolnił się od wygenerowanego zadłużenia i by mógł następnie zacząć normalnie żyć, decydując się jednak na ten krok, należy zdawać sobie sprawę z tego, że efektem tego postępowania jest likwidacja majątku dłużnika, jeśli więc posiadasz dom lub samochód, to musisz mieć na względzie to, że rzeczy te zostaną sprzedane by zaspokoić wierzycieli. Chodzi tutaj również o przedmioty, które stanowią wspólność majątkową małżeńską. Dłużnik musi liczyć się również z tym, że informacja o jego problemach finansowych zostanie upubliczniona, oraz że przez jakiś czas nie będzie posiadać zdolności kredytowej. Ogłoszenie upadłości nie powoduje również, że wszystkie zobowiązania zostaną umorzone po okresie spłaty, jeśli więc głównym problemem dłużnika są np. zobowiązania alimentacyjne, to droga do uwolnienia się od nich nie wiedzie przez ogłoszenie upadłości konsumenckiej.