{kind=link}

Wraz ze zbliżającym się wyrokiem TSUE w sprawie wynagrodzenia dla banków za korzystanie z kapitału (i opłaty dla konsumentów za to, że banki obracały ich pieniędzmi) zmienia się podejście sektora do kwestii ugód. Jeszcze niedawno banki były niechętne do jakichkolwiek porozumień z frankowiczami, dziś same wychodzą z inicjatywą i proponują nawet więcej niż wynikałoby z rekomendacji szefa KNF. Do banków, które aktualizują swoje oferty, dołącza Millennium. Podmiot najwyraźniej pozazdrościł czasowo stałego oprocentowania mBankowi i wprowadził identyczny mechanizm do swoich ugód. Czy frankowicze będą teraz chętni na konwersję swoich kredytów na złotówki?

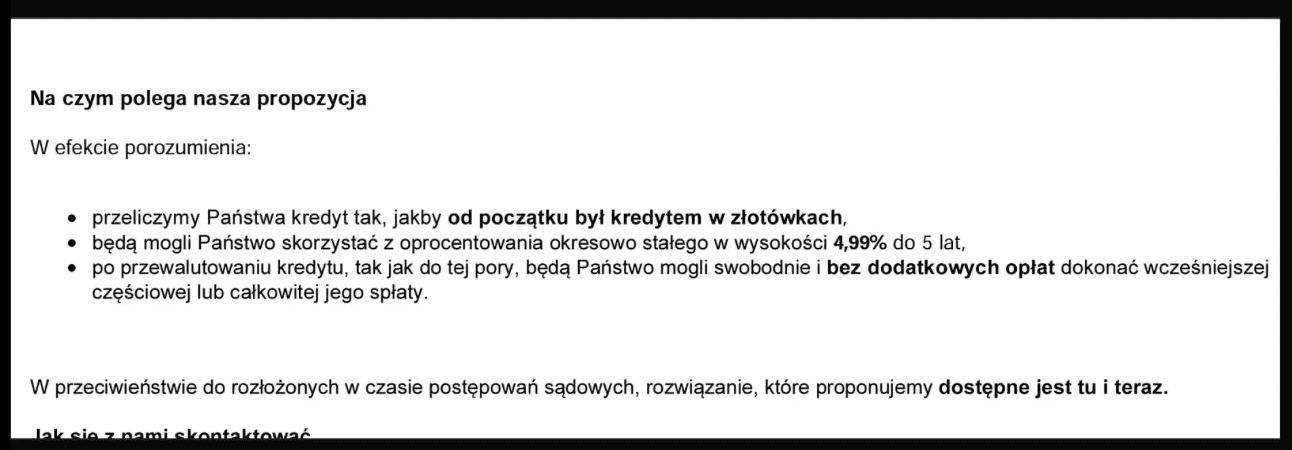

- Stałe oprocentowanie wg stawki 4,99 proc. na okres 5 lat to nowa propozycja Millennium Banku dla kredytobiorców frankowych, którzy zechcą przewalutować swoje kredyty na złotówki

- Bank przewalutuje kredyt frankowy, tak jakby zobowiązanie od początku było wyrażone w krajowej walucie

- W ten sposób Millennium wyeliminuje z umowy ryzyko kursowe, a jednocześnie będzie zarabiać na wyższych niż do tej pory odsetkach

- Ten, kto przewalutuje swój kredyt w Millennium, zamknie sobie drogę do pozwania banku i żądania unieważnienia umowy. Czy taki jest cel kredytodawcy?

Nowe ugody w Millennium dla kredytobiorców frankowych. Lepsze niż do tej pory?

Od kilku już dni frankowicze mający kredyt w Millennium Banku informują swoich pełnomocników prawnych o spływających do nich nowych propozycjach ugód. Aktualna oferta jest zgodna z rekomendacjami szefa KNF, tj. kredyt traktowany jest tak, jakby od początku był zobowiązaniem złotowym. To, co jeszcze niedawno było dla banków nie do zaakceptowania, a wręcz miało zachwiać działalnością sektora, dziś staje się powoli standardem. Millennium wzorem mBanku idzie o krok dalej i chce ustrzec swoich klientów przed ryzykiem zmiennego oprocentowania. Proponuje więc czasowo stałą stopę w wysokości 4,99 proc. na okres 5 lat.

Czy to rzeczywista troska o portfele klientów? Należy to uznać za mocno wątpliwe. Millennium troszczy się przede wszystkim o swój portfel i o to, by zamrozić raty kredytowe swoich klientów na stosunkowo wysokim poziomie. Klienci, którzy chcą wiedzieć, ile rzeczywiście zapłacą za kredyt w tym banku (i w każdym innym), powinni pytać doradcę o całkowity koszt kredytu, a także rzeczywistą roczną stopę oprocentowania – dzięki tym informacjom konsument może dowiedzieć się, ile tak naprawdę będzie go kosztował kredyt po konwersji.

Jakie będą konsekwencje konwersji kredytu w Millennium Banku?

- wskutek przeliczenia zobowiązania od początku powinno spaść saldo kredytu – to zaleta, która może skusić niejednego konsumenta do rozważenia ugody

- kredyt przestanie być oprocentowany stawką SARON i będzie zależny od WIBORu lub podlegał pod czasowo stałe oprocentowanie – znacznie wyższe niż to pierwotne, frankowe

- ponieważ oprocentowanie kredytu wzrośnie, znaczną część oszczędności wynikających z przewalutowania pożrą odsetki – w konsekwencji klient, który zdecyduje się spłacać bankowi kredyt złotowy w miejsce frankowego, zamiast zyskać może stracić

- niezależnie od tego, czy nowe warunki spłaty przypadną frankowiczowi do gustu, czy też nie, uniemożliwi on sobie lub znacznie utrudni ewentualne unieważnienie umowy i aneksu do niej przed sądem.

Bank spóźnił się z ugodami: kredytobiorcy wolą pozwy

Skąd nagła chęć Millennium do proponowania takich, a nie innych ugód? Chodzi o to, by maksymalnie wykorzystać czas pozostały do wydania wyroku w sprawie C-520/21. Znana jest już opinia Rzecznika Generalnego TSUE, który wypowiedział się w sprawie bardzo jednoznacznie: unijne prawo stanowi przeszkodę dla wysuwania przez banki roszczeń o wynagrodzenie za bezumowne korzystanie z kapitału. To samo prawo nie jest sprzeczne z roszczeniami konsumentów o dodatkową opłatę od banków za to, że korzystały z pieniędzy klientów.

Wyrok TSUE powinien zapaść już w perspektywie kilku najbliższych miesięcy, eksperci wskazują, że najprawdopodobniej potwierdzi on ustalenia Rzecznika. Gdy tak się stanie, kontrpozwy banków wobec frankowiczów stracą jakikolwiek sens, a konsumenci zyskają pewność, że należy im się unieważnienie umowy bez konsekwencji w postaci płacenia wynagrodzenia na rzecz banku.

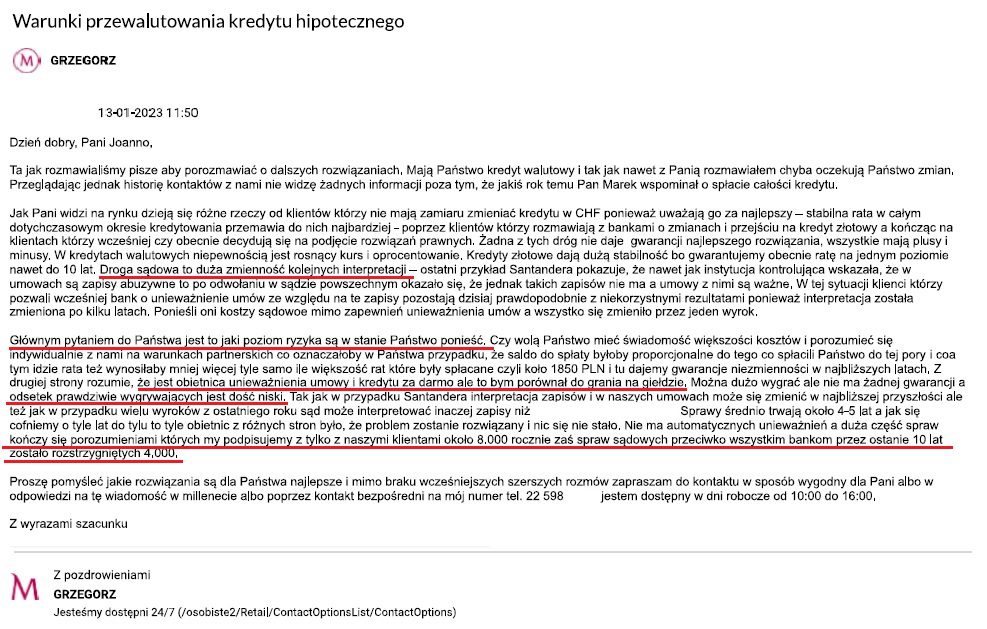

Stąd właśnie pilna potrzeba sektora, by zredukować swój portfel frankowy. Ugoda to w tej chwili najkorzystniejszy dla banku sposób na osiągnięcie tego celu – umowa pozostaje w mocy, w dodatku jest oprocentowana wyżej niż kiedykolwiek, a klient nie ma już możliwości łatwego podważenia jej warunków. Dla banków nie ma nic lepszego, choć próbują stworzyć wrażenie, że ugody stanowią dla nich ogromne wyrzeczenie.

Warto też zwrócić uwagę na nieetyczne zachowania niektórych pracowników Millennium, którzy w kontakcie z frankowiczami przekazują nieprawdziwe informacje, zwłaszcza w zakresie dominującego orzecznictwa i ryzyka związanego z pozwem.

Kredytobiorcy wygrywają już 97 proc. spraw przeciwko bankom, ale pracownicy Millennium unikają tego wątku jak mogą i kreślą przed konsumentami scenariusze, wg których linia orzecznicza może się jeszcze zmienić, a sam proces sądowy jest kosztowny i ciągnie się latami.

Sądy nie mają wątpliwości – unieważnienie kredytu Millennium nawet w 5 miesięcy

Ile faktycznie trwa procesowanie się z bankiem, pokazuje przykład sprawy o sygnaturze akt I C 559/21, ekspresowo rozpatrzonej przez Sąd Okręgowy w Częstochowie. Klientowi adwokata Pawła Borowskiego udało się unieważnić kredyt frankowy zawarty z Millennium Bankiem w zaledwie 5 miesięcy, i to już po jednej rozprawie. Sąd nie miał wątpliwości: zapisy umowy były wadliwe, wskutek czego musiała ona zostać unieważniona w całości. Bank został obciążony kosztami postępowania i musi oddać klientowi prawie 66 tys. zł tytułem nienależnie pobranych świadczeń.

Dlaczego lepiej pozwać Millennium Bank, zamiast decydować się na ugodę?

- składając pozew, kredytobiorca może wyeliminować umowę z obrotu prawnego i odzyskać wszystko to, co wpłacił na poczet wadliwego kredytu

- unieważniając kredyt, konsument musi rozliczyć się z bankiem wyłącznie z kwoty, którą od niego pożyczył – bez odsetek, opłat i prowizji

- kredytobiorca może rościć o korzyści dodatkowe, takie jak ustawowe odsetki za opóźnienie, waloryzację świadczenia wskaźnikiem inflacji czy odszkodowanie za straty niemajątkowe

- rozliczając się z klientem, bank będzie musiał mu oddać zasądzone środki w tej samej walucie, w której kredytobiorca spłacał swoje raty. W przypadku spłaty we franku klient uzyskuje dodatkową korzyść na różnicach kursu waluty pomiędzy ubiegłymi latami a dniem dzisiejszym

- następstwem unieważnienia umowy jest wykreślenie hipoteki z księgi wieczystej oraz odzyskanie przez frankowicza zdolności kredytowej.

Dodatkowo klient, któremu udało się oddać bankowi kwotę większą lub równą tej pożyczonej, może wystąpić do sądu z wnioskiem o zabezpieczenie swoich roszczeń. W ten sposób kredytobiorca może doprowadzić do sytuacji, w której uzyska zgodę sądu na wstrzymanie spłaty kredytu na czas procesu – i to już w kilka tygodni po złożeniu pozwu. Tym bardziej więc nie warto konwertować kredytu na złotówki, skoro pozew daje kredytobiorcy tak szerokie możliwości zabezpieczenia swoich interesów.