{kind=link}

Aż 97 na 100 spraw frankowych kończy się obecnie wygraną kredytobiorców – to znakomity wynik, który frankowicze zawdzięczają przede wszystkim zmianom orzeczniczym i umiejętnościom swoich prawników. Nie da się ukryć, że niewielki odsetek postępowań przeciwko bankom nadal kończy się fiaskiem powoda. Dlaczego tak się dzieje? Co ma wpływ na wygraną z bankiem i w jaki sposób zminimalizować ryzyko przegranej?

Dlaczego niektórzy frankowicze nadal przegrywają sprawy sądowe?

Aby zrozumieć, dlaczego statystyki frankowe wyglądają tak, a nie inaczej, trzeba wpierw przyjrzeć się temu, kto pozywa swój bank za kredyt we frankach. Są to przede wszystkim konsumenci, którzy w latach 2004-2008 zaciągnęli zobowiązanie hipoteczne waloryzowane do helweckiej waluty, a ich celem kredytowym był zakup nieruchomości mieszkalnej pod własne potrzeby.

Ta grupa kredytobiorców ma największe szanse na wygraną z bankiem – zdecydowana większość umów kredytowych, które były wówczas w obiegu, zawierała klauzule niedozwolone, przede wszystkim te dotyczące mechanizmu przeliczeniowego, dzięki któremu bank mógł dowolnie kształtować wysokość zadłużenia klienta i rat kapitałowo-odsetkowych.

Dodatkowo w przypadku tych frankowiczów można mówić o niedopełnieniu przez bank obowiązku informacyjnego dotyczącego ryzyka kursowego tej specyficznej grupy produktów hipotecznych. Najprościej rzecz ujmując, banki ograniczały się na ogół do podsunięcia konsumentowi oświadczenia, że jest on świadomy ryzyka, jakie pociąga za sobą kredyt waloryzowany do CHF, ale nie dokładały starań, by klient rzeczywiście takową wiedzę nabył.

W większości przypadków sąd interesuje, jak wyglądała pierwotnie podpisana umowa kredytowa. Należy to podkreślić, bowiem banki po paru latach zaczęły dostrzegać, że swobody, jakie przyznały sobie w zakresie kształtowania kursu walutowego, mogą mieć dla nich w przyszłości nieprzyjemne reperkusje prawne.

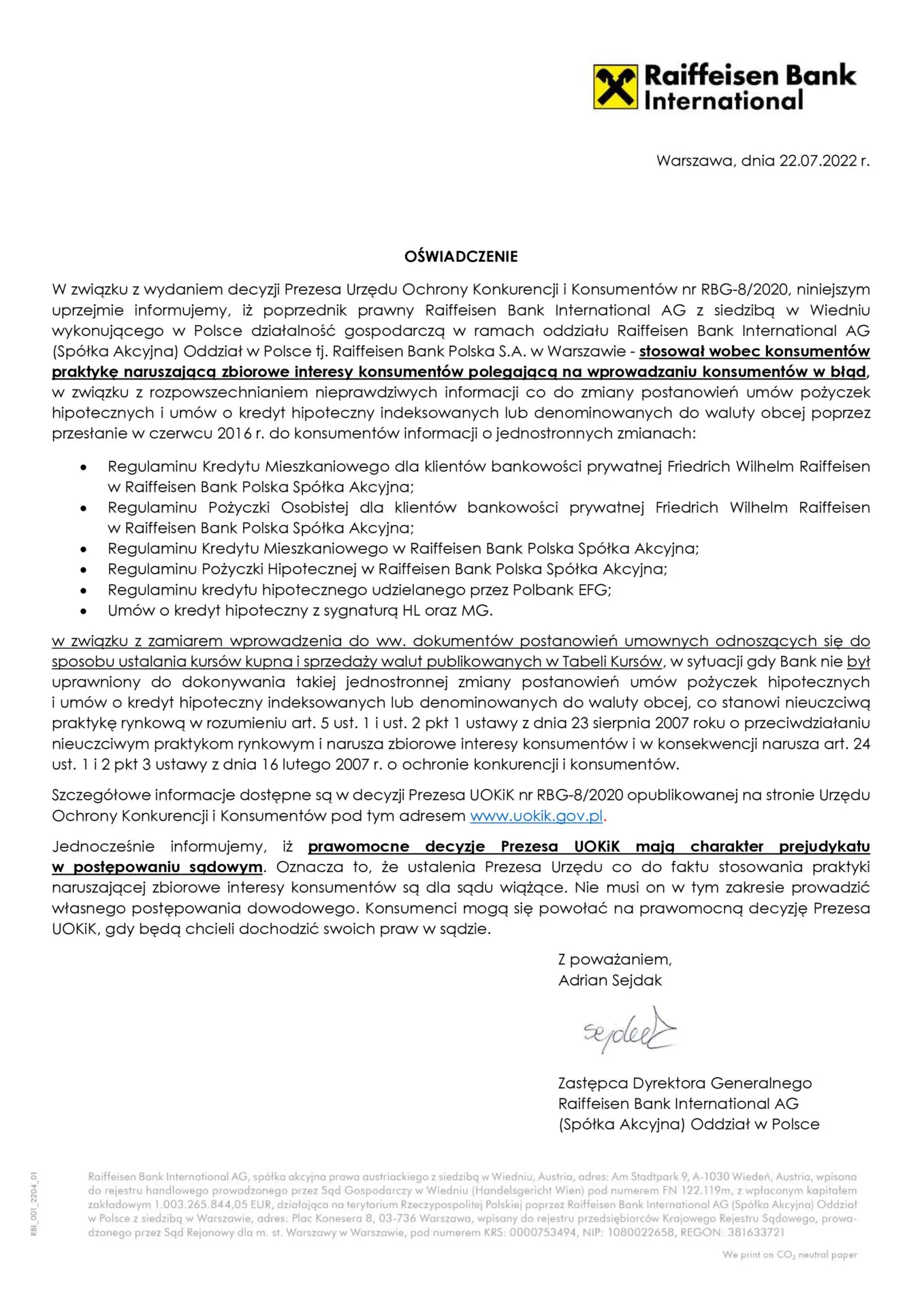

Przykładem był choćby Raiffeisen Bank, który w 2016 roku zmienił swój regulamin w zakresie metod ustalania kursu walutowego, a listowną informację na ten temat rozesłał do swoich kredytobiorców. Frankowicze nie docenili sprytu Raiffeisen Banku, nie docenił go również UOKiK, który nałożył na kredytodawcę 1,2 mln zł grzywny.

Banki w pierwszej dekadzie XXI wieku wyraźnie nie przywiązywały dużej uwagi do praw, jakie są przyznane konsumentowi. Dopiero TSUE za sprawą kolejnych wyroków zaczął „edukować” te instytucje, skłaniając je tym samym, by powierzyły swoim działom prawnym odświeżenie znajomości Kodeksu Cywilnego. Czy skutecznie?

Trudno to ocenić – wszak dziś możemy powiedzieć, że historia zatoczyła koło, ponieważ mamy w Polsce kolejną kilkusettysięczną społeczność, która czuje się poszkodowana przez sektor bankowy. Mowa oczywiście o złotówkowiczach, którzy planują pozywać banki z powodu rosnącego WIBOR-u.

Wracając jednak do tematu frankowiczów, nie wszystkim powodom w sprawach przeciwko bankom przysługuje status konsumenta. Może się zdarzyć, że kredytobiorca w umowie z bankiem zostanie uznany za przedsiębiorcę – m.in. wtedy, gdy:

- kredyt frankowy został wzięty na cel ściśle związany z działalnością gospodarczą – np. zakup lub remont hali magazynowej, nabycie lokalu użytkowego lub biurowego etc.

- frankowicz zaciągnął kredyt w CHF na cel mieszany, częściowo mający charakter prywatny, częściowo firmowy (np. zakup nieruchomości, której część stanowi lokal mieszkalny, a część przestrzeń zaadaptowaną pod potrzeby przedsiębiorstwa)

- kredyt frankowy został wprawdzie wzięty przez osobę prywatną, jednak celem kredytu była nieruchomość inwestycyjna – np. apartament w turystycznym kurorcie przeznaczony pod wynajem krótkoterminowy.

Jeśli sąd uzna, że kredytobiorcy nie przysługuje ochrona konsumencka, jego pełnomocnikowi zostaje powoływanie się na zupełnie inne zapisy Kodeksu Cywilnego, niż te dotyczące klauzul niedozwolonych. Nie oznacza to oczywiście, że taki kredytobiorca nie ma szans w starciu z bankiem.

Przeciwnie – przy prawidłowo sporządzonym pozwie i przekonującej argumentacji jest prawdopodobne, że sąd przychyli się, przynajmniej częściowo, do roszczeń powoda. Szanse na to znacznie wzrosły po kwietniowej uchwale Izby Cywilnej Sądu Najwyższego, z której płynie wniosek, iż jednostronne kształtowanie przez bank kursu waluty obcej można uznać za działanie sprzeczne z zasadami współżycia społecznego.

Czy każdy konsument wygrywa spór frankowy z bankiem?

W niektórych przypadkach może dojść do sytuacji, gdy kredytobiorca posiadający w umowie z bankiem status konsumenta będzie miał pewne trudności z udowodnieniem swoich racji. Może do tego dojść m.in. wtedy, gdy:

- kredytobiorca negocjował indywidualnie umowę z bankiem w zakresie szczegółów mających istotny wpływ na sposób jej realizacji

- kredytobiorca posiada wykształcenie ekonomiczne lub pokrewne, z uwagi na które powinien zdawać sobie sprawę z ryzyka walutowego ciążącego na kredycie waloryzowanym do CHF

- kredytobiorca posiadał już wcześniej zobowiązania waloryzowane do waluty obcej, więc teoretycznie powinien wiedzieć, jak one działają.

Należy wskazać, że są to jedynie powody, dla których dochodzenie sprawiedliwości w sądzie może być trudniejsze, ale nie jest niemożliwe. O takich kwestiach zawsze jednak warto poinformować swojego pełnomocnika przed zainicjowaniem postępowania, ponieważ bank z pewnością się do nich odniesie w sądzie, starając się odeprzeć argumentację powoda.

Zobacz: Pracownicy banków też mogą unieważnić swoje umowy frankowe – wyrok FORTIS BANK

Nie da się ukryć, że w każdej sprawie frankowej bardzo wiele zależy od osoby sędziego. Stopień skomplikowania tych spraw, a także to, że są one stosunkowo świeżym problemem, powoduje, że nie każdy sędzia w nich orzekający ma stosowną wiedzę merytoryczną.

Z tego powodu niektórzy sędziowie mogą ulegać argumentacji banków, która z pozoru może się w niektórych punktach wydawać logiczna, jeśli nie ma się pełnego obrazu sytuacji. Od ukazania tego obrazu jest dobry pełnomocnik powoda, który potrafi skutecznie unieszkodliwiać obronę banku i obracać w pył jego argumenty.

Frankowicz reprezentowany przez dobrego pełnomocnika ma spore szanse na wygraną, nawet wówczas, gdy w jego sprawie orzekać ma sędzia bez doświadczenia w sporach frankowych.

Problem pojawia się, gdy dochodzi do procesu, w którym frankowicza broni niedoświadczony pełnomocnik, a wyrok ma wydać sędzia, który nie orzekał w podobnych sprawach. Należy mieć na uwadze, że bank z pewnością wystawi przeciwko frankowiczowi swoich najlepszych prawników, mających za sobą setki, jeśli nie tysiące podobnych spraw.

Znają oni doskonale wszystkie triki, które można zastosować na sali sądowej, by poddać w wątpliwość winę banku i postawić kredytobiorcę w negatywnym świetle. Dobry prawnik frankowy poradzi sobie z tym wyzwaniem, niedoświadczony zaś poniesie porażkę i nie przekona sędziego, nie mając stosownych argumentów.

W każdym przypadku warto więc zatrudnić renomowanego pełnomocnika do poprowadzenia powództwa przeciwko bankowi, bo to właśnie on może przekonać sąd do racji swojego klienta – nawet wtedy, gdy sprawa jest wielowątkowa i nieoczywista.