{kind=link}

mBank opublikował sprawozdanie finansowe za III kwartał 2022. Zwiększone ryzyko prawne wiążące się z pokaźnym portfelem kredytów w CHF wycenianym na 30 września 2022 na około 7 mld zł spowodowało, że bank zanotował w tym okresie gigantyczną stratę netto w wysokości 2,28 mld zł. Głównym powodem ujemnego wyniku finansowego były dodatkowe rezerwy utworzone na kredyty frankowe w wysokości 2,31 mld zł. Korzystne dla Frankowiczów orzecznictwo sądów oraz kolejny ważny wyrok TSUE z września br. zakazujący „naprawiania” umów i uzupełniania ich o średni kurs NBP zmusiły bank do zmiany metodologii stosowanej do kalkulacji rezerw. mBank szacuje teraz prawdopodobieństwo przegrania spraw w sądach na 95 proc. W III kwartale 2022 przegrał prawomocnie 283 sprawy na 289 wydanych wyroków, kredytobiorcy wygrali zatem 97,9 proc. postępowań. mBank coraz łatwiej można pokonać w sądzie, nie warto zatem czekać na propozycję zawarcia nieopłacalnej ugody.

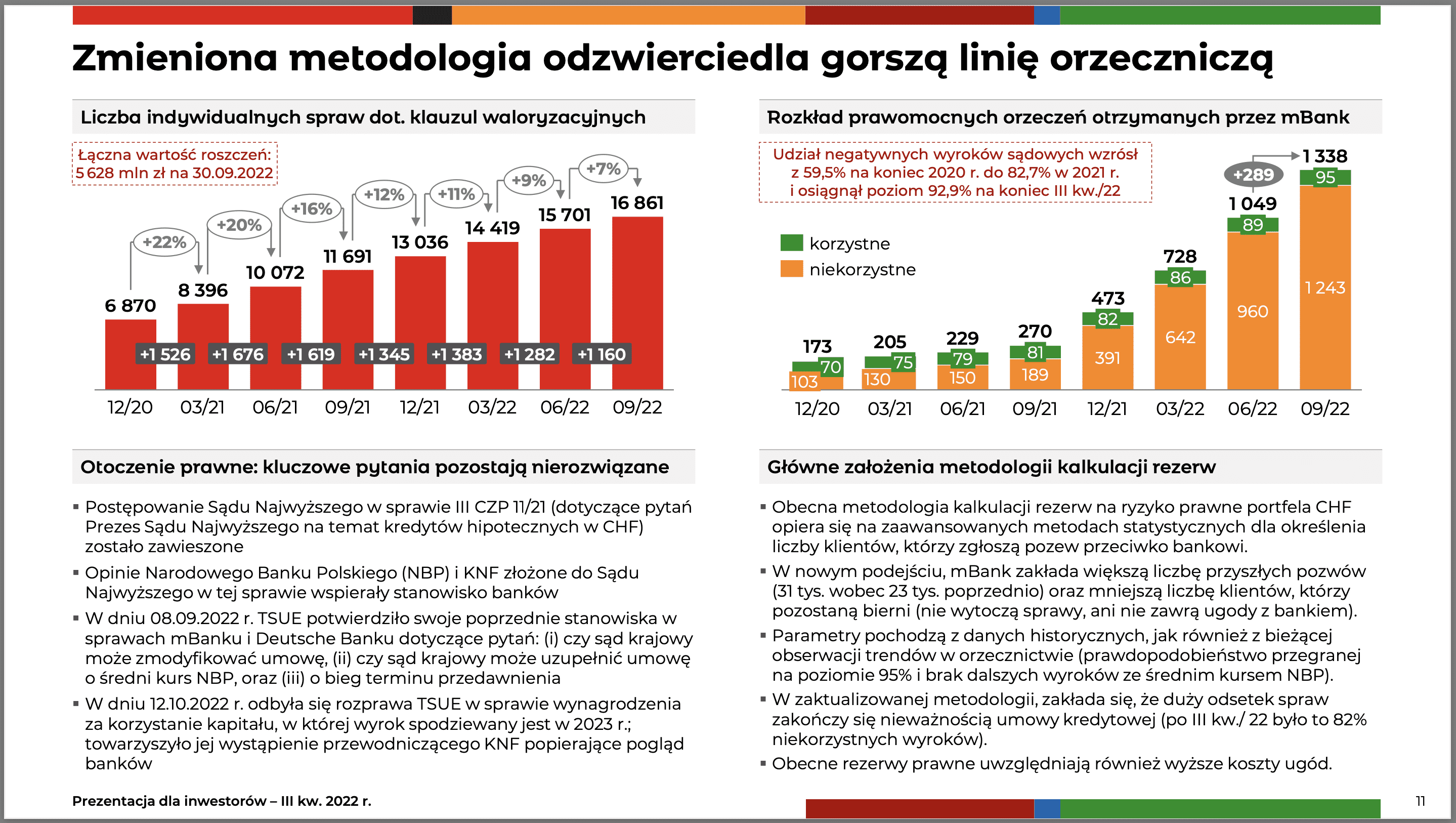

- Liczba pozwów przeciwko mBankowi systematycznie wzrasta – na koniec września br. w sądach toczyło się już 16.861 indywidualnych spraw z powództwa Frankowiczów. Bank szacuje, że 37 proc. posiadaczy kredytów frankowych w tym banku już zakwestionowało umowę w sądzie lub zdecyduje się na ścieżkę sądową.

- mBank urealnił prawdopodobieństwo przegranej w sądzie na 95 proc. Jeszcze trzy miesiące temu utrzymywał, że wynosi ono zaledwie 50 proc., pomimo że od wielu kwartałów przegrywał prawomocnie 98-99 proc. spraw.

- Bank uruchomił właśnie powszechny program ugód dla wszystkich posiadaczy czynnych kredytów frankowych. Należy ocenić, że to działanie mocno spóźnione i niby przypadkowo zbiega się z momentem, kiedy stopy procentowe w Polsce są najwyższe od 20 lat.

- Frankowicze z mBanku mogą spodziewać się kontaktu ze strony konsultanta, który będzie ich namawiał do zawarcia rzekomo atrakcyjnej ugody polegającej na przejściu na wysoko oprocentowany kredyt złotowy. Ugody są rozpaczliwą próbą ratowania finansów banku przed kolejnymi miliardowymi stratami, a nie wyrazem troski o los kredytobiorców frankowych.

- Z mBankiem można ekspresowo wygrać w sądzie, całkowicie uwolnić się od toksycznego zadłużenia oraz odzyskać od banku duże sumy. Konieczne jest jednak wsparcie doświadczonego prawnika z dobrej kancelarii frankowej, który potrafi uzyskać prawomocny wyrok unieważniający umowę nawet w 1,5 roku.

Sprawy sądowe z Frankowiczami pogrążają mBank

W najnowszym kwartalnym sprawozdaniu finansowym mBank sporo miejsca poświęcił tematyce kredytów frankowych, które w głównym stopniu przyczyniły się do olbrzymiej straty zanotowanej za III kwartał 2022. Jak wynika z zaprezentowanych danych, na koniec września br. w sądach toczyło się 16.861 indywidualnych spraw z powództwa Frankowiczów o łącznej wartości przedmiotu sporu 5,25 mld zł, co oznacza przyrost kwartalny o 1.160 nowych postępowań (7 proc). mBank szacuje, że do sądów trafi więcej pozwów niż zakładano wcześniej – 31 tys. zamiast przewidywanych uprzednio 23 tys. Według szacunków banku, 37 proc. kredytobiorców frankowych już poszło lub pójdzie do sądu.

Na koniec września br. sądy wydały łącznie 1.338 wyroków prawomocnych w sprawach dotyczących kredytów frankowych mBanku, z czego bank przegrał aż 1.243 sprawy. Natomiast w samym III kwartale zapadło 289 prawomocnych wyroków, przy tym bank przegrał w 283 przypadkach (97,9 proc.).

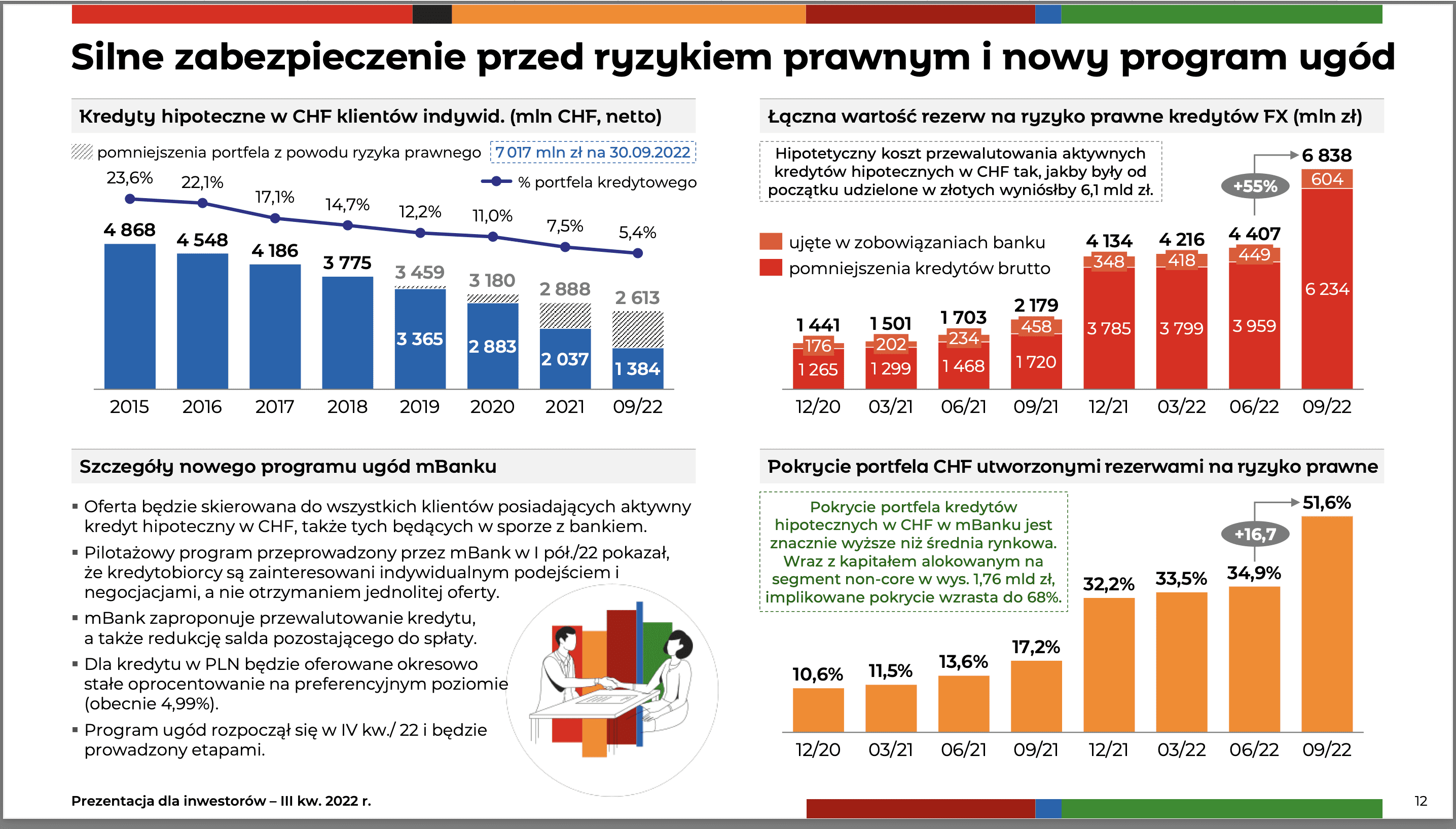

W związku z wzrastającym odsetkiem przegrywanych spraw mBank ogłosił, że zmienia metodologię kalkulacji rezerw na ryzyko prawne. W prezentacji dla inwestorów bank starał się wytłumaczyć z czego wynikają ogromne rezerwy za okres lipiec – wrzesień 2022, które sięgnęły kwoty 2,31 mld zł, a ich łączna wartość wynosi już ponad 6,8 mld zł, co pokrywa 51,6 proc. portfela kredytów w CHF.

Jako przyczynę zmiany podejścia do ryzyka wiążącego się z aktywami we franku szwajcarskim bank wskazuje pogarszającą się linię orzeczniczą oraz kolejny prokonsumencki wyrok TSUE z 8 września br., w którym unijny trybunał potwierdził swoje poprzednie stanowiska w sprawach kredytów mBanku, że sądy krajowe nie mogą modyfikować tych umów, ani uzupełniać ich średnim kursem NBP.

mBank szacuje, że przegra 95 proc. spraw sądowych

Jeszcze na koniec czerwca 2022 mBank szacował prawdopodobieństwo przegranej w sądach na 50 proc., a obecnie uważa że aż 95 proc. spraw sądowych może zakończyć się przegraną banku. Czy w ciągu trzech miesięcy tak mocno zmieniło się orzecznictwo sądów? Linia orzecznicza w sprawie kredytów mBanku jest już od dawna utrwalona, ale to bank uparcie obstawał przy tym że sytuacja wygląda inaczej, manipulując danymi i zakłamując rzeczywistość.

Warto tutaj przytoczyć dane dotyczące odsetka przegrywanych przez bank spraw w minionych kwartałach. W IV kwartale 2021 bank przegrał prawomocnie 202 sprawy na 203 wyroki (99,5 proc.), w I kwartale 2022 było 251 przegranych mBanku na 255 prawomocnych wyroków (98,43 proc.), a w II kwartale 2022 bank przegrał prawomocnie 318 spraw na 321 wyroków (99,06 proc.).

Zarząd mBanku próbuje jednak dalej zwodzić klientów i inwestorów przyjmując założenie, że 70 proc. spraw o unieważnienie umowy zakończy się rozliczeniem w postaci zwrotu przez kredytobiorców pożyczonego kapitału wraz z wynagrodzeniem za korzystanie z niego. Nie wiadomo na jakiej podstawie bank formułuje takie założenia, bo polskie sądy oddalają pozwy o zapłatę tzw. wynagrodzenia za bezumowne korzystanie z kapitału, a wszystko wskazuje na to, że niebawem TSUE w ramach sprawy C-520/21, do której wyrok ma zapaść w 2023 roku, zaneguje prawo banków do dodatkowych opłat z tytułu abuzywnych umów frankowych.

mBank będzie próbował wkręcać Frankowiczów w ugody

Pogarszająca się sytuacja finansowa zmusiła zarząd mBanku do zrewidowania stanowiska w kwestii ugód. Dopiero w dniu 26 września 2022 kierownictwo banku podjęło decyzję o rozpoczęciu programu ugód dla wszystkich posiadaczy czynnych kredytów w CHF, także tych pozostających w sporze sądowym z bankiem.

Warto przypomnieć, że kierownictwo mBanku zaliczało się do najbardziej zagorzałych przeciwników jakichkolwiek układów z Frankowiczami. Teraz bank oficjalnie twierdzi, że ugody mają na celu wyeliminowanie ponoszonego przez kredytobiorców ryzyka walutowego oraz ograniczenie ryzyka zmiany oprocentowania. Tak naprawdę są jednak rozpaczliwą próbą ratowania banku przed kolejnymi miliardowymi stratami.

mBank zamierza kontaktować się z poszczególnymi kredytobiorcami i proponować im przewalutowanie kredytu na złotowy z oprocentowaniem zmiennym opartym na wysokim WIBOR-ze lub oprocentowaniem okresowo stałym przez 5 lat w wysokości 4,99 proc.

Frankowicze powinni zachować czujność, bo bank będzie próbował wmanewrować jak największą liczbę klientów w ugody, które korzystne są tylko dla niego. Z punktu widzenia interesów kredytobiorców, konwersja kredytu na złotowy przy rekordowo wysokich stopach procentowych w Polsce jest zwyczajnie nieopłacalna.

Finalnie bankowi oddana zostanie znacznie większa kwota niż w wariancie, gdyby kredyt był spłacany na dotychczasowych zasadach. Proponowane przez bank rzekomo preferencyjne oprocentowanie w wysokości 4,99 proc. jest wyższe o około 5 proc. od aktualnego oprocentowania kredytów frankowych. Stosowany jako podstawa oprocentowania kredytów w CHF wskaźnik SARON utrzymuje się bowiem na poziomie od minus -0,18 proc. (SARON 6M) do 0,08 proc. (SARON 3M).

mBank nie jest trudny do pokonania w sądzie

Z doświadczonym prawnikiem można ekspresowo prawomocnie wygrać w sądzie sprawę z mBankiem i całkowicie uwolnić się od kredytu we franku szwajcarskim. Dowodzą tego dwa niżej omówione postępowania prowadzone przez jedną z najlepszych kancelarii frankowych w kraju – Kancelarię Adwokacką Paweł Borowski.

Prawomocna wygrana z mBankiem w Łodzi w 27 miesięcy

Sprawa tocząca się przed sądami w Łodzi była o tyle nietypowa, że Sąd Okręgowy w Łodzi, który rozpoznawał w I instancji sprawę z powództwa kredytobiorców dotyczącą kredytu frankowego mBanku pn. „mPlan”, orzekł w dniu 18 października 2021r. odfrankowienie kredytu, a nie unieważnienie całej umowy (sprawa o sygn. XII C 315/20).

Pomimo że takie rozstrzygnięcie również byłoby korzystne dla kredytobiorców, którzy uzyskaliby w związku z tym zwrot nadpłaty w wysokości 114.928,68 zł, strona powodowa zdecydowała się wnieść od tego wyroku apelację. Od wyroku odwołał się także pozwany bank.

W II instancji sprawa toczyła się przed Sądem Apelacyjnym w Łodzi (sygn. I ACa 1663/21). W dniu 24.08.2022 r. zapadł w tej sprawie prawomocny wyrok, na mocy którego apelacja banku została oddalona, a umowa „mPlan” uznana w całości za nieważną. Na rzecz kredytobiorców zasądzone zostały od banku kwoty 114.928,68 zł, 22.382,54 zł oraz 73.688, 26 CHF wraz z ustawowymi odsetkami za opóźnienie. Sprawa w dwóch instancjach przed sądami w Łodzi toczyła się 2 lata i 3 miesiące, a zysk z wyroku unieważniającego umowę wyniósł w tym przypadku ok. 252 tys. zł.

Ekspresowy wyrok we Wrocławiu – prawomocne unieważnienie umowy mBanku w 17 miesięcy

Inna sprawa prowadzona przez Kancelarię Adwokacką Paweł Borowski dotycząca umowy mBanku zakończyła się prawomocnym wyrokiem unieważniającym umowę wydanym po zaledwie 1 roku i 5 miesiącach od zainicjowania procesu. Kredytobiorcy zakwestionowali umowę przed Sądem Okręgowym w Świdnicy (sprawa o sygn. I C 1962/20), który w dniu 13 stycznia 2022 r. ustalił jej nieważność. Od tego wyroku bank odwołał się do Sądu Apelacyjnego we Wrocławiu, gdzie sprawa toczyła się pod sygn. I ACa 477/22.

Rozpoznający sprawę w II instancji Sąd Apelacyjny we Wrocławiu wydał prawomocny wyrok po zaledwie 5 miesiącach trwania postępowania apelacyjnego. W dniu 2 marca 2022 r. apelacja mBanku została oddalona, a sporna umowa kredytowa stała się prawomocnie nieważna. Saldo zadłużenia, które według banku wynosiło po 11 latach regularnej spłaty rat więcej niż równowartość udzielonego w 2009 roku kredytu, spadło do 0. Kredytobiorcy uwolnili się od zobowiązania we franku szwajcarskim zaciągniętego na okres aż 45 lat.