{kind=link}

W 2023 roku polskie sądy będą musiały zmierzyć się z kolejną lawiną pozwów od Frankowiczów. Sprawy sądowe dotyczące kredytów waloryzowanych kursem franka szwajcarskiego toczą się w sądach już od kilku lat, ale jeszcze nigdy nie było ich tak dużo jak w roku bieżącym. Według danych ZBP, pod koniec czerwca 2022 roku w sądach czynnych było około 95 tys. postępowań prowadzonych na gruncie tych kredytów. W kolejnym roku pozwów może być znacznie więcej, bo kredytobiorców zmusi do działania niestabilna sytuacja geopolityczna i ekonomiczna. Niepewność wywołana wojną za wschodnią granicą, dwucyfrowa inflacja, rosnące koszty życia, słaba złotówka to czynniki, które mogą być impulsem do podjęcia kroków prawnych w kierunku pozbycia się kredytu. Nie bez znaczenia jest też przewidywalna linia orzecznicza sądów i utrwalona tendencja do unieważniania wadliwych umów frankowych (około 97 proc. wyroków stanowią wygrane kredytobiorców), a także spodziewane kolejne prokonsumenckie orzeczenie TSUE oraz coraz szybsze rozpoznawanie spraw przez sądy. Na prawomocny wyrok nie trzeba już długo czekać – jest on do osiągnięcia nawet w 1,5 roku.

- W 2023 roku fala pozwów frankowych nie wyhamuje. Wprost przeciwnie – Frankowicze będą jeszcze chętniej pozywać banki. Prognozy wskazują, że w połowie przyszłego roku w sądach może toczyć się nawet 135 tys. postępowań dotyczących sporów na gruncie kredytów waloryzowanych kursem franka szwajcarskiego.

- Impulsem do działania dla niezdecydowanych dotąd kredytobiorców frankowych może być pogarszająca się sytuacja ekonomiczna. Jest pewne, że w 2023 roku inflacja będzie nadal bardzo wysoka, a gospodarkę czeka istotne spowolnienie. Obawy o przyszłość i rosnące raty kredytów frankowych mogą skłonić kolejną grupę Frankowiczów do podjęcia konkretnych kroków w celu pozbycia się zadłużenia.

- Bardzo ważnym czynnikiem, który może przesądzić o zwiększonej skłonności kredytobiorców do brania spraw w swoje ręce, jest korzystna linia orzecznicza sądów i tendencja do unieważniania wadliwych umów frankowych. Wkrótce powinien zniknąć też „straszak” banków w postaci pozwów o zapłatę tzw. wynagrodzenia za bezumowne korzystanie z kapitału. W 2023 roku ma w tej sprawie zapaść wyrok TSUE, który z dużym prawdopodobieństwem będzie prokonsumencki.

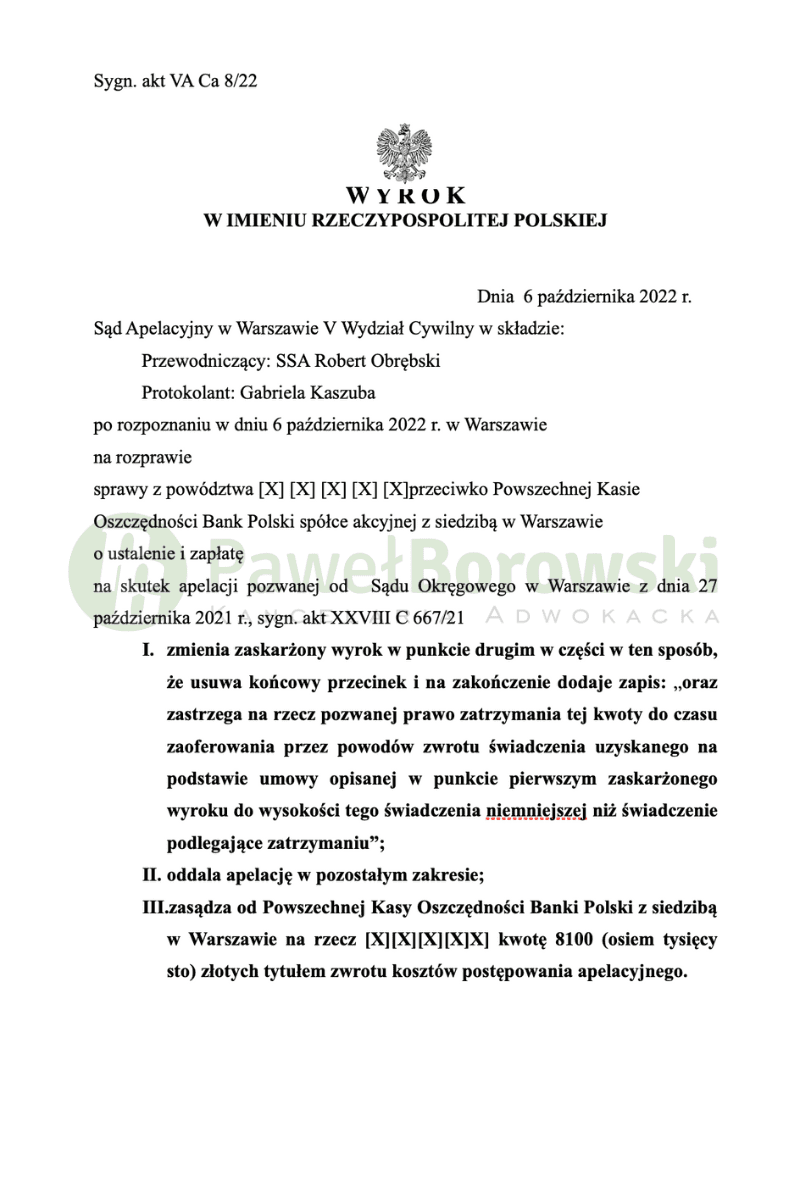

- Sprawy frankowe toczą się w sądach coraz sprawniej, co przekłada się na krótszy czas oczekiwania na wyrok. Prawomocne unieważnienie umowy jest możliwe w 1,5 roku nawet w mocno obłożonych sprawami Frankowiczów sądach warszawskich. Przykładem jest postępowanie o sygn. VA Ca 8/22.

W czerwcu 2023 w sądach może być 135 tys. czynnych spraw frankowych

Z najnowszych prognoz wynika, że w czerwcu 2023 roku w sądach może toczyć się nawet 135 tys. spraw dotyczących kredytów w CHF. Same banki przyznają, że spodziewają się większej liczby pozwów i na tej podstawie zmieniają założenia do oszacowania ryzyka prawnego związanego z portfelami aktywów we franku.

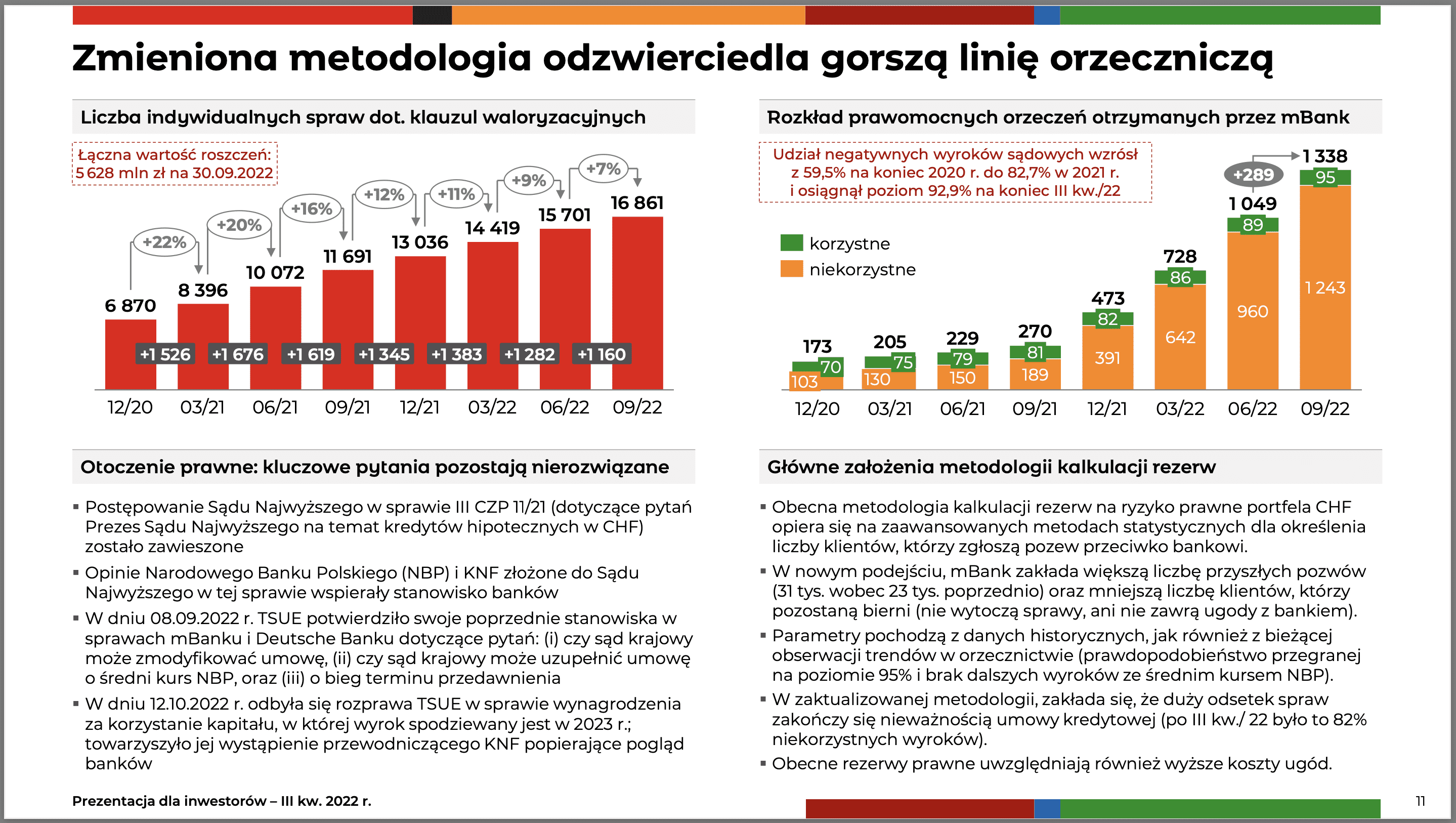

Przykładem jest mBank, który na koniec września 2022 r. miał 16.861 spraw w sądach, ale zakłada że łącznie do sądów pójdzie 31 tys. jego kredytobiorców frankowych, czyli więcej niż prognozował wcześniej.

Wszystko zatem jeszcze przed nami. Na razie kredytobiorcy zakwestionowali zaledwie około 15 proc. wszystkich umów frankowych, których zawarto przed laty w przybliżeniu 700 tys. Pozwy składają na ogół osoby z aktywnymi kredytami, ale ze ścieżki sądowej mogą także skorzystać posiadacze spłaconych już w całości kredytów.

Sądy powinny zatem przygotować się organizacyjnie do rozpoznawania jeszcze większej liczby spraw. Eksperci szacują, że postępowania sądowe dotyczące kredytów we franku mogą toczyć się w sądach przez kolejnych 5 lat.

Niestabilna sytuacja geopolityczna i ekonomiczna będzie impulsem do działania

Najświeższa projekcja NBP wskazuje, że w 2023 roku będziemy mieli w kraju nadal dwucyfrową inflację, co oznacza wysokie koszty życia. Ponadto Komisja Europejska obniżyła prognozy wzrostu PKB dla Polski z 1,5 proc. do 0,7 proc.

Spowolnienie w gospodarce zaczyna już być zauważalne – pierwsze firmy ogłaszają grupowe zwolnienia pracowników. Na nie najlepszą sytuację przekłada się także brak środków z KPO oraz niepewność wywołana wojną na Ukrainie.

Obawy przed utratą pracy i powszechną drożyzną powinny skłonić niezdecydowanych dotąd Frankowiczów do podjęcia działań w kierunku pozbycia się balastu w postaci kredytu w CHF. Tym bardziej, że raty kredytów frankowych pójdą w górę, bo kurs szwajcarskiej waluty nie spadnie już do poziomu 4 złotych.

Raczej musimy założyć, że w 2023 roku za franka przyjdzie zapłacić co najmniej 5 złotych. Niewykluczone, że w grudniu szwajcarski bank centralny po raz trzeci w tym roku podniesie stopy procentowe. Dwie dotychczasowe podwyżki w czerwcu i we wrześniu przełożyły się na umocnienie szwajcarskiej waluty wobec złotego.

W 2023 roku TSUE wyda wyrok w sprawie tzw. wynagrodzenia za bezumowne korzystanie z kapitału

Wiosną lub latem 2023 roku powinien zapaść ważny dla Frankowiczów wyrok TSUE w polskiej sprawie C-520/21 dotyczącej prawa stron do dodatkowego wynagrodzenia z tytułu umowy frankowej uznanej przez sąd za nieważną z powodu zawartych w niej klauzul abuzywnych.

Gra idzie głównie o wynagrodzenie, którego domagają się banki za to, że kredytobiorca korzystał z kapitału kredytu i spożytkował go na zakup nieruchomości. Banki straszą kredytobiorców pozwami o zapłatę wynagrodzenia, co do tej pory powstrzymywało część Frankowiczów przed kwestionowaniem wadliwych umów w sądach.

Sytuacja może wkrótce ulec diametralnej zmianie po wyroku TSUE, który – jak wszystko wskazuje – będzie prokonsumencki, podobnie jak poprzednie orzeczenia unijnego trybunału w sprawach kredytów frankowych.

Pierwsza rozprawa już się odbyła w dniu 12 października. Zarówno sędziowie trybunału, jak i przedstawiciel Komisji Europejskiej wskazywali na nieuczciwy charakter umów frankowych i sugerowali, że należy to naprawić. Jeżeli orzeczenie będzie korzystne, sądy krajowe zostaną zalane kolejną falą pozwów, gdyż banki utracą istotny instrument służący do zastraszania kredytobiorców frankowych i powstrzymywania ich przed wstępowaniem na drogę sadową.

Sądy rozpoznają sprawy frankowe coraz sprawniej

Istotnym czynnikiem, który może skłonić kolejnych kredytobiorców do pozwania banku w 2023 roku, jest coraz sprawniejsze procedowanie spraw przez sądy. Sędziowie dysponują bogatym orzecznictwem sądów krajowych oraz TSUE i mają obecnie znacznie większą wiedzę oraz doświadczenie pozwalające na szybkie wydawanie wyroków.

Rolą sądu jest ocena czy postanowienia umowne są zgodne z unijnymi i krajowymi przepisami oraz czy nie stanowią klauzul abuzywnych. Sędziowie mają tutaj ułatwione zadanie, bo wiele spośród klauzul przeliczeniowych poszczególnych banków, na mocy prawomocnych wyroków Sądu Ochrony Konkurencji i Konsumentów, znalazło się w rejestrze klauzul niedozwolonych. Ocena abuzywności przez sąd jest przeprowadzana niejako automatycznie, gdyż sądy są związane wyrokami SOKiK i traktują je jako prejudykat.

Coraz więcej sędziów korzysta z usprawnień wynikających z kodeksu postępowania cywilnego, takich jak rozpoznawanie wniosków dowodowych i wydawanie wyroków na rozprawach niejawnych, pomijanie nieistotnych dla sprawy dowodów (np. opinii biegłych z dziedziny rachunkowości lub bankowości) oraz przesłuchiwanie świadków i stron na piśmie. Takie rozwiązania znacząco skracają czas trwania procesu. Wszystko zależy jednak od okoliczności danej sprawy oraz od sądu, do którego trafi pozew.

Aktualnie na wyrok prawomocny czeka się średnio 2 lata, ale zdarza się że sprawy są zakańczane jeszcze szybciej, tak jak w przedstawionym poniżej postępowaniu prowadzonym na gruncie umowy frankowej banku Nordea/PKO BP. Wyrok prawomocny zapadł w tej sprawie po 1,5 roku od zainicjowania procesu.

Jest to rewelacyjny rezultat, tym bardziej że postępowanie toczyło się w mocno obłożonych sprawami frankowymi sądach warszawskich. Niniejsza sprawa dowodzi, że niebagatelne znaczenie dla uzyskania szybko korzystnego wyroku ma trafny wybór kancelarii frankowej. W tym przypadku kredytobiorców reprezentowała Kancelaria Adwokacka Paweł Borowski.

Umowa frankowa banku Nordea/PKO BP nieważna prawomocnie po 1,5-rocznym procesie w Warszawie

Sprawa dotycząca umowy frankowej banku Nordea, prowadzona przeciwko następcy prawnemu tego banku tj. bankowi PKO BP, została zainicjowana pozwem złożonym do Sądu Okręgowego w Warszawie (postępowanie o sygn. XXVIII C 667/21).

Po upływie zaledwie 7 miesięcy w dniu 27 października 2021 r. zapadł wyrok sądu I instancji, który był dla pozwanego banku niekorzystny. Sąd Okręgowy w Warszawie uznał umowę kredytową za nieważną oraz zasądził na rzecz kredytobiorców kwotę 215.190,30 zł wraz z ustawowymi odsetkami za zwłokę, jak i zwrot kosztów procesu.

Bank PKO BP odwołał się od tego wyroku do Sądu Apelacyjnego w Warszawie, gdzie sprawa toczyła się pod sygn. VA Ca 8/22. W dniu 6 października 2022 r. warszawski sąd wydał prawomocny wyrok, na mocy którego apelacja banku została oddalona. Proces w II instancjach sądowych trwał zaledwie 1,5 roku. Po tak krótkim okresie czasu kredytobiorcy pozbyli się w całości toksycznego kredytu.