{kind=link}

O tym, że w kontaktach z bankami należy stosować zasadę ograniczonego zaufania, przekonał się już niejeden Frankowicz. Sektor bankowy wcale nie zmienił podejścia do swoich klientów po bolesnych dla obu stron doświadczeniach z kredytami pseudowalutowymi. Środowisko bankowe jest wyjątkowo cyniczne i zdemoralizowane. Dla banków jedyną wartość stanowi pieniądz. Dla mamony są w stanie dopuścić się wszelkiego możliwego łajdactwa. Frankowicze powinni uważać na to co banki przedkładają im do podpisu – zarówno na etapie przed procesem sądowym, jak i w jego trakcie oraz po prawomocnym wyroku, kiedy przyjdzie do rozliczenia stron. Wszelkie pisma, propozycje ugód, aneksów, porozumień kompensacyjnych, które podsuwa bank, trzeba bezwzględnie skonsultować z prawnikiem – niezależnie od tego czy nosimy się z zamiarem pozwania banku, czy też nie bierzemy na razie pod uwagę tej opcji. Dowiedz się jakich oszustw dopuszczają się największe polskie banki w stosunku do kredytobiorców frankowych.

- Bankom nie należy ufać zarówno przed zainicjowaniem procesu sądowego, jak w jego trakcie oraz na etapie rozliczenia po prawomocnym wyroku sądu. Zasadę ograniczonego zaufania należy stosować wobec wszystkich banków – nawet tych największych i z najdłuższą historią.

- Każdą propozycję podpisania ugody lub zawarcia aneksu do umowy Frankowicz bezwzględnie powinien skonsultować z prawnikiem z kancelarii specjalizującej się w sporach z bankami, nawet jeśli na tę chwilę nie zamierza wytaczać bankowi procesu.

- W treści dokumentów przedkładanych kredytobiorcom do podpisu banki przemycają niekorzystne oświadczenia, które mogą zamknąć w przyszłości drogę do dochodzenia roszczeń z tytułu wadliwej umowy.

- Kredytobiorcy procesujący się już z bankami powinni uważać na korespondencję kierowaną do nich przez banki bezpośrednio, z pominięciem ich pełnomocnika procesowego. Jest to celowe zagranie banków, liczących na to że Frankowicz nie skontaktuje się ze swoim prawnikiem i podpisze niekorzystną ugodę lub aneks do umowy.

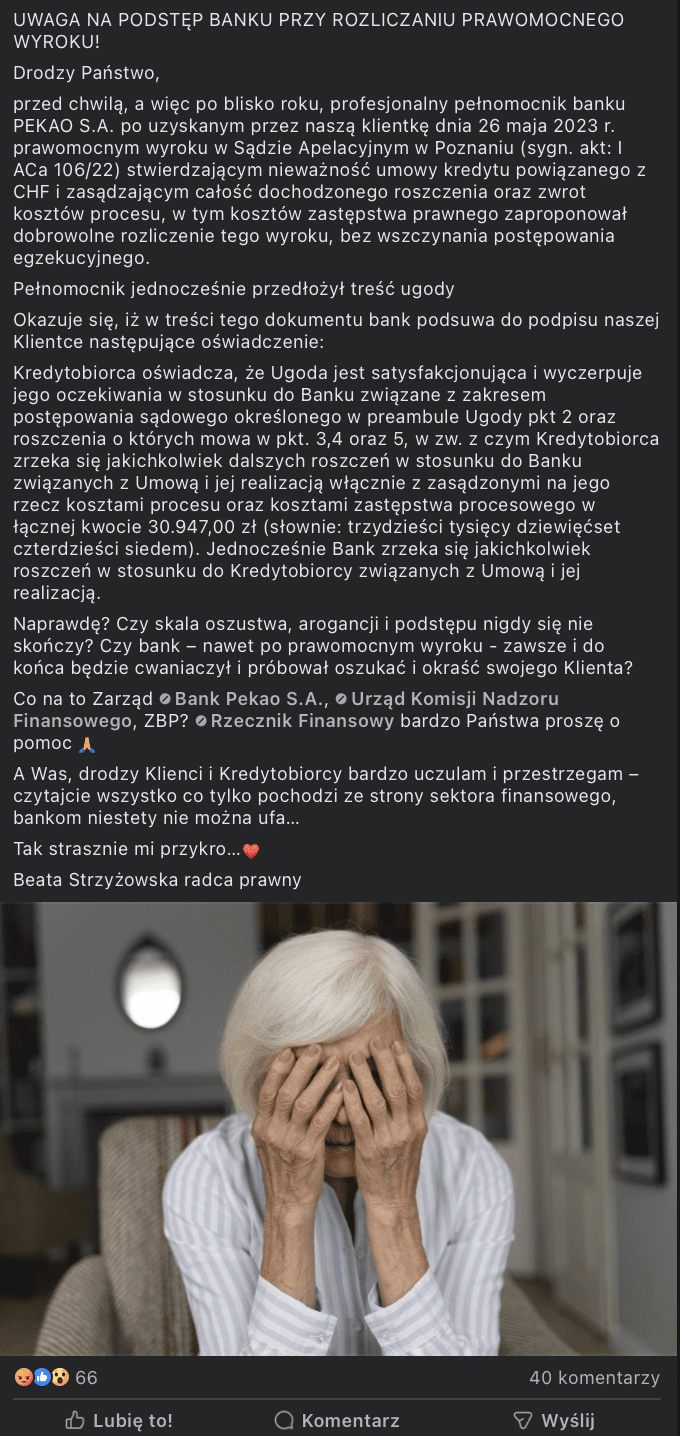

- Jedna z kancelarii frankowych ostatnio informowała w mediach społecznościowych na temat próby ograbienia kredytobiorczyni przez bank PEKAO S.A. z zasądzonych na jej rzecz przez sąd ponad 30 tys. zł tytułem zwrotu kosztów procesu oraz kosztów zastępstwa procesowego. Przykład ten świadczy o tym, że największe polskie banki w sposób bezczelny próbują oszukiwać Frankowiczów nawet po przegranych procesach sądowych.

Ostrzegamy przed propozycjami zawarcia ugody lub podpisania aneksu składanymi przez banki na etapie przedprocesowym

Frankowicze na własnej skórze doświadczyli jakich nieetycznych działań mogą dopuszczać się banki. Wiele osób niesłusznie sądzi, że od boomu na kredyty pseudowalutowe minęło już kilkanaście lat i banki działają teraz w sposób uczciwy. Nic bardziej mylnego – banki wciąż zastawiają pułapki na kredytobiorców, licząc na ich naiwność, brak specjalistycznej wiedzy lub fachowego wsparcia ze strony prawnika.

Doskonałym przykładem są wciskane Frankowiczom ugody. Propozycje polubownego załatwienia sporu banki kierują do kredytobiorców zarówno przed wszczęciem postępowania sądowego, jak i na etapie procesu. Do osób, które do tej pory nie złożyły pozwu, banki wysyłają pisma z propozycją zawarcia ugody lub przekazują za pomocą bankowości internetowej wiadomości o przygotowanej ofercie ugody z kompletem dokumentów do podpisu (zawierające m.in. umowę ugody, aneks do umowy kredytowej oraz oświadczenia). Tacy kredytobiorcy na ogół jeszcze nie dysponują wsparciem prawnika, co banki skrzętnie wykorzystują. Często spotykaną praktyką banków jest wyznaczanie krótkiego czasu obowiązywania danej oferty, tak aby kredytobiorca nie zdążył zaangażować prawnika, który dokona szczegółowej analizy propozycji banku pod względem opłacalności, jak i bezpieczeństwa.

Instytucje finansowe dysponują całymi sztabami ekspertów w dziedzinie ekonomii, prawa oraz marketingu. Konsultanci bankowi są szkoleni jak sprzedać klientowi bajeczkę, że oferowana ugoda jest dla niego najlepszym pod słońcem rozwiązaniem. W treści ugód uwypuklane są rzekome korzyści dla kredytobiorcy ale trudno doszukać się informacji na temat zysków możliwych do osiągnięcia na drodze sądowej, w sytuacji jeśli sąd uzna umowę za nieważną, co jest wysoce prawdopodobne (niemal pewne). Podobnie jest z należnymi kredytobiorcy odsetkami za opóźnienie za każdy rok trwania sporu, o których banki nawet się nie zająkną.

Ugody (podobnie jak przed laty umowy kredytów pseudowalutowych) nie są napisane w sposób czytelny i jednoznaczny, tak aby przeciętny konsument mógł samodzielnie ocenić skutki ekonomiczne i prawne ich zawarcia. W treści ugód często kryją się różne kruczki prawne. Banki przemycają też niekorzystne dla klientów oświadczenia (np. stwierdzające że umowa kredytowa jest ważna) albo dotyczące zrzeczenia się przez kredytobiorcę roszczeń z tytułu umowy. Tymczasem banki nie zrzekają się prawa do wysuwania w przyszłości roszczeń np. o zapłatę wynagrodzenia za to, że kredytobiorca korzystał z ich pieniędzy lub o waloryzację kapitału.

Aby uniknąć w przyszłości poważnych kłopotów, przed podpisaniem jakichkolwiek dokumentów podsuwanych przez bank, Frankowicze ZAWSZE powinni skonsultować się z adwokatem lub radcą prawnym z kancelarii specjalizującej się w sporach z bankami. Dotyczy to również kredytobiorców, którzy jeszcze nie weszli z bankiem w spór sądowy. Należy traktować banki jako potencjalnych przeciwników w procesie sądowym, którego stawka to kilkaset tysięcy złotych.

Uwaga na pisma kierowane przez banki bezpośrednio do Frankowiczów z pominięciem pełnomocników prawnych

Bardzo powszechną praktyką banków jest kierowanie już na etapie procesu sądowego pism lub propozycji zawarcia ugody bezpośrednio do kredytobiorców z pominięciem ich pełnomocników procesowych. Dotyczy to m.in. wezwań do zwrotu kapitału kredytu (na ogół powiększonego o wynagrodzenie lub waloryzację), jak i propozycji zawarcia ugody.

Banki przesyłają pisma tradycyjną pocztą lub komunikują się z Frankowiczami za pośrednictwem bankowości internetowej i wysyłają komplet dokumentów do podpisu, często wyznaczając krótki okres obowiązywania danej oferty. Takie działania obliczone są na to, że kredytobiorca nie skontaktuje się ze swoim prawnikiem i podpisze dokumenty, np. dla świętego spokoju lub uzna że propozycja ugodowa jest tym razem korzystniejsza niż poprzednia.

Uwaga: każdą propozycję ugody należy skonsultować ze swoim prawnikiem, nawet jeśli jest to kolejna z rzędu propozycja ugodowa banku, a poprzednie były już konsultowane. Podobnie sprawa przedstawia się z inną korespondencją od banków, w tym z wezwaniami do zapłaty. Pełnomocnik Frankowicza powinien wiedzieć o każdym piśmie skierowanym bezpośrednio do Frankowicza z pominięciem kancelarii prawnej.

Zobacz jakich oszustw dopuszczają się wobec Frankowiczów czołowe polskie banki. Podstęp możliwy nawet po prawomocnym wyroku

Aby zobrazować jaka jest skala arogancji i bezczelności banków, podajemy przykład dotyczący postępowania banku PEKAO S.A. Ten drugi co do wielkości bank w Polsce, roszczący sobie prawo do miana instytucji zaufania publicznego, próbował oszukać Frankowiczkę na etapie rozliczenia po prawomocnym wyroku unieważniającym wadliwą umowę kredytową, wydanym w dniu 26 maja 2023 r. przez Sąd Apelacyjny w Poznaniu (sygn. ACa 106/22). Poznański sąd uznał umowę frankową za nieważną i zasądził na rzecz kredytobiorczyni całość dochodzonego roszczenia plus zwrot kosztów procesu, w tym kosztów zastępstwa prawnego.

Chociaż sąd zaproponował dobrowolne rozliczenie wyroku (bez wszczynania postępowania egzekucyjnego), pomimo upływu blisko roku od zapadnięcia prawomocnego wyroku bank nie wykonał go. W zamian za to profesjonalny pełnomocnik banku PEKAO podsunął Frankowicze do podpisu oświadczenie o tym, że ugoda jest dla niej satysfakcjonująca i wobec tego zrzeka się ona jakichkolwiek roszczeń w stosunku do banku z tytułu umowy kredytowej, włącznie z zasądzonymi na jej rzecz kosztami procesu oraz kosztami zastępstwa procesowego w łącznej kwocie 30.947,00 zł.

Na szczęście klientka banku PEKAO S.A. nie dała się okraść z zasądzonych na jej rzecz pieniędzy. Nie podpisała pochopnie treści dokumentu przedłożonego jej przez pełnomocnika banku, lecz skonsultowała się ze swoim prawnikiem. Jeśli bank nie rozliczy się dobrowolnie, sprawa zostanie skierowana do komornika.

Jak widać, nawet czołowe polskie banki dopuszczają się oszustw wobec Frankowiczów, i to nawet po prawomocnych wyrokach sądów. Jeszcze raz uczulamy każdego z Was, aby dokładnie czytać dokumenty przekazywane przez banki, którym nigdy nie można ufać. Każdą propozycję banku dotyczącą np. zawarcia ugody, podpisania aneksu do umowy, czy zawarcia porozumienia kompensacyjnego po prawomocnym wyroku, koniecznie trzeba skonsultować z prawnikiem.

Dziękujemy, że przeczytałaś/eś nasz artykuł do końca.

Bądź na bieżąco! Obserwuj nas w Wiadomościach Google. Wesprzyj nas poprzez polubienie udostępnienie tego artykułu na Facebook i platformie X (Twitter)