{kind=link}

Z danych udostępnionych przez Biuro Informacji Kredytowej wynika, że w 2022 roku miał miejsce rekordowy spadek liczby czynnych umów frankowych. W porównaniu do boomu z lat 2004-2008, kiedy udzielono około 700 tys. takich kredytów, ich liczba zmniejszyła się o połowę i na koniec 2022 roku wynosiła 342 tys., a wartość sięgnęła 86,5 mld zł. Niewątpliwie główną przyczyną tak znacznego ubytku aktywnych kredytów powiązanych z kursem szwajcarskiej waluty jest rosnąca liczba wyroków sądowych unieważniających te umowy w całości. Prawomocny wyrok oznacza, że umowa traci moc prawną, jest wycofywana z obiegu i nie jest uwzględniana w statystykach aktywnych kredytów. W minionym roku sądy wydały rekordową liczbę wyroków unieważniających kredyty we franku. Oficjalne statystyki Ministerstwa Sprawiedliwości dopiero poznamy, ale już teraz wiadomo, że takich wyroków mogło zapaść w minionym roku – przy dość ostrożnych szacunkach – co najmniej kilkanaście tysięcy. Kredytobiorcy mają dość nieuczciwości banków i masowo pozbywają się kredytów we frankach składając do sądów pozwy.

- Na koniec 2022 roku liczba czynnych kredytów powiązanych z kursem franka szwajcarskiego wynosiła 342 tysiące. Oznacza to, że ubyło już około 50 proc. spośród udzielonych przed laty przez banki 700 tys. takich kredytów.

- W minionym roku spadek liczby aktywnych umów frankowych był największy w historii i wynosił 50,4 tys. Zapadła też w sądach rekordowa liczba wyroków unieważniających te umowy, których było co najmniej kilkanaście tysięcy.

- Na skutek wzrostu ilości nowych pozwów frankowych oraz spadku liczby czynnych kredytów, powiększył się odsetek aktywnych umów objętych sporem sądowym, który wynosi już ponad 30 proc.

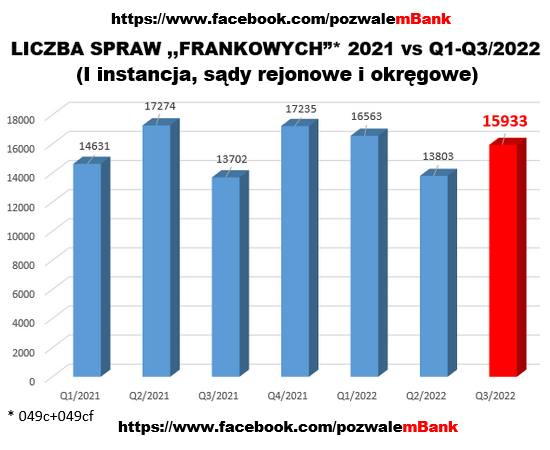

- Na złożenie pozwu przeciwko bankowi decydują się zarówno kredytobiorcy z umowami aktywnymi, jak i z kredytami spłaconymi w całości. Na koniec 2022 roku w sądach toczyło się przynajmniej 110 tys. spraw z powództwa Frankowiczów.

- Kredytobiorcy nie wierzą w wykazywaną przez banki wolę polubownego załatwienia sporu w sposób uczciwy. Dlatego zamiast ugód preferują ścieżkę sądową, która pozwala im uwolnić się całkowicie od toksycznych kredytów we franku.

Rekordowy spadek liczby czynnych kredytów w CHF w 2022 roku. Frankowicze pozbywają się toksycznych kredytów.

Według danych BIK, w 2022 roku ubyło najwięcej w historii kredytów frankowych, bo aż 50,4 tys. Stan aktywnych hipotek w CHF na koniec grudnia 2022 wynosił 342 tys., czyli mniej niż połowę liczby udzielonych tego typu kredytów ogółem.

Kredyty powiązane z kursem szwajcarskiej waluty były najbardziej popularne w latach 2004-2008, a łącznie udzielono ich około 700 tys., z czego większość stanowiły kredyty o charakterze konsumenckim, ale we franku zadłużały się także firmy (szacuje się, że przedsiębiorcy zaciągnęli 125 tys. tego rodzaju kredytów).

Wraz z początkiem światowego kryzysu gospodarczego w końcówce roku 2008 popularność hipotek frankowych zaczynała słabnąć. Później w życie weszła Rekomendacja S wydana przez Komisję Nadzoru Finansowego, która zakazała bankom udzielania hipotecznych kredytów walutowych osobom, które nie zarabiają w tej walucie. Od około dekady kredyty indeksowane i denominowane kursem franka szwajcarskiego nie są już w Polsce udzielane.

Automatycznie ilość czynnych hipotek frankowych stopniowo maleje. W 2016 roku takich umów było jeszcze aktywnych około 525 tys., ale z każdym kolejnym rokiem liczba ta regularnie się kurczyła. W 2020 roku ubyło 24,5 tys. sztuk umów frankowych, a w 2021 roku liczba czynnych umów obniżyła się o 36,2 tys., przy czym wartość tych aktywów zmalała o 8 mld zł.

Na koniec 2022 roku wartość zadłużenia Frankowiczów w bankach wynosiła jeszcze 86,5 mld zł i spadła w stosunku do roku wcześniej tylko o 7 mld zł na skutek wzrostu kursu CHF, który wywindował saldo zadłużenia. Na dzień 31 grudnia 2021 roku kurs szwajcarskiej waluty wynosił 4,4484 zł, a na koniec 2022 roku było to już 4,7679.

W ciągu jednego roku wartość franka wobec złotówki wzrosła o ponad 7 proc. i o tyle powiększyła się skala zadłużenia Frankowiczów w przeliczeniu na złotówki.

Kredytobiorcy frankowi są co prawda przyzwyczajeni do tego, że frank regularnie umacnia się wobec złotówki, zwłaszcza po pamiętnym „czarnym czwartku” sprzed 8 lat, kiedy w dniu 15 stycznia 2015 roku szwajcarski bank centralny uwolnił swoją walutę. W tym momencie raty kredytów frankowych i wartość zadłużenia zaczęły gwałtownie rosnąć i wiele osób dopiero wówczas zorientowało się w jak nieuczciwe umowy wmanewrowały je banki.

Od tego czasu coraz więcej kredytobiorców zaczęło szukać sprawiedliwości w sądach, a od końca 2019 roku regularnie wygrywać z bankami i unieważniać swoje umowy. To właśnie wygrane Frankowiczów są jedną z głównych przyczyn spadku liczby aktywnych umów kredytowych w CHF.

Rośnie odsetek umów kwestionowanych w sądach oraz liczba wyroków

Poza rekordowym spadkiem liczby czynnych umów kredytowych we franku, rok 2022 zapisał się w historii także olbrzymią liczbą nowych pozwów frankowych oraz wzrostem ilości toczących się w sądach spraw z powództwa kredytobiorców.

Według danych NBP, na koniec czerwca 2022 roku w sądach toczyło się około 95 tys. takich spraw, a biorąc pod uwagę tempo przyrostu ilości pozwów, na koniec grudnia 2022 było ich co najmniej 110 tys. W związku z tym, że ubywa czynnych kredytów frankowych, automatycznie rośnie odsetek umów, które zostały zakwestionowane w sądach i może on wynosić już ponad 30 proc.

Tendencja zwyżkowa jest obserwowana również w ilości wydanych wyroków sądowych. Chociaż nie ma jeszcze oficjalnych danych statystycznych z Ministerstwa Sprawiedliwości, to należy spodziewać się że w 2022 roku zapadło co najmniej kilkanaście tysięcy wyroków w sprawach frankowych, a biorąc pod uwagę jak mocno zmniejszyła się liczba aktywnych umów kredytowych, orzeczeń mogło być jeszcze więcej.

To właśnie rosnące tempo unieważniania przez sądy wadliwych umów kredytowych jest najważniejszym czynnikiem decydującym o tym, że kredytów we franku ubywa teraz szybciej niż w minionych latach. Kredytobiorcy mają dość nieuczciwych umów skonstruowanych przez banki w taki sposób, że kwota zadłużenia, zamiast spadać, cały czas w sposób niekontrolowany rośnie.

W części mediów prezentujących narrację zgodną z interesami banków powielana jest teza, że winę za problemy Frankowiczów ponosi nieprzewidziana aprecjacja franka wobec złotówki. Nie pada ani jedna wzmianka o tym, że to banki zamieściły w umowach nieuczciwe mechanizmy waloryzacyjne, na skutek których rośnie zadłużenie i wysokość rat kredytowych.

Z powodu zawartych w umowach klauzul abuzywnych, które nie wiążą konsumentów od daty zawarcia umowy, sądy od kilku lat unieważniają kredyty frankowe na masową skalę. Odsetek takich wyroków wynosi około 92-95 proc., przy czym coraz więcej jest wyroków prawomocnych.

Korzystne orzecznictwo sądów oraz znaczące skrócenie czasu trwania procesów sądowych zachęcają kolejnych kredytobiorców frankowych do szukania sprawiedliwości w sądach. Chociaż na wielu opiniotwórczych portalach zapewne pojawią się tezy, że przyczyną ubytku liczby czynnych kredytów frankowych są ugody oferowane przez banki, to wiadomo że takie rozwiązanie sporu wybrała nieliczna grupa kredytobiorców.

Ugody opłacają się tylko bankom, zwłaszcza w chwili gdy oprocentowanie kredytów złotowych jest rekordowo wysokie. Większość Frankowiczów nie wierzy w okazywaną obecnie przez banki „troskę” o los kredytobiorców i w wolę polubownego załatwienia sporu. Dlatego pozbywają się toksycznych kredytów na ścieżce sądowej, tym bardziej że korzyści są nieporównywalnie wyższe niż w przypadku zawarcia ugody.

W 2023 roku należy spodziewać się kolejnego znaczącego ubytku aktywnych hipotek frankowych, bo sądy powinny wydać jeszcze więcej wyroków unieważniających umowy. Wzrośnie też odsetek zakwestionowanych umów na skutek niesłabnącej fali nowych pozwów, zwłaszcza jeśli wyrok TSUE w sprawie tzw. wynagrodzenia za bezumowne korzystanie z kapitału, który spodziewany jest mniej więcej w połowie roku, będzie jednoznacznie niekorzystny dla banków.