{kind=link}

Sytuacja Frankowiczów w sporach z mBankiem na początku roku 2024 jest rewelacyjna. W raporcie za ostatni kwartał 2023 roku bank podał, że spośród 4.487 wyroków prawomocnych zapadłych w sprawach sądowych z powództwa Frankowiczów aż 4.388, czyli blisko 98%, stanowiły wygrane kredytobiorców. Bank szacuje prawdopodobieństwo przegrania kolejnych spraw frankowych w 2024 roku na 99% (rok temu było to 95%). Ponadto wyklucza już jakiekolwiek prawdopodobieństwo uzyskania na drodze sądowej wynagrodzenia za korzystanie z kapitału lub waloryzacji kapitału. Tym samym w roku bieżącym kredytobiorcy nie muszą się już obawiać kontrpozwów z gigantycznymi bezpodstawnymi roszczeniami za to, że odważyli się szukać sprawiedliwości w sądach. Dobra wiadomość dla Frankowiczów dotyczy także wysokości rezerw na ryzyko prawne związane z kredytami w CHF. W ostatnim kwartale minionego roku bank dołożył do tych rezerw kwotę aż 1,48 mld zł, a łącznie odpisy sięgają już 12,2 mld zł i pokrywają blisko 100% wartości czynnych kredytów w CHF. Oznacza to, że mBank ma zabezpieczone pieniądze na wypłaty dla Frankowiczów po przegranych procesach sądowych.

- mBank stopniowo pozbywa się problematycznych kredytów we franku ale w 2023 roku mocno zaciążyły one na jego wyniku finansowym. W rekordowym pod względem zysków sektora bankowego roku, mBank zaraportował zaledwie 24 mln zł zysku netto.

- W IV kwartale 2023 r. bank powiększył rezerwy na kredyty w CHF o dodatkowe 1,48 mld zł, w wyniku czego w okresie tym zaliczył stratę, chociaż za cały rok jest na minimalnym plusie.

- Zwiększone rezerwy na kredyty frankowe to m.in. efekt miażdżących dla banku statystyk prawomocnych wyroków. Bank przegrał jak dotąd blisko 98% spraw z Frankowiczami i zakłada, że w 2024 roku odsetek prawomocnych przegranych wyniesie 99%.

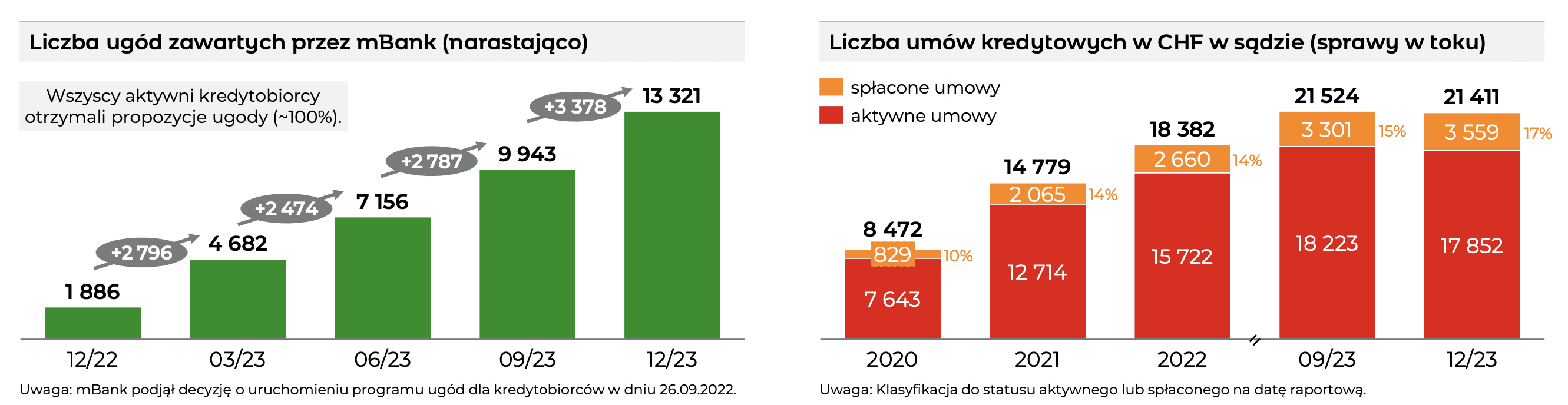

- Na koniec 2023 roku mBank zawarł 13.321 ugód z Frankowiczami, podczas gdy był stroną sporu sądowego w 21.411 sprawach.

- Frankowicze bez większych problemów wygrywają sprawy sądowe z mBankiem i odzyskują po kilkaset tysięcy złotych plus odsetki za opóźnienie i zwrot kosztów procesu. Przykład takiej sprawy zakończonej w 2 lata i 4 miesiące po złożeniu pozwu prezentujemy na końcu artykułu. Na rzecz kredytobiorców sąd zasądził w tym przypadku 297,6 tys. zł powiększone o odsetki za zwłokę plus blisko 20 tys. zł tytułem zwrotu kosztów postępowania.

Kredyty frankowe w mBanku – statystyki na koniec 2023 roku

mBank miał duży udział w liczbie udzielonych przed laty w Polsce kredytów waloryzowanych kursem franka szwajcarskiego. Łącznie takich umów zawarł z klientami 85.520, z czego aktywnych pozostało już tylko 28.607 umów. Co z resztą? Oto jak wygląda statystycznie sytuacja w mBanku w zakresie umów kredytowych powiązanych z kursem CHF:

- łączna liczba zawartych przez mBank umów kredytowych w CHF – 85.520

- liczba aktywnych umów w CHF na koniec 2023 roku – 28.607

- liczba spłaconych kredytów w CHF na koniec 2023 roku – 39.218

- liczba zawartych z Frankowiczami ugód na koniec 2023 roku – 13.321

- liczba umów zakończonych prawomocnymi wyrokami na koniec 2023 roku – 4.374

Z najświeższego raportu banku za rok 2023 wynika natomiast, że rozkład 4.487 wyroków prawomocnych przedstawia się następująco: bank przegrał 4.388 spraw (97,8%), a korzystnie dla niego zakończyło się tylko 99 spraw (2,2%). Za niekorzystne rozstrzygnięcia bank uznaje wyroki unieważniające w całości umowy kredytowe (92% spośród negatywnych rozstrzygnięć) oraz wyroki odfrankowujące kredyty.

Wygląda na to, że mBank już całkowicie pogodził się z faktem, że przegrał spór z Frankowiczami i będzie im musiał zwrócić pieniądze. O ile jeszcze półtora roku temu bank szacował prawdopodobieństwo przegrania spraw sądowych na 50%, to na koniec 2022 roku zwiększył je do 95%, a obecnie zakłada, że przegra 99% spraw.

Co więcej, w sprawozdaniu za ostatni kwartał bank przyznał, że po serii wyroków i postanowień TSUE z 2023 roku oraz ze stycznia 2024 roku wykluczył możliwość dochodzenia od Frankowiczów roszczeń z tytułu wynagrodzenia za korzystanie z kapitału i waloryzacji kapitału. Przysłowiowym gwoździem do trumny było postanowienie TSUE z dnia 12 stycznia 2024 roku do sprawy o sygn. C-488/23, które bezpośrednio dotyczyło sporu kredytobiorców frankowych z mBankiem, gdzie unijny Trybunał orzekł wprost, że banki nie są uprawnione do dochodzenia waloryzacji. Wcześniej TSUE dwukrotnie zanegował prawo do wynagrodzenia za korzystanie z kapitału oraz do jakiejkolwiek innej formy rekompensaty.

Wspomniane wyżej postanowienie ze stycznia br. było przyczyną zwiększenia przez mBank planowanych wcześniej rezerw na ryzyko prawne związane z kredytami we franku za IV kwartał 2023 roku o dodatkowe 200 mln zł. W ostatnim kwartale minionego roku rezerwy wyniosły 1,48 mld zł, a w całym 2023 roku sięgnęły 4,9 mld zł. Łącznie bank zawiązał rezerwy z tego tytułu na kwotę 12,2 mld zł, z czego najwięcej właśnie w 2023 roku. We wcześniejszych latach rezerwy na kredyty w CHF wynosiły: w 2021 roku – 2,8 mld zł, a w 2022 roku – 3,1 mld zł.

Sytuacja jeśli chodzi o wysokość rezerw na kredyty frankowe przedstawia się w mBanku bardzo dobrze na tle innych kredytodawców (np. Banku Millennium). Szacuje się, że mBank zbliża się już do pokrycia rezerwami 100% wartości portfela aktywnych umów w CHF. Natomiast około 62% tych umów była lub jest objęta sporem sądowym, podczas gdy stosunkowo niewiele spośród spłaconych w całości zobowiązań we franku (około 10% zamkniętych umów) stało się przedmiotem postępowania sądowego. Jeżeli więcej osób ze spłaconymi kredytami ruszy do sądów bank będzie musiał dalej powiększać rezerwy.

Na koniec 2023 roku przeciwko mBankowi toczyło się w sądach 21.411 spraw z powództwa Frankowiczów, z czego 17.852 postępowania dotyczyły aktywnych umów (83%), a 3.559 spłaconych w całości kredytów we franku (17%).

Co interesujące, z mBankiem procesują się także posiadacze kredytów indeksowanych do innych walut obcych. Takich sporów było w sądach na koniec grudnia 2023 roku 370, z czego 297 dotyczyło aktywnych umów, a 73 kredytów spłaconych. Do tego czasu zapadło w takich sprawach 41 prawomocnych wyroków, z czego bank przegrał 36 spraw, a korzystnie dla niego zakończyło się tylko 5 postępowań.

mBank z mikroskopijnym zyskiem za 2023 rok

mBank płaci wysoką cenę za nieostrożne podejście przed laty do ryzykownych kredytów waloryzowanych kursem franka szwajcarskiego. Gdyby nie ten błąd mógłby dzisiaj pochwalić się zyskiem zbliżonym do tego, który uzyskał ING Bank (4,4 mld zł „na czysto” w 2023 roku) posiadający bardzo niewielki portfel kredytów w CHF. Mocno obciążony w minionym roku rezerwami na kredyty frankowe mBank zaraportował zaledwie 24 mln zł zysku netto, podczas gdy w innych bankach ubiegłoroczne zyski idą w miliardy złotych. Nawet borykający się z podobnymi problemami Bank Millennium osiągnął w 2023 roku zysk netto w wysokości 0,6 mld zł.

Jak wyglądały wyniki mBanku w ostatnim kwartale 2023 roku? Zaliczył on stratę w wysokości 20,3 mln zł, podczas gdy w analogicznym okresie 2022 roku miał zysk na poziomie 834,5 mln zł. Wówczas zawiązał jednak o około 1 mld zł niższe rezerwy na kredyty frankowe niż w minionym roku (w IV kw. 2022 rezerwy na kredyty w CHF sięgnęły kwoty 0,43 mld zł, a w IV kw. 2023 -1,48 mld zł). Jednak za cały rok 2022 mBank był pod kreską – strata wyniosła 0,7 mld zł, a ostatni rok zakończył maleńkim zyskiem w wysokości 24 mln zł. Akcjonariusze mogą jednak zapomnieć o wypłacie dywidendy.

Prawda jest taka, że cały zysk za ubiegły rok „zjadły” kredyty w CHF. Bank osiągnął w minionym roku bardzo wysokie dochody – z tytułu odsetek 8,87 mld zł, a na prowizjach i opłatach – 1,9 mld zł (łącznie 10,73 mld zł). Dynamika dochodów na przestrzeni ostatnich lat jest w mBanku wysoka. W 2021 roku dochody wynosiły 6,1 mld zł, a w 2022 roku już 9,2 mld zł. Bank umiejętnie steruje marżą odsetkową, która wzrosła z 2,16% w 2021 roku do 4,18% w 2023 roku, co oznacza powiększającą się „przepaść” pomiędzy oprocentowaniem kredytów a oprocentowaniem depozytów. mBank wyraźnie jest coraz bardziej „skąpy” w stosunku do klientów deponujących u niego swoje pieniądze i oferuje im niskie oprocentowanie lokat. Niedawno zapowiedział też podniesienie opłat i prowizji.

Eksperci oceniają jednak, że mBank ogólnie doskonale sobie radzi i po „posprzątaniu bałaganu” z kredytami frankowymi będzie generował olbrzymie zyski. Może to jednak potrwać jeszcze kilka lat, bo potencjał do pozywania banku jest nadal spory. Dopiero 62% posiadaczy aktywnych kredytów frankowych i 10% posiadaczy zamkniętych w wyniku spłaty umów we franku poszło do sądów. W 2024 roku znacznie więcej Frankowiczów może wkroczyć na drogę sądową, zachęconych bardzo wysokim odsetkiem prawomocnych wygranych (prawie 98%) oraz większymi korzyściami z wyroków unieważniających umowy kredytowe. Po grudniowych wyrokach TSUE zasądzane będą odsetki za opóźnienie za każdy rok trwania sporów, bez możliwości ich „obcinania” przez sądy.

Aktualna sytuacja w sądach. Przykład prawomocnej wygranej z mBankiem

Jak sprawnie przebiegają spory sądowe z mBankiem można przekonać się na przykładzie sprawy z powództwa Frankowiczów dotyczącej umowy pn. „Multiplan”, która zakończyła się pod koniec minionego roku całkowitym zwycięstwem kredytobiorców.

W dniu 15 listopada 2023 roku zapadł w tej sprawie (sygn. I ACa 2030/22) prawomocny wyrok Sądu Apelacyjnego w Gdańsku, który podtrzymał wcześniejszy korzystny wyrok Sądu Okręgowego w Bydgoszczy z dnia 15 września 2022 roku (sygn. I C 1102/21) i oddalił apelację banku. Tym samym umowa kredytowa stała się prawomocnie nieważna. Na rzecz procesujących się z mBankiem kredytobiorców zasądzona została łącznie kwota 297.595,82 zł z odsetkami za opóźnienie należnymi od dnia 26 lutego 2022 roku do dnia zapłaty. Ponadto bank musi zapłacić na rzecz strony wygranej kwoty 11.834 zł oraz 8.100 zł tytułem zwrotu kosztów postępowania.

W toku dwuinstancyjnego procesu, który łącznie trwał 2 lata i 4 miesiące, mBankowi nie udało się zgłosić skutecznie zarzutu zatrzymania, w wyniku czego musi zapłacić Frankowiczom odsetki za opóźnienie. Prawomocne unieważnienie umowy zwalnia kredytobiorców z obowiązku dalszej spłaty rat, a po nadaniu wyrokowi klauzuli prawomocności będą oni mogli wnioskować o wykreślenie hipoteki banku i zakończyć definitywnie spór.