{kind=link}

W dniu 22 sierpnia 2022 roku zapadł ważny wyrok Sądu Okręgowego w Krakowie dotyczący roszczeń mBanku o zwrot pożyczonego kapitału kredytu frankowego oraz o zapłatę tzw. wynagrodzenia za bezumowne korzystanie z kapitału. Krakowski sąd oddalił pozew banku w całości uznając, że roszczenie o zwrot pożyczonego kapitału uległo już przedawnieniu, natomiast żądanie zapłaty wynagrodzenia za korzystanie z kapitału nie jest znane w polskim porządku prawnym. W praktyce oznacza to, że kredytobiorcy nie muszą oddawać bankowi nawet wypłaconej kwoty kredytu, nie mówiąc już o dodatkowym wynagrodzeniu, a mieszkanie zatrzymują na własność. Najczarniejszy scenariusz dla sektora bankowego, tj. masowe unieważnianie wadliwych umów frankowych bez zwrotu kapitału, jest całkiem realny. Tym bardziej, że takie wyroki zapadały już wcześniej w innych sądach.

- W sądach zapadają wyroki orzekające przedawnienie roszczeń banków o zwrot kapitału pożyczonego w ramach kredytów frankowych. Niedawno takie stanowisko zajął sąd w Krakowie, wcześniej podobny wyrok wydany został przez sąd w Warszawie.

- Zgodnie z tymi wyrokami, bank nie może domagać się od kredytobiorcy nawet zwrotu kwoty udostępnionego mu kapitału kredytu, a tym bardziej dodatkowych opłat, czyli tzw. wynagrodzenia za bezumowne korzystanie z kapitału.

- Krakowski sąd potwierdził stanowisko prezentowane już wcześniej przez inne sądy, że roszczenie o tzw. wynagrodzenie za korzystanie z kapitału nie ma podstaw prawnych w polskich przepisach i jest sprzeczne z unijną Dyrektywą 93/13.

- Jeżeli sądy zaczną na masową skalę wydawać wyroki oddalające roszczenia o zwrot kapitału i zapłatę wynagrodzenia, za mieszkania Frankowiczów zapłacą banki. Taki scenariusz jest całkiem realny, biorąc pod uwagę jak na przestrzeni lat ewoluowało orzecznictwo w sprawach frankowych.

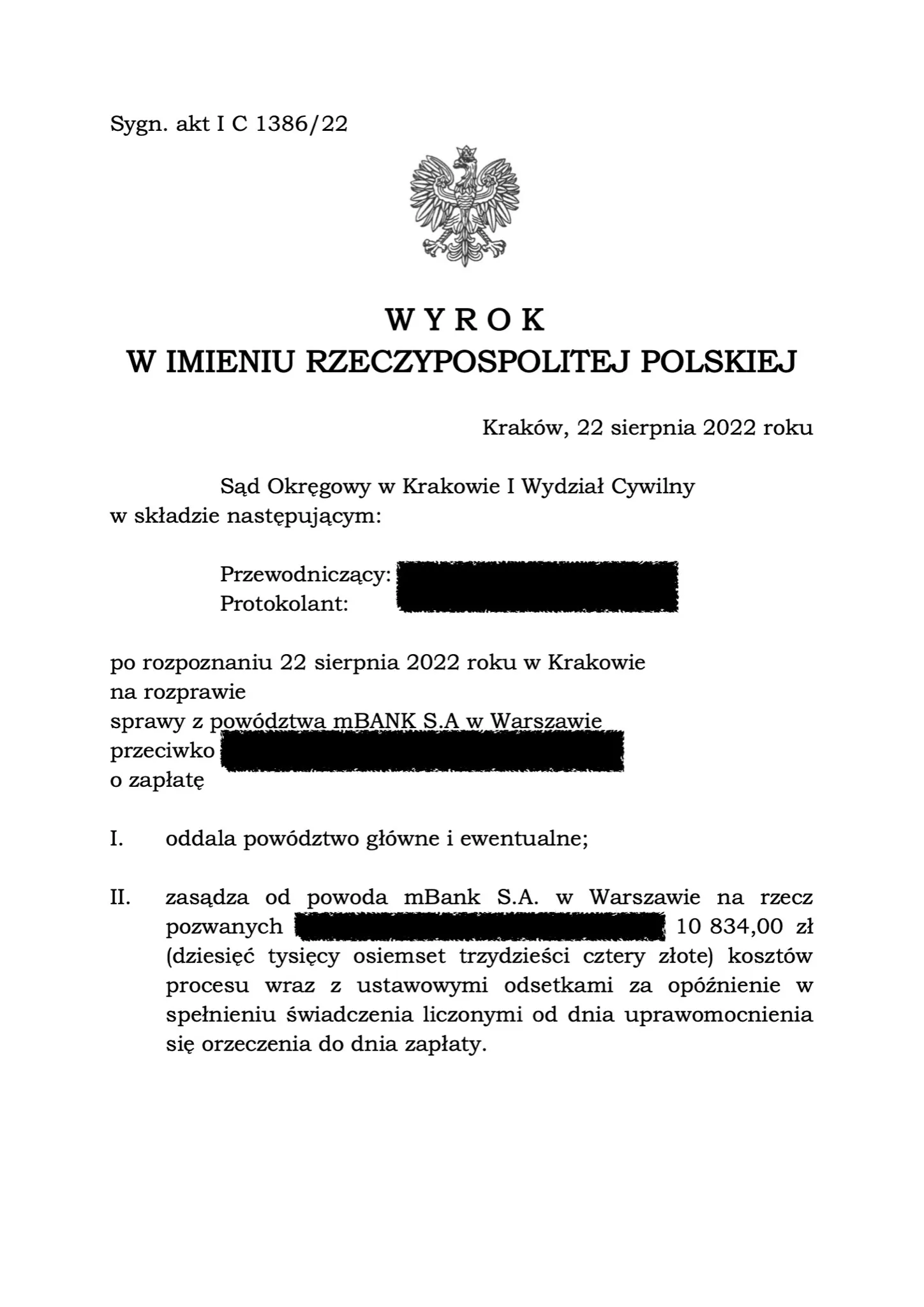

Krakowski sąd opowiedział się za przedawnieniem roszczeń banku

W dniu 22 sierpnia 2022 roku Sąd Okręgowy w Krakowie wydał wyrok w sprawie o sygn. akt I C 1386/22 wytoczonej z powództwa mBanku przeciwko kredytobiorcom pozostającym z nim w sporze sądowym.

Bank domagał się od kredytobiorców zwrotu kapitału kredytu w CHF oraz zapłaty tzw. wynagrodzenia za bezumowne korzystanie z kapitału. Pozew banku został w całości oddalony. Krakowski sąd uznał, że bankowi nie należy się zwrot kapitału kredytu, bo zbyt późno się o to upomniał.

Banki, jako przedsiębiorcy, mają 3 lata na dochodzenie roszczeń z tytułu umów, a w tym przypadku mBank od wielu lat wiedział, że kredytobiorcy odmawiają potwierdzenia klauzul abuzywnych oraz domagają się unieważnienia umowy, a mimo to zwlekał ze złożeniem pozwu.

Sąd w Krakowie nie przyznał też bankowi prawa do wynagrodzenia za tzw. bezumowne korzystanie z kapitału udostępnionego w ramach kredytu. Takie żądanie sąd ocenił za nieistniejące i nieznane w polskim porządku prawnym.

Uznanie prawa banku do wynagrodzenia stałoby w sprzeczności z unijną Dyrektywą 93/13 w sprawie nieuczciwych warunków w umowach konsumenckich. Dyrektywa ta ma chronić konsumentów przed nieuczciwymi praktykami przedsiębiorców (w tym banków), które jako strona silniejsza narzucają z góry przygotowane postanowienia, pozbawiając konsumentów wpływu na ich treść.

Na mocy tej Dyrektywy, nieuczciwe warunki umów nie wiążą konsumenta, a jej celem jest nie tylko ochrona, ale także odstraszanie przedsiębiorców/banków od stosowania niedozwolonych postanowień i działanie o charakterze represyjnym.

Wyrok krakowskiego sądu jest ważny dla rzeszy Frankowiczów, którzy skorzystali z przysługujących im praw i zdecydowali się zakwestionować w sądzie nieuczciwą umowę frankową, a następnie zostali pozwani przez bank o zwrot kapitału oraz zapłatę tzw. wynagrodzenia.

Liderem w takich działaniach jest właśnie mBank, który już od kilku miesięcy rozsyła wezwania do zapłaty do kredytobiorców, którzy domagają się w sądzie unieważnienia umowy.

Zobacz: Unieważnienie kredytu we frankach JEST korzystne ZAWSZE. Przed i po spłacie kredytu [ ZOBACZ KORZYŚCI ]

W razie niespełnienia żądania w ciągu jednego miesiąca, grozi pozwem sądowym. Jak widać na przykładzie niniejszej sprawy, bank kierując pozew o zapłatę strzelił sobie w stopę, bo sąd nie tylko odmówił mu prawa do dodatkowego wynagrodzenia, ale także do zwrotu kapitału, gdyż roszczenie to uległo przedawnieniu.

Jeżeli wyrok ulegnie uprawomocnieniu, kredytobiorcy frankowi nie będą musieli oddawać bankowi nawet tego co zostało im udostępnione w ramach kredytu, nie mówiąc już o dodatkowych opłatach. W ten sposób za zakupione mieszkanie zapłaci bank.

Sądy już wcześniej orzekały o przedawnieniu roszczeń banków

Podobne wyroki zapadały już wcześniej w polskich sądach i to pomimo podjęcia przez Sąd Najwyższy uchwały nr III CZP 6/21 z dnia 7 maja 2021 r., która odnosiła się m.in. do kwestii biegu przedawnienia roszczeń.

W dniu 7 czerwca 2021 roku w Sądzie Okręgowym w Warszawie zapadł wyrok w sprawie o sygn. akt XXV C 4291/20 dotyczącej kredytu frankowego dawnego Kredyt Banku. Sąd uznał, że roszczenia banku o zwrot kapitału uległy przedawnieniu.

Chodziło o sporą kwotę 174 tys. złotych, której kredytobiorcy nie będą musieli bankowi zwracać. Rozstrzygający sprawę sędzia Kamil Gołaszewski, znany ze słynnej sprawy państwa Dziubak przeciwko bankowi Raiffeisen, nie zgodził się z interpretacją SN, że termin przedawnienia roszczeń należy liczyć dopiero od momentu wydania przez konsumenta dodatkowego oświadczenia o chęci skorzystania z ochrony wynikającej z unijnej Dyrektywy 93/13 lub po dokonaniu przez sąd pouczenia o skutkach nieważności umowy.

W ocenie sędziego, przyjęcie takiej koncepcji ograniczałoby prawa konsumenta i pozbawiałoby go części uprawnień, natomiast byłoby korzystne dla banków, bo ich roszczenia nie uległyby przedawnieniu. Sędzia uważa, że datą od której należy liczyć termin przedawnienia roszczeń powinien być moment, kiedy kredytobiorca dowiedział się o wadliwości umowy i zakomunikował to bankowi poprzez np. reklamację, wezwanie do zapłaty lub ugody albo pozew sądowy.

Ciekawe: Czym się kierować wybierając kancelarie frankowe i jak zweryfikować doświadczenie kancelarii?

W przedmiotowej sprawie dotyczącej roszczeń wysuwanych przez następcę prawnego Kredyt Banku, kredytobiorcy wysłali reklamację w 2017 roku i od tego momentu bank wiedział, że kwestionują oni umowę kredytową i mógł podjąć kroki w kierunku odzyskania kwoty kapitału kredytu. Nie zrobił tego jednak w ustawowym czasie 3 lat, zatem sąd orzekł, że roszczenia są przedawnione.

Czarny scenariusz dla banków realny. Zapłacą za mieszkania Frankowiczów?

Zaprezentowane wyżej wyroki nie oznaczają jeszcze, że wszelkie wątpliwości dotyczące biegu terminu przedawnienia roszczeń w związku z umowami frankowymi są rozwiane. Sądy mają w tej kwestii różne stanowiska, przy czym część sędziów wyraźnie nie zgadza się z wykładnią Sądu Najwyższego, która ogranicza ochronę przysługującą konsumentom.

W sytuacji gdyby podobne jak wyżej wyroki zapadały na skalę masową, banki miałyby olbrzymi problem. W większości przypadków ich roszczenia byłyby już przedawnione, bo reklamacje lub pozwy sądowe zostały złożone więcej niż 3 lata temu.

Sprawdź: SZTUCZNA INTELIGENCJA dla Frankowiczów sprawdzi w 2 min czy możesz pozwać bank

W roku ubiegłym KNF przygotowała na potrzeby Izby Cywilnej SN symulację kosztów sektora bankowego w różnych wariantach zakończenia problemu kredytów frankowych. Wersja przewidująca unieważnienie umów kredytowych bez prawa banków do żądania zwrotu pożyczonego kapitału była najkosztowniejsza.

Banki poniosłyby wówczas koszt w wysokości aż 234 mld złotych. Dla porównania, unieważnienie umów kredytowych ze zwrotem kapitału, ale bez prawa do tzw. wynagrodzenia za bezumowne korzystanie z kapitału to koszt dla sektora bankowego rzędu 101,5 mld zł.

Jak widać gra idzie o grube miliardy złotych, które Frankowicze mogą dodatkowo zyskać. Jeśli sądy pójdą tym tropem, za mieszkania zapłacą banki, bo kredytobiorcy nie będą musieli zwracać im ani grosza.

Scenariusz taki wcale nie jest nierealny, patrząc na to jak bardzo zmieniło się na przestrzeni lat podejście polskich sądów do kwestii kredytów frankowych.