{kind=link}

Program ugód mBanku, tak szumnie promowany w mediach, okazał się porażką: taki wniosek nasuwa się po lekturze sprawozdania kwartalnego za okres kwiecień – czerwiec br. Bank, który jest drugim najchętniej pozywanym podmiotem frankowym w kraju, zdążył zaproponować już ugodę wszystkim aktywnym klientom (bo dla ex-frankowiczów nie ma żadnej konkretnej oferty), co skutkowało zawarciem 8,1 tys. porozumień. To zdecydowanie zbyt mało, by mówić o sukcesie w przypadku banku, który sądzi się z frankowiczami łącznie o ponad 7,8 mld zł i przegrywa 96,6 proc. sporów o kredyty pseudowalutowe. Co będzie dalej z programem ugód mBanku? Czy należy spodziewać się kolejnych aktualizacji oferty? A może kredytodawca powie sobie wreszcie „dość” i pogodzi z masową skalą powództw sądowych?

- Znane są już dane finansowe mBanku za II kwartał 2023 roku: podmiot zawarł jak do tej pory 8 133 ugody frankowe i jest stroną 20 tys. spraw sądowych o kredyty pseudowalutowe

- W przypadku mBanku można mówić o masowym charakterze przegranych: podmiot ponosi w sądach porażkę za porażką, a statystyka negatywnych wyroków dla tego kredytodawcy wynosi aż 96,6 proc.

- W tym roku mBank znacząco podniósł swoje rezerwy na ryzyka prawne związane z kredytami waloryzowanymi kursem CHF: pokrycie portfela tych wadliwych hipotek wynosi już 75,4 proc.

- Hipotetyczny koszt przewalutowania pozostałych aktywnych umów frankowych to w przypadku mBanku ok. 4,1 mld zł. Frankowicze jednak nie chcą konwersji swoich kredytów: chcą zamiast tego wyeliminować je z obrotu prawnego.

Program ugód frankowych mBanku to porażka? Taki wniosek płynie z najnowszych danych kwartalnych

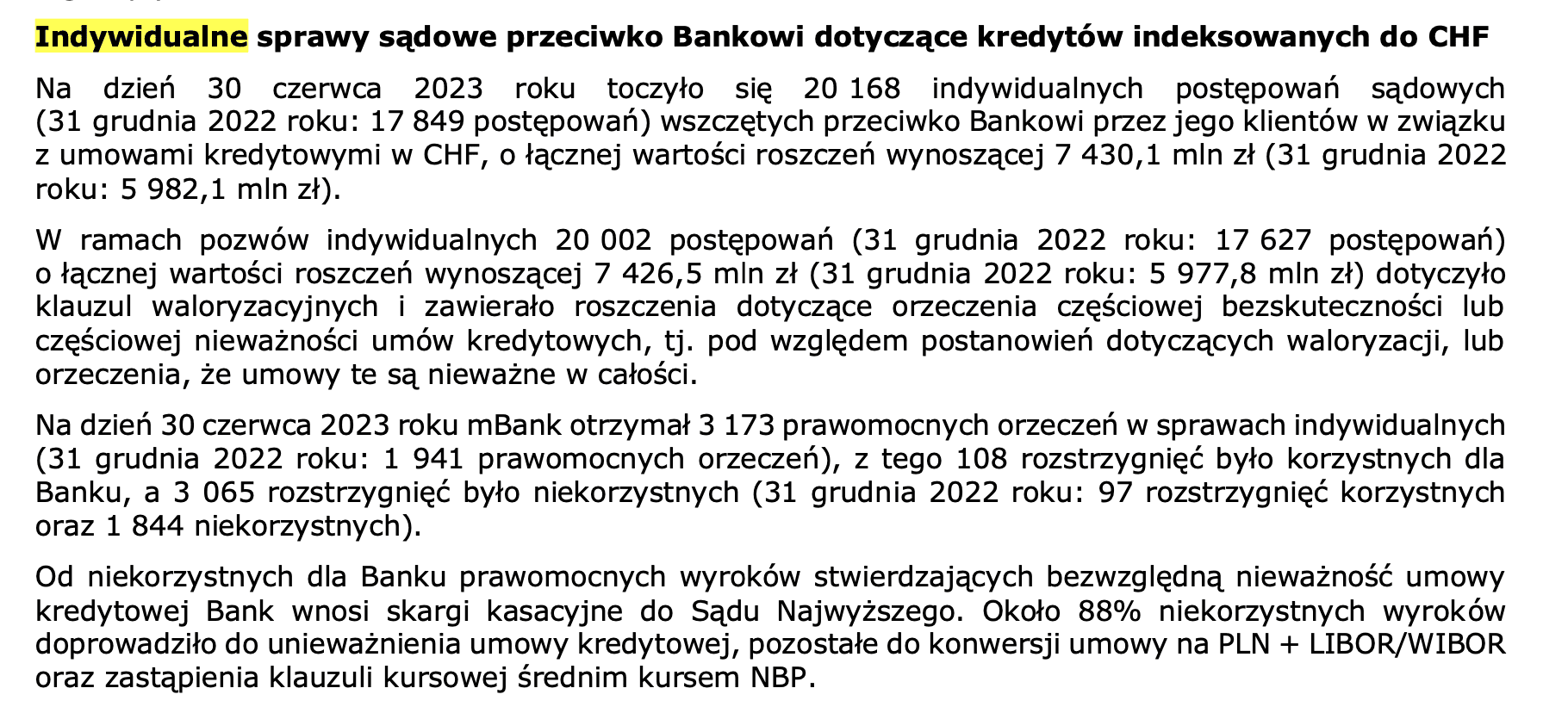

Sierpień to miesiąc, w którym banki publikują swoje dane kwartalne za okres kwiecień – czerwiec. Nie inaczej jest w przypadku mBanku, który opublikował swój raport kwartalny, zawierający m.in. ciekawe dane dotyczące hipotek frankowych oraz ugód, mających załagodzić efekt masowych unieważnień spornych kontraktów. Co zatem słychać w mBanku i u frankowiczów, którzy sądzą się z podmiotem? Cóż, sam mBank nie ma powodów do radości: na koniec czerwca br. był stroną 20 tys. indywidualnych spraw frankowych. Na koniec I kwartału takich sporów mBank miał już na koncie 18 840. Szacowana łączna wartość roszczeń kredytobiorców, którzy postanowili oddać swoją sprawę do sądu, to 7,8 mld zł. Oczywiście mBank nie może przejść obok takiego obrotu wydarzeń z obojętnością: w I i II kwartale kredytodawca dowiązał olbrzymie rezerwy na ryzyka prawne spornych umów, co przyniosło zamierzony skutek: pokrycie hipotek frankowych odpisami wzrosło z poziomu 54,3 proc. (na koniec 2022 roku) do 75,4 proc. (na koniec II kwartału). Gdyby mBank przewalutował na złotówki wszystkie aktywne hipoteki frankowe, koszt tego przedsięwzięcia wyniósłby 4,1 mld zł.

mBank podaje też statystykę swoich przegranych w sądach: to 96,6 proc. To, co powinno jednak frankowiczów interesować najbardziej, to prawomocne wyroki, które zapadły w ostatnich miesiącach, a które najlepiej pokazują, jakie jest aktualnie zdanie krajowych sędziów na temat umów zawartych przed laty z tym kredytodawcą.

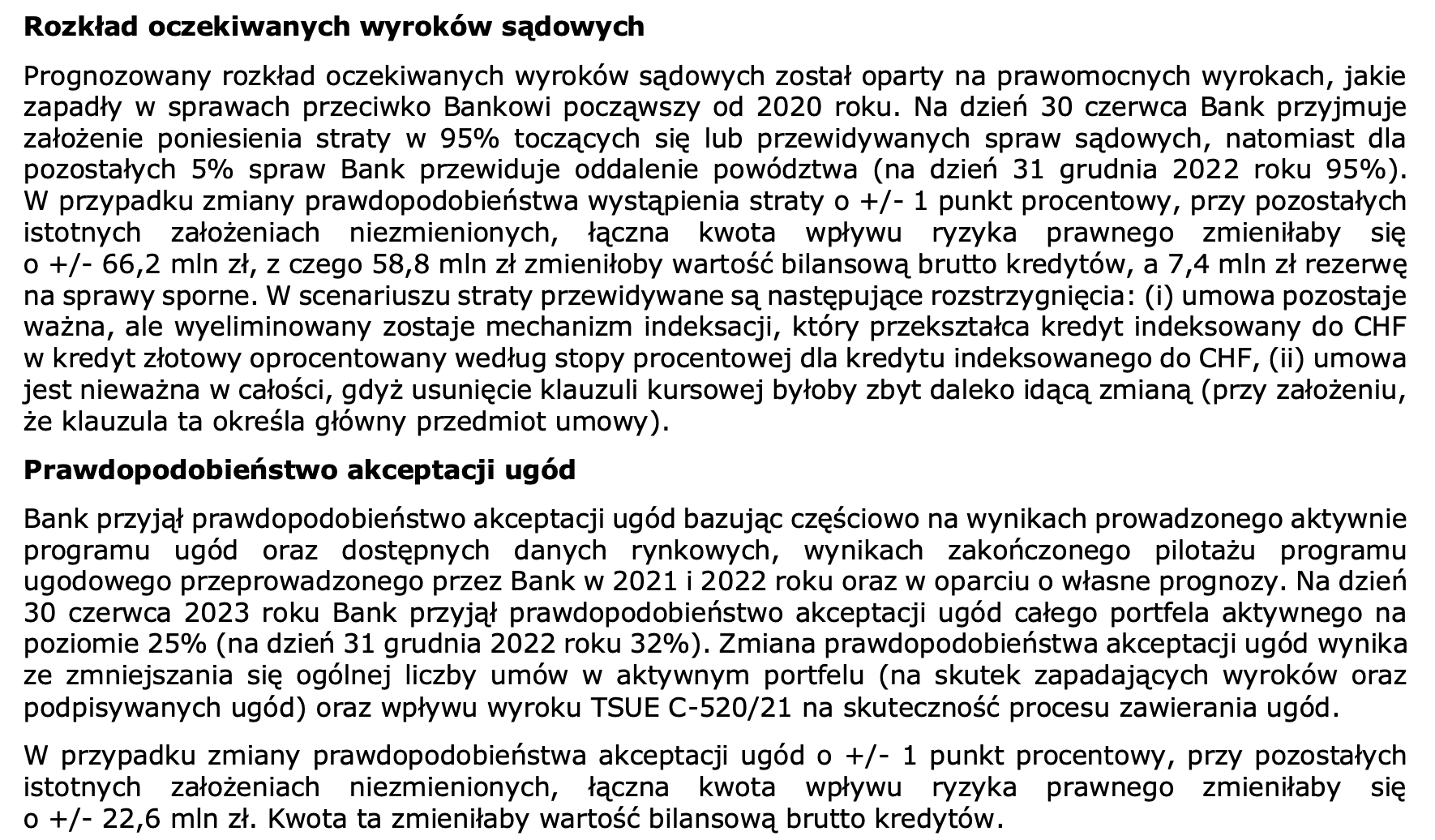

W całym II kwartale br. w sprawach z udziałem mBanku zapadło 568 prawomocnych wyroków, z czego aż 99,5 proc. to orzeczenia korzystne dla kredytobiorców. Na koniec czerwca mBank przewiduje ryzyko porażki w relacji sądowej z kredytobiorcą na 95 proc., dając sobie tylko 5 proc. szans na pozytywny obrót sprawy (czyli oddalenie powództwa). Czy może być gorzej?

Owszem, bo podmiot ponosi porażki również na polu frankowych ugód: do końca II kwartału zawarł z frankowiczami łącznie 8 133 ugody, co jest mizernym wynikiem w kontekście zasobności frankowego portfela tej instytucji. Co warte podkreślenia, mBank zaproponował ugodę wszystkim aktywnym frankowiczom, a więc prawdopodobieństwo znacznego zmniejszenia portfela kredytów pseudowalutowych drogą dobrowolnych porozumień jest już nikłe. Oczywiście, podmiot może aktualizować ofertę ugodową i ponawiać propozycję wobec tych klientów, którzy wcześniej mu odmówili. Pytanie tylko, czy zbierze się na odwagę, by przygotować w końcu uczciwy model rozliczeń, który zapewniłby klientom rzeczywiste, a nie tylko iluzoryczne korzyści.

Przypomnijmy, że mBank przystąpił do pilotażu ugód w grudniu 2021 roku – początkowo program był skierowany do nielicznych klientów i zakładał podział ryzyka walutowego równo pomiędzy strony umowy. Klienci nie kupili pomysłu mBanku – już wtedy wiedzieli, że ich umowy z dużą dozą prawdopodobieństwa są nieważne. Dlatego jesienią 2022 roku mBank zaktualizował swój program, inspirując się rekomendacjami szefa KNF, Jacka Jastrzębskiego. Hitem nowej oferty ugodowej miała być czasowo stała stopa oprocentowania w wysokości 4,99 proc. Szybko jednak wyszło na jaw, że RRSO tej oferty jest znacznie wyższa i wynosi ok. 8 proc.

Kredytobiorcy po raz kolejny nie dali się nabrać na fikcyjne korzyści i wielu z nich po prostu odłożyło słuchawkę, słysząc tę propozycję od dzwoniącego z banku konsultanta. Trudno im się dziwić – konwersja kredytu na złotówki wg zasad zaproponowanych przez mBank prowadzi do zamiany jednego ryzyka na drugie.

Wyeliminowane zostaje wprawdzie ryzyko kursowe wynikające z wahań wartości franka, w miejsce tej luki wkracza jednak zagrożenie wynikające z wysokiego oprocentowania stawką WIBOR, która jest dla kredytobiorców znacznie mniej korzystna niż szwajcarski SARON.

Konwertując swój kredyt na PLN, frankowicz nie musiałby więc już martwić się tym, czy frank kosztuje aktualnie 4, 5 czy 6 złotych, ale jego głowę zaczęłaby zaprzątać zupełnie inna myśl: ta dotycząca kosztów odsetkowych kredytu złotowego, na który wyraził zgodę, rezygnując z pomysłu pozwania banku i zamiast tego godząc się na dobrowolne porozumienie.

Czy mBank zaproponuje frankowiczom lepsze ugody?

Co może zaproponować mBank, aby frankowicze chętniej godzili się na ugody? Możliwości jest wiele, pytanie tylko, czy bank będzie chciał z nich skorzystać: kredytodawca o tak silnej pozycji mógłby na przykład zaoferować niższą stopę procentową po konwersji kredytu, z RRSO adekwatną do aktualnego ryzyka prawnego konwertowanych umów. Mógłby też proponować wyższe umorzenie salda kredytu, tak aby klienci, którzy nadpłacili już kapitał, mogli całkowicie uwolnić się od ciążącego na nich zobowiązania.

Mało prawdopodobne jednak, aby bank zdobył się na taki krok. Raczej będzie, tak jak do tej pory, wolał zawiązywać kolejne rezerwy na hipoteki frankowe, licząc na to, że mimo wszystko część kredytobiorców nie zdecyduje się na pozew, tylko będzie spłacać umowę na pierwotnych warunkach.

Bank nie jest optymistą, jeśli chodzi o stworzony program porozumień: na koniec czerwca ocenił szansę akceptacji ugód frankowych dla całego portfela na 25 proc., podczas gdy na koniec 2022 roku zadeklarowane prawdopodobieństwo zawarcia ugody wynosiło 32 proc. Powodem zmiany tych szacunków jest m.in. wyrok TSUE w sprawie C-520/21, zapadły w połowie czerwca br., który odebrał bankowi prawo do wynagrodzenia za bezumowne korzystanie z kapitału i jednocześnie zachęcił frankowiczów do kierowania pozwów o stwierdzenie nieważności umowy.

Problemem mBanku są także ex-frankowicze, czyli osoby, które spłaciły swoje umowy kilka miesięcy czy kilka lat temu, a teraz kierują pod adresem tego kredytodawcy pozwy o zapłatę. Podmiot nie adresuje programu ugód pozasądowych do tej grupy klientów, licząc, że po spłacie zobowiązania po prostu zapomną oni o przysługujących im roszczeniach i zaakceptują, że oddali mBankowi tysiące złotych tytułem występującego w kontrakcie ryzyka kursowego.

Byli frankowicze wiedzą już, że z mBankiem nie opłaca się wchodzić w pertraktacje i pozywają podmiot, żądając zwrotu nadpłaty dokonanej ponad kwotę użyczonego kapitału. Z sukcesami, albowiem ta grupa powodów ma takie same szanse na uzyskanie korzystnego wyroku, jak frankowicze, którzy wciąż spłacają swoje umowy.

Subskrybuj nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!