{kind=link}

Stało się, po licznych zapowiedziach i kilku miesiącach oczekiwań, bank PKO BP zaczął kontaktować się z kancelariami reprezentującymi frankowiczów w procesach sądowych, by zaistniały spór rozwiązać w sposób polubowny. Tak jak się można było spodziewać, propozycje ze strony banku i warunki ewentualnej ugody, stanowią odzwierciedlenie rekomendacji, które pod koniec ubiegłego roku przedstawił szef Komisji Nadzoru Finansowego, kredytobiorcy nie mogą więc liczyć na zbyt wiele.

Ponadto, potwierdziły się wcześniejsze prognozy, a więc ugody nie są proponowane wszystkim posiadaczom kredytów frankowych, lecz tylko tym, którzy na wygraną w sądzie z bankiem mają największe szanse, czyli tym „najgroźniejszym” frankowiczom.

Propozycje wysyłane przez PKO BP.

Na jednej z grup Frankowiczów na Facebook-u w weekend pojawiła się informacja, że w ostatnim czasie na skrzynki mailowe kancelarii, prowadzących postępowania sądowe dotyczące kredytów frankowych z bankiem PKO BP, trafiły wiadomości o następującej treści

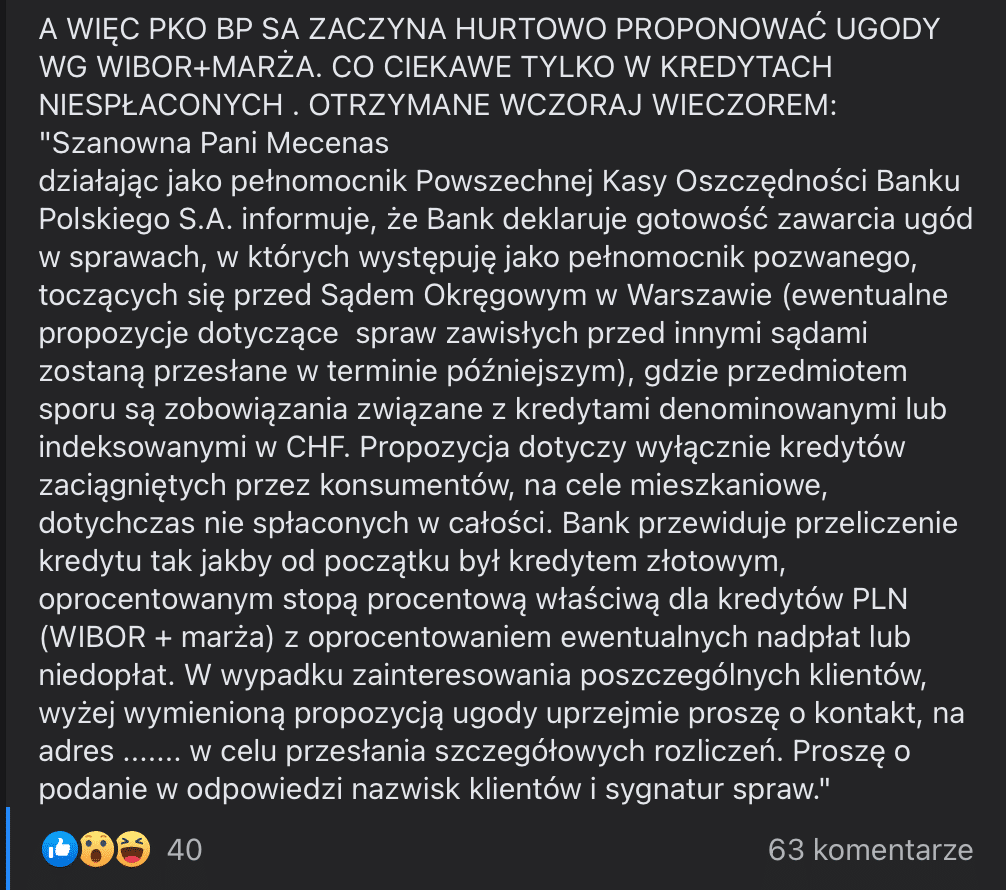

"Szanowna Pani Mecenas, działając jako pełnomocnik Powszechnej Kasy Oszczędności Banku Polskiego S.A. informuje, że Bank deklaruje gotowość zawarcia ugód w sprawach, w których występuję jako pełnomocnik pozwanego, toczących się przed Sądem Okręgowym w Warszawie (ewentualne propozycje dotyczące spraw zawisłych przed innymi sądami zostaną przesłane w terminie późniejszym), gdzie przedmiotem sporu są zobowiązania związane z kredytami denominowanymi lub indeksowanymi w CHF. Propozycja dotyczy wyłącznie kredytów zaciągniętych przez konsumentów, na cele mieszkaniowe, dotychczas nie spłaconych w całości. Bank przewiduje przeliczenie kredytu tak jakby od początku był kredytem złotowym, oprocentowanym stopą procentową właściwą dla kredytów PLN (WIBOR + marża) z oprocentowaniem ewentualnych nadpłat lub niedopłat. W wypadku zainteresowania poszczególnych klientów, wyżej wymienioną propozycją ugody uprzejmie proszę o kontakt, na adres ....... w celu przesłania szczegółowych rozliczeń. Proszę o podanie w odpowiedzi nazwisk klientów i sygnatur spraw."

Jak już powyżej wskazano, propozycja PKO BP dotycząca zawarcia ugody jest zgodna z zaleceniami KNF, a więc teoretycznie jest to rozwiązanie sprawiedliwe i atrakcyjne dla kredytobiorców (tak właśnie uzasadniała je Komisja), jednak po przeanalizowaniu wiadomości banku z łatwością można zauważyć, że ugody nie są dla wszystkich, a zaproponowane warunki wcale nie zachęcają do zawarcia porozumienia.

Ugody tylko dla frankowiczów dochodzących swoich praw.

W pierwszej kolejności zwraca uwagę informacja, że „propozycja dotyczy wyłącznie kredytów zaciągniętych przez konsumentów, na cele mieszkaniowe, dotychczas nie spłaconych w całości”, a gdy dodatkowo weźmiemy pod uwagę fakt, że wiadomość została wysłana do pełnomocników frankowiczów, którzy reprezentują ich w sądzie, to nie trudno zauważyć, że bank proponuje porozumienia tylko wybranej grupie kredytobiorców.

Bank skłonny jest bowiem zawrzeć ugodę tylko z tymi posiadaczami kredytów frankowych, którzy już zdecydowali się na dochodzenie swoich praw na drodze sądowej, i dodatkowo, nie spłacili jeszcze w całości zaciągniętego zobowiązania.

Na ugodę nie mogą więc liczyć kredytobiorcy, którzy nie pozwali jeszcze banku o kredyt we frankach, jak również ci, którzy kredyt już w całości spłacili. Wniosek jest więc taki, że nawet jeśli kredytobiorca jest szczerze zainteresowany polubownym rozwiązaniem sporu frankowego z bankiem i nie chce występować na drogę sądową, to i tak, żeby otrzymać propozycję ugody, musi najpierw pozwać bank.

Po stronie kredytobiorcy rodzi to więc dodatkowe koszty i stres, gdyż przygotowanie i złożenie pozwu wymaga zgromadzenia odpowiednich dokumentów, oraz nawiązania współpracy z kancelarią, ponieważ mało który kredytobiorca czuje się na siłach by samodzielnie skonstruować roszczenia względem banku i zarzuty, które w pozwie muszą się pojawić.

Ugody bardziej się opłacają… bankowi.

Proponowanie ugód tylko frankowiczom, którzy zdecydowali się dochodzić swoich praw na drodze sądowej, pokazuje również taktykę jaką przyjął bank. Nie da się ukryć, że ugody generują po stronie banku koszty, biorąc jednak pod uwagę o ile kosztowniejszy jest każdy przegrany proces, to korzystniej finansowo dla banku jest zawrzeć ugodę, niż narazić się na przegranie postępowania.

Bank proponuje więc ugody tym kredytobiorcom, którzy zdecydowali się na drogę sądową, bo istnieje duże prawdopodobieństwo, że bank taki proces przegra, zatem wybiera mniejsze zło, a raczej mniejsze koszty.

Gdy natomiast kredytobiorca spłaca kredyt i go nie kwestionuje, to i bank z ugodą się nie wychyla, bo tak naprawdę nie ma po co. Na takim kredycie bank nadal zarabia, a kredytobiorca najwyraźniej nadal ma zamiar go terminowo spłacać, skoro nic nie robi, żeby się go pozbyć, więc w takich przypadkach propozycje ugód się nie pojawią.

Dla banku ugody to tak naprawdę czysta kalkulacja tego co bardziej się opłaca, dlatego każdy kredytobiorca, jeśli nawet liczy tylko na ugodę, musi najpierw pozwać bank. Złożenie pozwu przeciwko bankowi konieczne również jest, gdy kredytobiorca spłacił cały zaciągnięty kredyt, bo póki co, bank nie przewiduje ugód z takimi frankowiczami.

Ponadto z treści pisma można wywnioskować, że do zawarcia ugód jeszcze daleka droga. Bank jak narazie tylko sonduje zainteresowanie Klientów. W momencie gdy dany Klient wstępnie wyrazi chęć zawarcia ugody kancelaria reprezentująca bank będzie musiała przygotować indywidualną propozycję wraz z obliczeniami co z pewnością zajmie sporo czasu patrząc na skalę problemu.

Kredytobiorca dużo traci na ugodzie?

Jak zapewniał szef KNF, ugody zawierane na warunkach zgodnych z rekomendacjami Komisji (czyli takimi, które obecnie stosuje PKO BP), są dla kredytobiorców atrakcyjne, gdy się jednak bliżej im przyjrzymy i przeliczymy ile na ugodzie frankowicz rzeczywiście zyska, to polubowne rozwiązanie sporu frankowego wcale korzystne nie jest, a przynajmniej nie dla kredytobiorcy.

Kancelarie zajmujące się pomocą frankowiczom szacują, że ugoda zawarta wedle zaleceń KNF, dla kredytobiorcy oznacza zysk (bo tak naprawdę wszystko jest lepsze niż spłacanie kredytu na dotychczasowych warunkach), lecz zysk ten wynosi nie więcej niż 30 procent tego, co frankowicz mógłby dostać, gdyby zdecydował się doprowadzić sprawę sądową z bankiem do końca i gdyby uzyskał korzystny dla siebie wyrok. 30 procent to nie jest dużo, gdyby bowiem odnieść to do kwot, to np. zamiast 100 000 złotych, kredytobiorca otrzyma tylko 30 000 złotych, choć zapewne nie jeden kredytobiorca powie, że „lepszy rydz niż nic”, więc i to się opłaca, jednak na owe 30 procent trzeba jeszcze wziąć poprawkę.

Przede wszystkim, podane 30 procent to tak naprawdę maksymalny zysk kredytobiorcy na ugodzie, nie wykluczone jest więc, że finalnie okaże się on niższy i zamiast 30, kredytobiorca zyska ledwie 20 procent, lub jeszcze mniej.

Drugą jednak istotną kwestią jest to, że na dzień dzisiejszy nie jesteśmy w stanie oszacować ile będzie wynosiła rata kredytu w przyszłości, a wszystko przez oprocentowanie WIBOR, któremu kredyt po zawarciu ugody będzie podlegać.

Obecnie WIBOR jest na rekordowo niskim poziomie, rata kredytu oprocentowana więc w ten sposób jest bardzo atrakcyjna, jednak WIBOR wcześniej czy później wzrośnie, a zatem i rata kredytu wówczas poszybuje do góry. Kredytobiorca musi więc wziąć pod uwagę wszystkie te okoliczności rozważając zawarcie ugody z bankiem, gdyż w przeciwnym wypadku, może bardzo szybko pożałować zawartego porozumienia.

Bank w sądzie nie ma szans?

Nie ma najmniejszych wątpliwości, że ugody nie są korzystne dla kredytobiorców, i o ile mogłyby stanowić atrakcyjne rozwiązanie dla osób, które nie są przekonane do prowadzenia procesu z bankiem, bo dla takich kredytobiorców zawarcie porozumienia rzeczywiście jakieś korzyści by przyniosło, to jednak w momencie, gdy frankowicz zdecydował się pozwać bank i już ten proces prowadzi, zawarcie ugody z bankiem mija się nieco z celem.

Przeczytaj też: Unieważnienie kredytu we frankach czy odfrankowienie co się bardziej opłaca?

Posiadacze kredytów frankowych wygrywają w sądach ponad 90 procent postępowań, i nie są to dane z ostatniego miesiąca, lecz praktycznie przez cały ostatni rok w taki sposób kształtują się wygrane frankowiczów.

Ponadto, praktycznie w każdym miesiącu zapadają kolejne korzystne dla kredytobiorców wyroki, i nie mówimy tutaj o wyrokach sądów powszechnych, lecz o orzeczeniach Trybunału Sprawiedliwości UE i Sądu Najwyższego, to wszystko powoduje więc, że Frankowicze mogę nie chcieć rezygnować z prowadzenia postępowania sądowego z bankiem, bo bank chce zawrzeć korzystną dla siebie ugodę tylko dlatego, że najpewniej przegra proces sądowy.

Są lepsze rozwiązania niż ugoda.

Zawierając ugodę z bankiem twój kredyt stanie się kredytem złotówkowym, oprocentowanym stawką WIBOR, oraz zostanie powiększony o marżę, ugoda nie spowoduje więc, że zmniejszy się liczba rat do spłaty, lub że upadnie zabezpieczenie hipoteczne ustanowione na twojej nieruchomości. Po ugodzie umowa kredytowa nadal będzie wykonywana, lecz na zmienionych warunkach.

Skoro jednak godzisz się już na to, że będziesz spłacać kredyt przez pierwotnie ustalony w umowie okres, to zdecydowanie lepszym rozwiązaniem, niż zawarcie ugody, jest odfrankowienie zawartej umowy kredytowej przez sąd.

Odfrankowienie polega na usunięciu z umowy zapisów dzięki którym bank mógł w sposób dowolny kształtować wysokość zobowiązania kredytobiorcy oraz wysokość comiesięcznych rat do spłaty, czyli odfrankowienie usuwa z umowy niedozwolone klauzule walutowe.

Po odfrankowieniu kredyt we frankach staje się kredytem złotówkowym (czyli tak samo jak po zawarciu ugody), lecz kredyt ten nie jest oprocentowany według stawki WIBOR, lecz według LIBOR, czyli tak samo jak dotychczas, a więc w ogólnym rozrachunku korzystniej, bo LIBOR generalnie jest niższy od stawki WIBOR.

Ponadto, bank będzie musiał zwrócić nadpłatę, która powstała po stronie kredytobiorcy, gdyż przez lata spłacał kredyt w zawyżonej wysokości, jeśli więc umowa o kredyt frankowy ma być dalej wykonywana, korzystniej dla kredytobiorcy by funkcjonowała ona po odfrankowieniu, a nie po zawarciu ugody.

Przeczytaj też: Skaner CHF i kalkulatory frankowe – przydatne narzędzia dla Frankowiczów

Najkorzystniejszym natomiast rozwiązaniem dla kredytobiorcy jest unieważnienie zawartej umowy kredytowej.

Po wydaniu przez sąd wyroku o stwierdzeniu nieważności, taka umowa przestaje istnieć, powstaje stan taki jakby nigdy owa umowa nie była zawarta, więc gdy strony takiej umowy zwrócą sobie wzajemnie otrzymane świadczenia (kredytobiorca musi oddać równowartość otrzymanego kapitału, a bank wszystkie raty, odsetki i opłaty pobrane w związku z zawartą umową), to już nic ich nie łączy i kredytobiorca może w ogóle zapomnieć, że miał kredyt we frankach.

Frankowicz nie musi więc spłacać kolejnych rat, jak i jego nieruchomość zostaje zwolniona z zabezpieczenia hipotecznego. W ten sposób definitywnie pozbywa się zatem kredytu we frankach, a na tym każdemu kredytobiorcy chyba najbardziej zależy.