{kind=link}

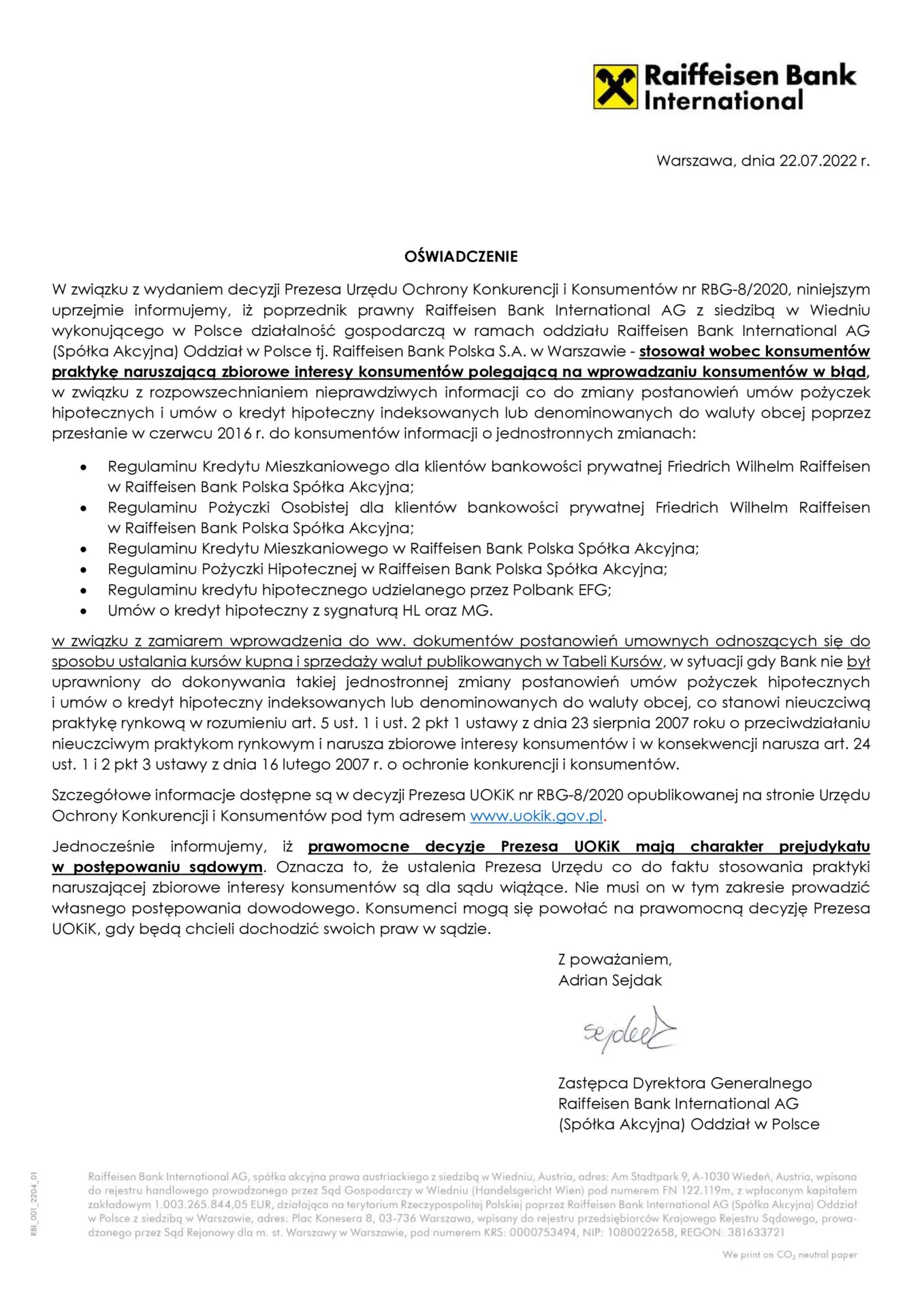

Wielu kredytobiorców frankowych posiadających kredyty indeksowane i denominowane w Raiffeisen Bank International AG w ostatnim czasie zostało zaskoczonych działaniami banku, który rozesłał oświadczenie, że stosował wobec konsumentów praktykę naruszającą ich zbiorowe interesy i polegającą na wprowadzeniu ich w błąd. W treści oświadczenia bank powołał się na decyzję Prezesa UOKiK do sprawy o nr RBG-8/2020, który uznał że bank dopuścił się nieuczciwej praktyki wnosząc na mocy jednostronnej decyzji zmiany do umów kredytowych i regulaminu, stanowiącego integralną część umowy. Bez wątpienia bank próbował wykorzystać na swoją korzyść zmiany w regulaminie w sporach sądowych z Frankowiczami. W wyniku zgłoszenia dokonanego przez jednego z kredytobiorców, UOKIK zbadał sprawę i uznał to za działanie na szkodę konsumentów.

- Raiffeisen Bank International AG przyznał w oświadczeniu, że jego poprzednik prawny Raiffeisen Bank Polska S.A. dopuścił się praktyk naruszających interesy konsumentów. Bank w 2016 roku jednostronnie zmienił regulamin kredytowania stanowiący integralną część umów kredytowych, a następnie wykorzystywał to jako argument w sporach sądowych z Frankowiczami.

- Umowy kredytów indeksowanych i denominowanych kursem CHF znajdujące się obecnie w portfelu Raiffeisen Bank International, stanowiące spuściznę po Raiffeisen Bank Polska oraz po Polbanku (EFG Eurobank Ergasias) zawierają klauzule abuzywne, na podstawie których można w sądzie domagać się ich unieważnienia.

- Pomocnym narzędziem do wstępnej weryfikacji dokumentacji kredytowej pod kątem występowania w niej niedozwolonych postanowień jest SKANER CHF.

- Umowy banku Raiffeisen są masowo unieważniane przez sądy, a prawomocne wyroki zapadają nieraz w ekspresowym tempie. Przykład stanowi opisana poniżej sprawa z Białegostoku, która zakończyła się po 19 miesiącach od wniesienia pozwu prawomocnym unieważnieniem umowy kredytowej.

UOKIK uznał działania Raiffeisen Bank za nieuczciwe praktyki

Umowy kredytów frankowych banku Raiffeisen, podobnie jak regulaminy kredytowania, zawierają niedozwolone postanowienia umowne odnoszące się do mechanizmu przeliczania kredytu przy wypłacie oraz spłacanych rat po kursie CHF.

Stosując odniesienia do własnych tabel kursowych, w których bank ustalał kursy waluty w sposób jednostronny i arbitralny, dowolnie kształtował on wysokość zobowiązania kredytobiorców. Pierwotne umowy oraz regulaminy nie zawierały szczegółowych kryteriów określających w jaki sposób bank ustala kursy przeliczeniowe, ani też nie odsyłały do weryfikowalnych i obiektywnych mierników.

Wobec tego, że coraz więcej kredytobiorców kwestionowało w sądach zapisy umów Raiffeisen Banku, postanowił on w roku 2016 „naprawić” wadliwe umowy, wprowadzając jednostronnie do regulaminów zmiany zapisów dotyczących m.in. sposobu określania kursów przeliczeniowych, miejsca w którym można znaleźć informacje o wysokości spreadu walutowego, elementów składających się na kursy z tabeli bankowej, wzoru na podstawie którego można samodzielnie wyliczyć wysokość kursu.

Teoretycznie mogłoby się wydawać, że bank uszczegółowił regulamin oraz wyszedł naprzeciw oczekiwaniom kredytobiorców w zakresie większej transparentności umów.

Niestety Raiffeisen Bank po raz kolejny wykorzystał naiwność części kredytobiorców rozsyłając do nich nowy regulamin zmieniający jednostronnie umowę kredytową. Ze zmianami można było się co prawda nie zgodzić, ale wiązałoby się to z wypowiedzeniem umowy i postawieniem środków kredytu w stan natychmiastowej wymagalności. Większość kredytobiorców nieświadomie zaakceptowała zmiany, będąc przekonana, że są one korzystne, a bank postąpił uczciwie doprecyzowując warunki umowy.

Okazuje się jednak, że Raiffeisen Bank wykorzystał sytuację do uzyskania w procesach sądowych przewagi nad Frankowiczami. W odpowiedzi na coraz liczniejsze pozwy, argumentował on że umowy są zgodne z prawem, gdyż bank dobrowolnie zmienił regulamin, wobec czego roszczenia kredytobiorców powinny być oddalane.

W wyniku zgłoszenia dokonanego przez jednego z kredytobiorców sprawą zajął się UOKiK, który w decyzji nr RBG-8/2020 uznał, że Raiffeisen Bank próbował wykorzystać zmianę regulaminów na swoją korzyść, próbując przekonać składy sędziowskie orzekające w sprawach z powództwa Frankowiczów, że zawarte w umowach klauzule waloryzacyjne nie mają i nie miały charakteru abuzywnego.

W oświadczeniach rozsyłanych w ostatnim okresie do kredytobiorców frankowych bank przyznaje się do stosowania praktyk naruszających zbiorowe interesy konsumentów polegających na wprowadzeniu ich w błąd.

Bank informuje także, że prawomocne decyzje Prezesa UOKiK mają charakter prejudykatu w postępowaniu sądowym, co oznacza że sąd nie musi ponownie prowadzić postępowania dowodowego, ale za wiążącą uznaje decyzję UOKiK dotyczącą stosowania nieuczciwych praktyk.

Dokument ten nie dowodzi jednak, że umowy frankowe tego banku są automatycznie nieważne. Dochodzić nieważności umowy trzeba nadal na drodze sądowej. W toku postępowania można wykorzystać przedmiotowe oświadczenie jako dowód w sprawie.

Umowy Raiffeisen Banku zawierają klauzule abuzywne. Wykryj je samodzielnie za pomocą narzędzia SKANER CHF

Znajdujące się w portfelu Raiffeisen Bank International umowy kredytów frankowych przejęte po Raiffeisen Bank Polska, jak i po dawnym Polbanku (EFG Eurobank Ergasias) zawierają klauzule abuzywne, na podstawie których można w sądzie domagać się ich unieważnienia.

Pomocnym narzędziem do samodzielnego zidentyfikowania niedozwolonych postanowień w umowach i regulaminach banku Raiffeisen jest dostępny bezpłatnie online SKANER CHF. Przy pomocy algorytmów sztucznej inteligencji w maksymalnie kilka minut wychwytuje on klauzule abzuzywne w dokumentacji kredytowej i przesyła szczegółowy raport na skrzynkę mailową.

Aby skorzystać ze skanera wystarczy wgrać do aplikacji skany dokumentacji kredytowej (umowa, aneksy, regulamin). Można to zrobić anonimowo zasłaniając dane wrażliwe, takie jak imię i nazwisko kredytobiorcy, adres zamieszkania itp.

Raiffeisen Bank masowo przegrywa sprawy z Frankowiczami

Bank Raiffeisen przegrywa w sądach jedną sprawę za drugą. Statystyki za 2021 rok świadczą o tym dobitnie. W roku minionym bank przegrał w I instancji 317 spraw, a wygrał tylko 4. Frankowicze odnieśli zatem zwycięstwo w 99 proc. przypadków. Jeżeli chodzi o wyroki prawomocne, to zapadło ich 44, z czego bank przegrał 43 postępowania (98 proc.).

W roku bieżącym tendencja do unieważniania wadliwych kredytów Raiffeisen Banku utrzymuje się, a prawomocne wyroki unieważniające umowy zapadają w ekspresowym tempie.

Przykładem jest niżej zaprezentowana sprawa, która toczyła się przed sądami w Białymstoku. Kredytobiorców reprezentowała jedna z najlepszych kancelarii frankowych w kraju – Kancelaria Sosnowski – Adwokaci i Radcowie Prawni. Prawomocny wyrok unieważniający umowę zapadł po zaledwie 19 miesiącach od złożenia pozwu.

Prawomocne unieważnienie umowy banku Raiffeisen w Białymstoku w 19 miesięcy

W dniu 28 czerwca 2022 roku Sąd Apelacyjny w Białymstoku wydał prawomocny wyrok do sprawy o sygn. akt ACa 899/21, którym oddalił apelację banku od wyroku Sądu Okręgowego w Białymstoku z dnia 23 lipca 2021 r. do sprawy o sygn. akt I C 1807/20, na mocy którego ustalona została nieważność umowy frankowej Raiffeisen Banku zawartej w 2007 roku. Postępowanie apelacyjne trwało tylko 9 miesięcy, a łącznie w dwóch instancjach sprawa toczyła się 19 miesięcy.

Sąd Apelacyjny w Białymstoku w pełni podzielił stanowisko zaprezentowane przez Kancelarię Sosnowski – Adwokaci i Radcowie Prawni oraz ocenił wyrok sądu I instancji za słuszny.

Ciekawe: Gdzie najlepiej pozwać bank za kredyt we frankach – gdzie pozywają Frankowicze?

Sąd stwierdził, że postanowienia umowy odnoszące się do przeliczeń według kursu CHF mają charakter klauzul niedozwolonych, zgodnie z regulacjami art. 385 (1) k.c. Nie pozwalały one na ustalenie w sposób przejrzysty mechanizmu przeliczeniowego, tak aby konsument mógł samodzielnie oszacować skutki ekonomiczne. Bank ustalał kursy przeliczeniowe w sposób jednostronny, arbitralny i dowolny.

Kredytobiorczyni nie miała realnego wpływu na zaproponowane przez bank postanowienia odnoszące się do klauzul przeliczeniowych. Ponadto bank uzyskiwał dodatkowe korzyści finansowe na spreadzie walutowym, co nie miało uzasadnienia w rzeczywistych operacjach walutowych i odbywało się kosztem kredytobiorczyni.