{kind=link}

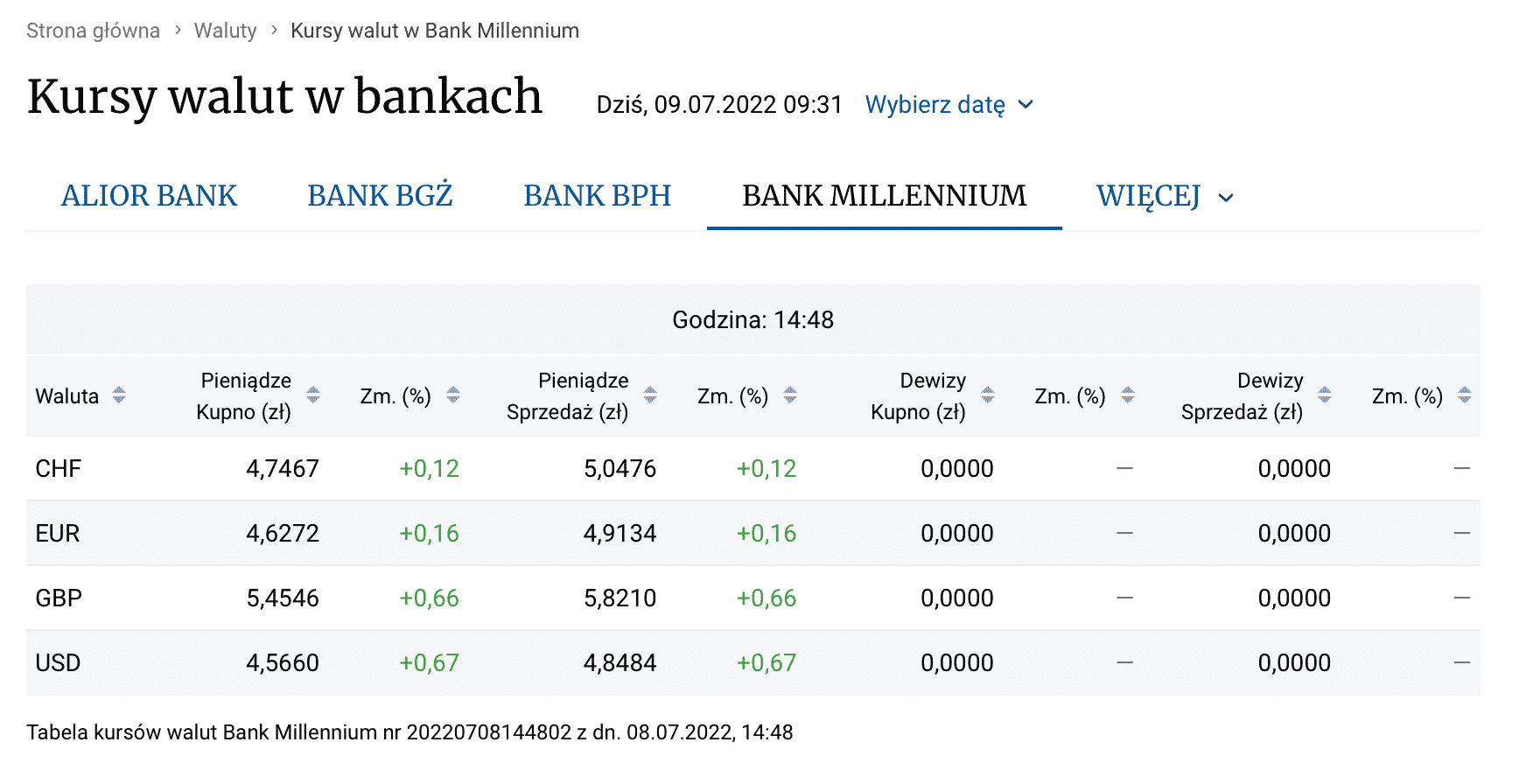

Począwszy od czerwcowej decyzji szwajcarskiego banku centralnego o podwyżce stóp procentowych, kurs helweckiej waluty nieprzerwanie szybuje w górę. Od początku lipca złotówka osłabiła się też wobec innych walut globalnych, zwłaszcza USD i EUR. Według ekonomistów, powodem jest groźba światowej recesji, która kieruje zainteresowanie inwestorów ku bezpieczniejszym walutom, do których zalicza się frank szwajcarski. Dalszego rajdu w górę kursu CHF nie zatrzymała także ostatnia decyzja RPP z dnia 7 lipca 2022 r. o podwyższeniu stóp procentowych w Polsce o kolejne 0,5 pkt. proc. Po poprzednich posiedzeniach RPP, na których zapadały podobne decyzje o zmianie poziomu stopy referencyjnej NBP, złoty zazwyczaj się umacniał w stosunku do innych walut, w tym CHF. Jednak nie tym razem – w dniu 8 lipca 2022 średni kurs CHF utrzymuje się na poziomie 4,83 zł, a niektórzy Frankowicze spłacają już raty kredytów po kursie przekraczającym 5 zł za franka. Taka sytuacja występuje m.in w Banku Millennium, gdzie o godz. 11.40 kurs sprzedaży CHF, a więc właściwy dla spłaty rat kredytów, wynosił 5,0627 zł. Co można zrobić w tej sytuacji?

- Kurs CHF stale się umacnia, a na horyzoncie widać same czarne chmury. Widmo światowej recesji, galopująca inflacja oraz zmiana polityki monetarnej przez bank centralny Szwajcarii, zapowiadający kolejne podwyżki stóp procentowych, to czynniki determinujące dalszą aprecjację szwajcarskiej waluty, także względem złotówki.

- Kredytobiorcy borykający się ze spłatą rosnących rat kredytów w CHF mogą sobie jednak z tą sytuacją poradzić. Wyjściem jest pozwanie banku za kredyt we frankach i złożenie wniosku o zabezpieczenie roszczenia poprzez zawieszenie obowiązku spłaty rat do czasu wydania prawomocnego wyroku w sprawie o unieważnienie umowy.

- Innym sposobem na złagodzenie skutków wzrostu kursu CHF jest przejście na spłatę kredytu w walucie. Dzięki zaopatrywaniu się w szwajcarską walutę w kantorach internetowych można zaoszczędzić przynajmniej 10 gr. na 1 CHF, co przy racie na poziomie 500 CHF daje oszczędność w kwocie 50 zł. Po unieważnieniu umowy w oparciu o teorię dwóch kondykcji i zasądzeniu zwrotu przez bank kwot w CHF zyskać można dodatkowe benefity na różnicach kursowych.

- Poniżej podajemy przykłady dwóch spraw, w ramach których sądy udzieliły kredytobiorcom zabezpieczenia roszczeń poprzez wstrzymanie obowiązku spłaty rat do uprawomocnienia się wyroku.

Złe wiadomości dla Frankowiczów – kurs CHF będzie się umacniał wobec złotówki

Część kredytobiorców spłacających na początku miesiąca raty kredytów indeksowanych i denominowanych kursem CHF zorientowała się już, że lipcowa rata była o wiele wyższa niż miesiąc temu. W dniu 16 czerwca 2022 r.

Szwajcarski Bank Narodowy po raz pierwszy od 15 lat podniósł stopy procentowe o 0,5 procent. Jest to pierwsza z serii podwyżek zaplanowanych przez szwajcarski bank centralny. Prawdopodobnie po kolejnym posiedzeniu SBN w dniu 22 września 2022 stopy procentowe w Szwajcarii nie będą już na ujemnym poziomie. Szwajcarom zależy obecnie na mocnym franku, który ma być panaceum na szalejącą w tym kraju inflację.

Porzucenie przez Szwajcarię polityki osłabiania franka to bardzo zła informacja dla polskich Frankowiczów. Na skutek czerwcowej podwyżki stóp w Szwajcarii frank znacząco umocnił się wobec złotówki.

Sytuacji tej nie zmieniła nawet decyzja Rady Polityki Pieniężnej z dnia 7 lipca 2022 o podwyższeniu stopy referencyjnej NBP o kolejne pół punktu procentowego. Frank tym razem nie zareagował na tę decyzję i średni kurs CHF utrzymuje się na poziomie 4,83, czyli najwyższym od marca tego roku.

Frankowicze spłacający raty kredytów w CHF muszą liczyć się z tym, że bank zastosuje znacznie wyższy kurs przeliczeniowy. Niektórzy kredytobiorcy frankowi, m.in. posiadacze kredytów indeksowanych w Banku Millennium płacą już raty według kursu przekraczającego 5 zł. Kurs sprzedaży z tabeli bankowej Banku Millennium w dniu 8 lipca o godz. 11.40 wyniósł 5,0627 zł.

Pękła więc symboliczna bariera 5 złotych za franka, a to zapewne jeszcze nie koniec rekordów. Co można w tej sytuacji zrobić? Najlepszym wyjściem jest jak najszybsze pozwanie banku za kredyt we frankach i jednoczesne złożenie do sądu wniosku o zabezpieczenie roszczeń poprzez zawieszenie spłaty rat do uzyskania prawomocnego wyroku.

Wyjście z trudnej sytuacji – pozew wraz z wnioskiem o zabezpieczenie roszczeń

Kredytobiorcy zmagający się z koniecznością spłaty coraz to wyższych rat kredytów w CHF nie powinni już dłużej zwlekać z decyzją o pozwaniu banku i domaganiu się unieważnienia wadliwej umowy.

Orzecznictwo sądów jest obecnie zdecydowanie prokonsumenckie, sądy masowo unieważniają kredyty frankowe, a na wyrok nie trzeba już długo czekać. Dzięki instytucji prawa cywilnego pod nazwą zabezpieczenie roszczeń, na prawomocny wyrok można czekać w komfortowych warunkach, bez obaw o dalszy wzrost kursu CHF.

Sprawdź: SZTUCZNA INTELIGENCJA dla Frankowiczów sprawdzi w 2 min czy możesz pozwać bank

Dobre kancelarie frankowe na życzenie klienta składają wraz z pozwem wniosek o zabezpieczenie roszczenia poprzez zawieszenie obowiązku spłaty rat do czasu uzyskania prawomocnego wyroku w sprawie o unieważnienie kredytu.

Sąd jest zobowiązany rozpatrzyć taki wniosek w pierwszej kolejności, co oznacza że już po kilku tygodniach można legalnie zaprzestać spłaty rat. Dodatkowo bank nie ma prawa wypowiedzieć umowy kredytowej, wszczynać wobec kredytobiorcy działań windykacyjnych, ani umieszczać jego danych na liście dłużników Biura Informacji Kredytowej oraz Sytemu Bankowy Rejestr.

Sądy coraz częściej przychylają się do wniosków o udzielenie zabezpieczenia, jeżeli są one dobrze skonstruowane i zawierają trafną argumentację. Za zawieszeniem obowiązku spłaty rat przemawiają takie okoliczności jak oddanie do banku całej wypłaconej z tytułu kredytu kwoty (zwrot pożyczonego kapitału) lub zła kondycja finansowa banku, która w przyszłości mogłaby utrudnić dochodzenie roszczeń.

Rosnący kurs franka i coraz wyższe raty również mogą być przesłanką za udzieleniem zabezpieczenia, gdyż dalsze płacenie rat powiększyłoby skalę rozliczeń po unieważnieniu umowy kredytowej.

Zaopatrywanie się w CHF w kantorach

Sposobem na zaoszczędzenie znacznych kwot na ratach jest przejście na spłatę zadłużenia bezpośrednio w CHF i zaopatrywanie się w walutę w kantorach internetowych, gdzie kurs jest znacznie niższy niż w bankach.

Zakładając różnicę nawet 10 groszy na 1 franku, przy racie w wysokości 500 CHF, daje to oszczędność w wysokości 50 zł w skali miesiąca, a w skali roku jest to już 600 zł.

Takie rozwiązanie ma sens, jeżeli kredytobiorca zdecyduje się pozwać bank za kredyt w CHF i domagać się w sądzie unieważnienia umowy kredytowej. Prognozy wskazują, że kurs franka będzie dalej umacniał się względem złotówki.

Jeżeli sąd wyda wyrok unieważniający umowę kredytową w oparciu o teorię dwóch kondykcji i zasądzi zwrot na rzecz kredytobiorcy wpłaconych przez niego kwot w CHF, dodatkowo zarobi on sporo na różnicach kursowych.

Przykłady sądowego zabezpieczenia roszczeń i wstrzymania konieczności spłaty kredytu

Oto dwa przykłady udzielonego przez sądy zabezpieczenia roszczeń kredytobiorców, których reprezentowała Kancelaria Sosnowski – Adwokaci i Radcowie Prawni.

Unieważnienie kredytu Santander BP i zwolnienie z obowiązku spłaty rat

W dniu 4 kwietnia 2022 roku Sąd Okręgowy w Warszawie, w ramach postępowania o sygn. akt XXVIII C 4053/21, unieważnił umowę kredytu indeksowanego dawnego Kredyt Banku (obecnie Santander BP) pn. „Ekstralokum” i zasądził na rzecz kredytobiorców zwrot kwot w PLN i CHF (192.807,20 zł i 104.262,30 CHF) wraz z ustawowymi odsetkami za opóźnienie.

Wcześniej, postanowieniem z dnia 27 stycznia 2022 r., ten sam sąd rozpoznający sprawę o nieważność umowy kredytowej udzielił kredytobiorcom zabezpieczenia poprzez wstrzymanie obowiązku spłaty rat kredytu od lutego 2022 r. do momentu uprawomocnienia się wyroku w przedmiotowej sprawie. Kredytobiorcy mogą zatem w komfortowych warunkach, bez obawy o kurs CHF, czekać na prawomocny wyrok.

Prawomocne zabezpieczenie roszczenia klientki Reiffeisen Banku

Klientka Kancelarii Sosnowski – Adwokaci i Radcowie Prawni, która zakwestionowała w Sądzie Okręgowym w Warszawie umowę kredytu frankowego EFG Eurobank Ergasias (obecnie Raiffeisen Bank International AG), po zaledwie 9 dniach od złożenia do sądu wniosku o zabezpieczenie roszczenia mogła cieszyć się z uwzględnienia go w całości. W opisywanym przypadku kredytobiorczyni wpłaciła już do banku kwotę przewyższającą wypłacony kapitał kredytu, co było okolicznością przemawiającą za udzieleniem zabezpieczenia.

W dniu 10 maja 2021 r. sąd wydał postanowienie o wstrzymaniu obowiązku spłaty rat kredytu, zakazie wypowiedzenia przez bank umowy kredytowej, zakazie przekazywania do rejestrów bankowych informacji o zadłużeniu kredytobiorczyni. Pozwany bank złożył zażalenie na przedmiotowe postanowienie, jednak w dniu 22 lipca 2021 r. skład odwoławczy SO w Warszawie oddalił zażalenie banku.

Zawieszenie obowiązku spłaty rat zostało więc utrzymane w mocy i obowiązuje do czasu wydania prawomocnego wyroku unieważniającego umowę kredytową.