{kind=link}

Wkrótce po ogłoszeniu w końcówce lipca przez sąd w Warszawie upadłości Getin Noble Banku i po wyborze na syndyka masy upadłościowej Marcina Kubiczka pojawiły się pierwsze spekulacje co stanie się z portfelem kredytów w CHF tego banku. Niejeden kredytobiorca zastanawiał się czy syndyk rozważy możliwość zaproponowania Frankowiczom ugód, chociażby w celu ograniczenia kosztów postępowań sądowych, które pomniejszają masę upadłościową. Z pierwszych wypowiedzi syndyka dla mediów wynikało, że osobiście ceni on sobie ugody. Po upływie trzech miesięcy pojawia się informacja, że syndyk Getin Noble Banku rzeczywiście rozważa uruchomienie programu ugód w zakresie kredytów w CHF, jeżeli zgodzi się na to sędzia – komisarz. Frankowicze nie powinni dać się zwieść tym zapowiedziom. Jeżeli nawet pojawi się ze strony syndyka oferta ugód, będzie ona skierowana wyłącznie do kredytobiorców procesujących się z bankiem w sądzie.

- Syndyk Getin Banku w upadłości Marcin Kubiczek złożył do sądu wniosek o zgodę na kontynuowanie działalności przez bank, uzasadniając to w dużym stopniu koniecznością obsługi portfela kredytów w CHF.

- We wniosku skierowanym przez syndyka do sądu znajduje się też wzmianka, że rozważa on uruchomienie programu ugód w zakresie kredytów w CHF, jeżeli wyrazi na to zgodę sędzia – komisarz.

- Na chwilę obecną brak szczegółów co do tego jaka grupa kredytobiorców otrzyma od syndyka propozycję zawarcia ugody, na jakich warunkach i kiedy to nastąpi.

- Informacja na temat możliwości uruchomienia programu ugód dla posiadaczy kredytów w CHF Getin Banku nie powinna zwieść Frankowiczów. Niemal pewne jest, że ewentualne oferty ugód zostaną skierowane wyłącznie do osób pozostających już w sporze sądowym z bankiem. Kredytobiorcy pokornie spłacający swoje kredyty frankowe oraz posiadacze kredytów spłaconych w całości nie mają co liczyć na ugody.

- Wciąż można składać w sądach pozwy o ustalenie nieważności umów frankowych Getin Banku. Do pozwu warto dołączyć wniosek o sądowe wstrzymanie spłaty rat.

- Prawnicy sugerują ponadto, aby każdy Frankowicz zgłosił swoją wierzytelność za pośrednictwem Krajowego Rejestru Zadłużonych i dołączył do zgłoszenia oświadczenie o potrąceniu swoich należności z wierzytelnościami syndyka.

Syndyk Getin Banku złożył wniosek do sądu. Chce kontynuować działalność i obsługiwać kredyty w CHF

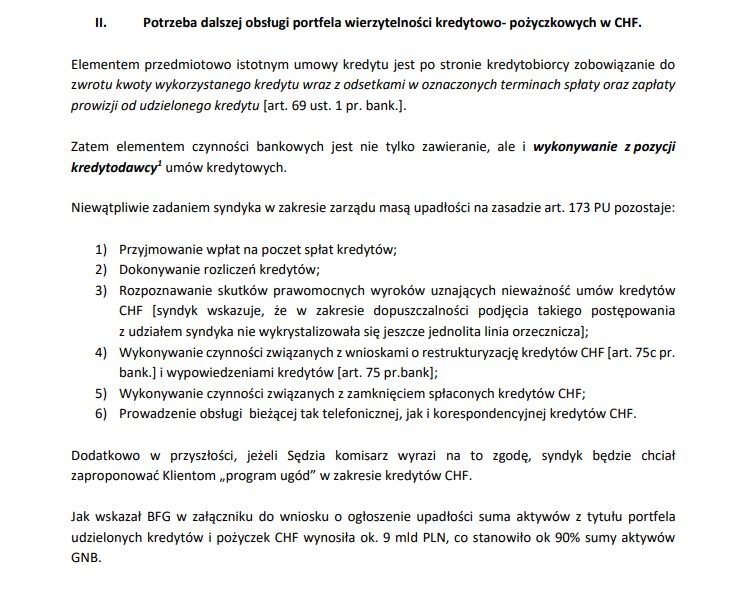

Syndyk Marcin Kubiczek zawnioskował do sądu o możliwość kontynuowania dalszej działalności przedsiębiorstwa jakim jest Getin Noble Bank w upadłości. Uzasadniając wniosek syndyk wskazał na potrzebę obsługi portfela wierzytelności kredytowo-pożyczkowych w CHF o wartości około 9 mld zł.

We wniosku wskazane zostały następujące zadania syndyka w zakresie zarządzania masą upadłościową dotyczące kredytów w CHF:

1). przyjmowanie wpłat na poczet spłaty kredytów; 2). przeprowadzanie rozliczeń kredytów; 3). rozpoznawanie skutków prawomocnych wyroków ustalających nieważność umów kredytowych w CHF; 4). realizacja czynności dotyczących restrukturyzacji kredytów i wypowiedzenia umów kredytowych w CHF; 5). zamykanie spłaconych kredytów; 6). prowadzenie bieżącej obsługi korespondencyjnej i telefonicznej kredytów w CHF.

Jeszcze kilka tygodni temu eksperci sugerowali, że syndyk Getin Banku w upadłości może rozważyć sprzedaż toksycznego portfela kredytów w CHF na przykład funduszowi sekurytyzacyjnemu, tym bardziej że do końca spłaty wielu kredytów frankowych pozostało jeszcze kilkanaście lat, a syndyk zapewne nie przewiduje aż tak długiego postępowania upadłościowego.

Na chwilę obecną wydaje się, że po zatwierdzeniu wniosku przez sąd, to właśnie syndyk zajmie się bieżącą obsługą portfela kredytów frankowych i będzie starał się dzięki wpłatom Frankowiczów powiększać masę upadłościową, która później zostanie rozdzielona pomiędzy wierzycieli.

Co szczególnie interesujące, w tym samym wniosku do sądu o zgodę na kontynuowanie działalności banku zamieszczona została informacja, że syndyk w przyszłości będzie chciał zaproponować kredytobiorcom frankowym „program ugód” w zakresie kredytów w CHF, jeżeli zgodę na niego wyrazi sędzia – komisarz.

Syndyk Getin Banku sygnalizuje możliwość uruchomienia „programu ugód” dla Frankowiczów. Czy warto czekać na ruch syndyka?

Wzmianka na temat rozważanego w bliżej nieokreślonej przyszłości uruchomienia przez syndyka „programu ugód” dla posiadaczy kredytów frankowych jest bardzo lakoniczna. Nie określono ram czasowych – czy program ruszy za kilka tygodni, miesięcy, czy za kilka lat. Nie wiadomo też do której grupy klientów skierowane zostaną propozycje polubownego załatwienia sporu oraz jaki kształt będą miały ugody.

Wiele wskazuje na to, że nawet w przypadku jeśli syndyk zdecyduje się na ugody, a sędzia – komisarz zaakceptuje tę decyzję, to propozycje ugodowe trafią wyłącznie do kredytobiorców, którzy pozostają już w sporze sądowym z bankiem i zgłosili swoje roszczenie w ramach postępowania upadłościowego za pośrednictwem Krajowego Rejestru Zadłużonych.

Osoby pokornie spłacające kredyty frankowe na tych samych zasadach od początku trwania umowy oraz osoby posiadające kredyty spłacone w całości nie dostaną od syndyka propozycji zawarcia ugody. Syndyk nie może podejmować działań skutkujących uszczupleniem masy upadłościowej, a oferowanie ugód osobom, które nie zamierzają kwestionować umów kredytowych, mogłoby zostać w ten sposób zinterpretowane.

Nie warto czekać na propozycje ugodowe ze strony syndyka, ale podjąć konkretne kroki w celu pozbycia się toksycznej umowy na drodze sądowej oraz w celu odzyskania przynajmniej części należności z masy upadłościowej.

Getin Bank w upadłości nadal można pozwać za kredyt w CHF

Na początku września media obiegła informacja, że syndyk Getin Banku składa masowo wnioski do sądów o zawieszenie toczących się postępowań dotyczących kredytów w CHF, zarówno w zakresie roszczenia pieniężnego o zwrot nieprawnie pobranych rat, jak i roszczenia niepieniężnego o ustalenie nieważności umowy kredytowej.

O ile prawnicy już dawno komunikowali, że po ogłoszeniu upadłości roszczenia o zapłatę będą zawieszane do czasu zakończenia postępowania upadłościowego, to postępowania o ustalenie nieważności umów kredytowych powinny toczyć się w sądach normalnym trybem, ale już z udziałem syndyka. Wciąż można składać do sądów pozwy o ustalenie nieważności umów kredytowych Getin Banku w upadłości wraz z wnioskami o zabezpieczenie polegające na wstrzymaniu spłaty rat.

Do postępowań sądowych, których stroną jest Getin Bank w upadłości, powinien przystąpić syndyk jako strona sporu. Media donoszą jednak o częstych przypadkach niereagowania syndyka na wezwania sądów. Z jednej strony może to wynikać z braku możliwości obsłużenia przez jednego człowieka około 10 tys. spraw z powództwa Frankowiczów. Z drugiej zaś strony, brak reakcji ze strony syndyka może być wymierzony w wydłużanie postępowań.

Tutaj trzeba jednak wspomnieć o ważnym wyroku, który zapadł w Sądzie Okręgowym w Warszawie w dniu 21 września br. w ramach sprawy o sygn. XXV C 431/23. Sąd w Warszawie wezwał syndyka do udziału w rozprawie, ale ten nie wykazał aktywności i nie stawił się do sądu. Pomimo nieobecności syndyka sąd przeprowadził rozprawę, w trakcie której przesłuchał kredytobiorców i wydał wyrok ustalający nieważność umowy frankowej Getin Banku oraz zasądził od syndyka zwrot kosztów procesu. Stanowi to dowód, że sprawy frankowe dotyczące roszczeń o ustalenie nieważności umów kredytowych toczą się w sądach dalej i kończą korzystnymi dla Frankowiczów wyrokami, nawet jeśli syndyk próbuje utrudniać postępowania.

Subskrybuj nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!

Dlaczego trzeba złożyć pozew przeciwko GNB oraz dokonać zgłoszenia wierzytelności do syndyka?

Kredyty frankowe Getin Noble Banku zawierały klauzule abuzywne, na podstawie których sądy masowo je unieważniały. Objęcie banku we wrześniu 2022 roku procesem przymusowej restrukturyzacji, a następnie ogłoszenie w lipcu br. upadłości GNB mocno skomplikowało sytuację Frankowiczów. Kancelarie frankowe posiadają jednak wypracowany schemat działania w celu pozbycia się toksycznego kredytu, odzyskania przynajmniej części należności oraz obronienia się przed roszczeniami syndyka o zwrot kapitału kredytu.

Co Frankowicze powinni zrobić w stosunku do Getin Banku w upadłości:

- Złożyć do sądu pozew z żądaniem ustalenia nieważności umowy kredytowej.

- Złożyć wraz z pozwem wniosek o sądowe zabezpieczenie w postaci wstrzymania spłaty rat na czas trwania procesu.

- Zgłosić wierzytelność do syndyka za pośrednictwem Krajowego Rejestru Zadłużonych i dokonać stosownego potrącenia

Cała procedura jednak jest dość skomplikowana i podczas każdego kroku należy co najmniej skonsultować się z wyspecjalizowaną kancelarią frankową.

Pozew przeciwko GNB w upadłości

Tak jak wspomniane zostało wyżej, wciąż można składać do sądów pozwy o ustalenie nieważności umów frankowych Getin Banku. Takie sprawy toczą się w sądach z udziałem syndyka, a nawet bez jego udziału, jeżeli nie zareaguje on na wezwania sądu. Prawomocne unieważnienie umowy przez sąd pozwoli pozbyć się toksycznego kredytu, bo z tą chwilą umowa jest wycofywana z obiegu prawnego. Taki wyrok oznacza też koniec spłaty rat kredytu i daje zielone światło do uwolnienia nieruchomości od obciążenia hipoteką.

Wniosek o zabezpieczenie polegające na wstrzymaniu spłaty rat

Wraz z pozwem można złożyć wniosek o udzielenie przez sąd zabezpieczenia roszczeń polegającego na wstrzymaniu spłaty rat do czasu wydania prawomocnego wyroku ustalającego nieważność umowy. Co prawda BFG oraz syndyk próbują zniechęcać kredytobiorców do składania wniosków o zabezpieczenie, twierdząc że jest to niedopuszczalne w stosunku do podmiotu w stanie restrukturyzacji lub upadłości. Ale tak naprawdę organa te nie mogą Frankowiczom zabronić składania wniosków o zabezpieczenie, a syndyk może jedynie złożyć zażalenie na niekorzystną dla niego decyzję sądu I instancji do sądu wyższej instancji.

Na korzyść kredytobiorców przemawia czerwcowy wyrok TSUE do sprawy C-287/22, która dotyczyła właśnie Frankowiczów z Getin Banku. Unijny Trybunał orzekł, że sądy powinny udzielać kredytobiorcom zabezpieczenia polegającego na wstrzymaniu spłaty rat, jeżeli jest to konieczne do zagwarantowania pełnej skuteczności przyszłego wyroku.

Sytuacja Frankowiczów z Getin Banku jest o tyle specyficzna, że z odzyskaniem nadpłaconych bankowi kwot będzie trudno, bo masy upadłościowej nie wystarczy do zaspokojenia wszystkich wierzycieli. Może to być dodatkowy argument za tym, aby sądy udzielały kredytobiorcom frankowym (zwłaszcza tym, którzy nadpłacili już pożyczony kapitał) zabezpieczeń polegających na wstrzymaniu spłaty kredytu, tak aby nie powiększać niepotrzebnie kwoty, którą po prawomocnym wyroku trudno będzie odzyskać. Sądowe zabezpieczenie roszczeń jest całkiem osiągalne w przypadku Frankowiczów z Getin Banku. To legalny sposób na pozbycie się spłaty rat toksycznego kredytu.

Zgłoszenie wierzytelności do syndyka za pomocą Krajowego Rejestru Zadłużonych

Każdy Frankowicz kwestionujący uczciwość umowy kredytowej Getin Banku powinien zgłosić swoją wierzytelność do syndyka za pomocą Krajowego Rejestru Zadłużonych. W dniu 21 sierpnia br. upłynął pierwszy termin, do którego można było zgłaszać wierzytelności bez opłat. Teraz jest to wciąż możliwe, ale za opłatą wynoszącą 1.010,42 PLN.

Na wierzytelność wobec banku powinny składać się wszystkie wpłacone dotychczas raty kapitałowo-odsetkowe, prowizje, opłaty i ubezpieczenia związane z kredytem, które bank musiałby oddać w sytuacji gdyby sąd uznał umowę kredytową za nieważną. Zgłoszenie wierzytelności i zatwierdzenie jej przez syndyka oznaczać będzie, że kredytobiorca zostanie uznany za uczestnika postępowania upadłościowego i uzyska prawo do zaspokojenia swojej wierzytelności z masy upadłościowej.

Na tę chwilę trudno powiedzieć czy wierzytelności Frankowiczów zostaną zaspokojone, w jakiej części i kiedy to nastąpi. Wiadomo bowiem, że na czele kolejki wierzycieli Getin Banku stoi BFG i cztery banki, które zainwestowały łącznie około 10 mld zł w proces restrukturyzacji GNB.

Niezależnie od tego czy uda się cokolwiek uszczknąć z masy upadłościowej i tak powinno się zgłosić za pośrednictwem KRZ swoją wierzytelność z tytułu kredytu we franku wraz z oświadczeniem o potrąceniu jej z wierzytelnością syndyka o zwrot kwoty kapitału kredytu. Jeżeli kapitał kredytu został już w całości spłacony w ratach, oświadczenie wyeliminuje całkowicie roszczenia syndyka. W sytuacji gdy kapitał kredytu nie został jeszcze w całości oddany do banku, oświadczenie o potrąceniu pozwoli zmniejszyć saldo zadłużenia i wysokość roszczeń przysługujących syndykowi. Oświadczenie o potrąceniu to forma obrony przed roszczeniami syndyka o zwrot pełnej kwoty kapitału, dlatego każdy kredytobiorca powinien złożyć takie oświadczenie za pośrednictwem KRZ.

Kliknij i Subskrybuj nas także na Facebooku oraz Twitter i ZAWSZE otrzymuj jako pierwszy najważniejsze informacje!