{kind=link}

Gdy wiodące kancelarie frankowe informowały opinię publiczną, że ich klienci wygrywają z bankami w 98 proc. przypadków, wielu uważało, że statystyki te są zbyt optymistyczne, by mogły być prawdziwe. Minęło kilka miesięcy i podobne dane można znaleźć w raportach kwartalnych samych banków. Instytucje te wiedzą już, że ich szanse na utrzymanie kwestionowanej umowy w mocy są niezwykle wątłe. Próbują więc nakłonić kredytobiorców do zawierania ugód, czyli przewalutowania kredytów frankowych na złotówki. Nieprzypadkowo ten zryw banków ma miejsce w czasie, gdy kredyty w krajowej walucie są obciążone gigantycznym oprocentowaniem. Czy banki naprawdę myślą, że frankowicze po raz kolejny dadzą się namówić na skrajnie ryzykowny i niekorzystny produkt finansowy?

Pozwów frankowych przybywa. Banki szukają ucieczki od odpowiedzialności

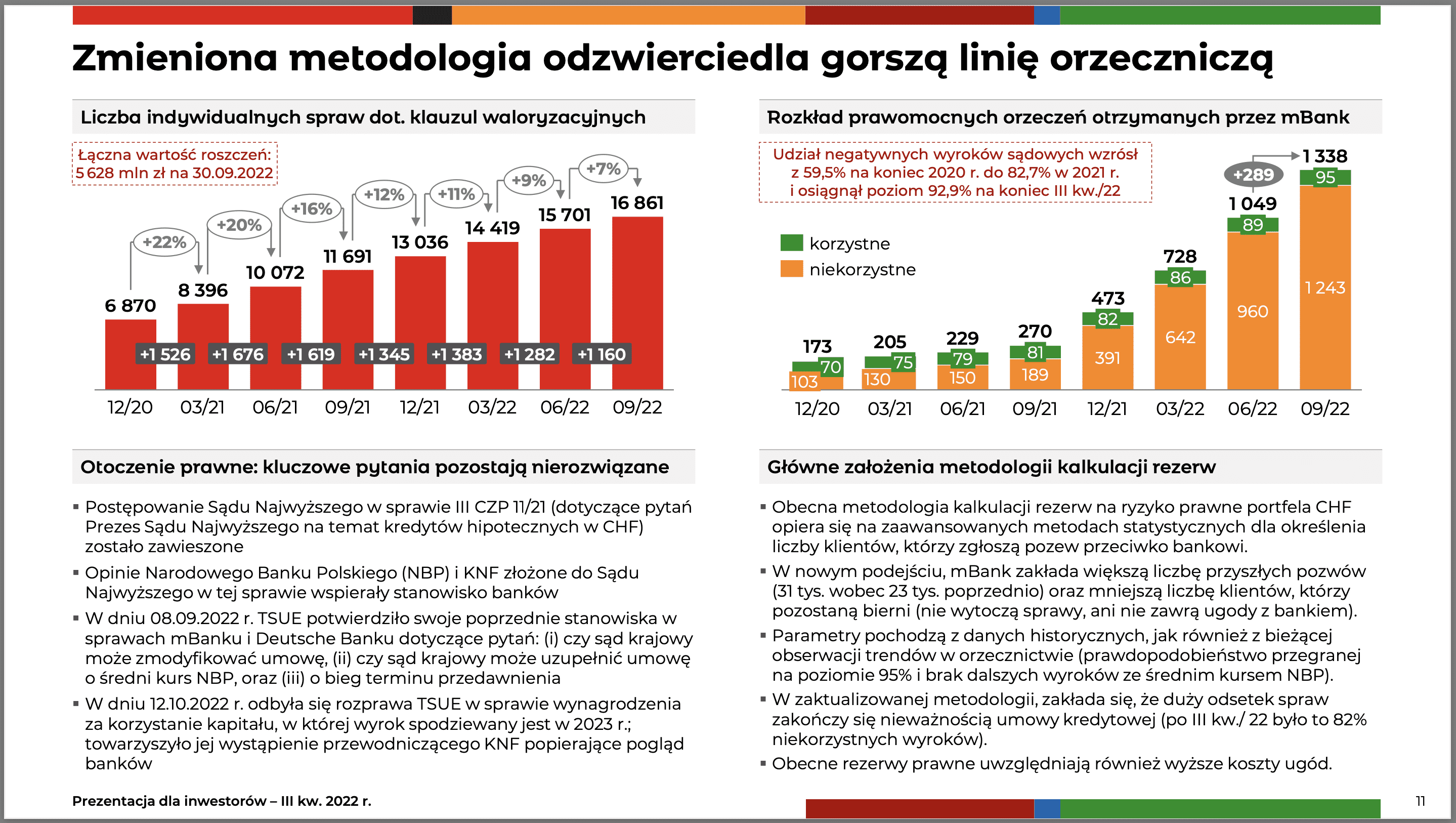

Ostatnie kwartały przyniosły prawdziwą lawinę pozwów frankowych. Tylko do Wydziału Frankowego w Warszawie wpływa po 2000 pozwów miesięcznie, a sędziowie próbują dotrzymać tempa kredytobiorcom i coraz sprawniej radzą sobie z orzekaniem w postępowaniach przeciwko bankom, w wielu przypadkach wydając wyroki bez przeprowadzenia ani jednej rozprawy.

Sektor bankowy nie ma już złudzeń: problemu frankowego nie da się przysłonić propagandą sukcesu. Nie da się skłonić też samych kredytobiorców do rezygnowania z roszczeń, nie proponując im nic w zamian. Stąd zwiększona aktywność banków na polu proponowania frankowiczom ugód.

Przypomnijmy, że pomysł ugód trafił do mainstreamu w wyniku rekomendacji szefa KNF, który wprost doradził bankom, aby zaczęły dogadywać się z kredytobiorcami. Miało to miejsce w grudniu 2020 roku.

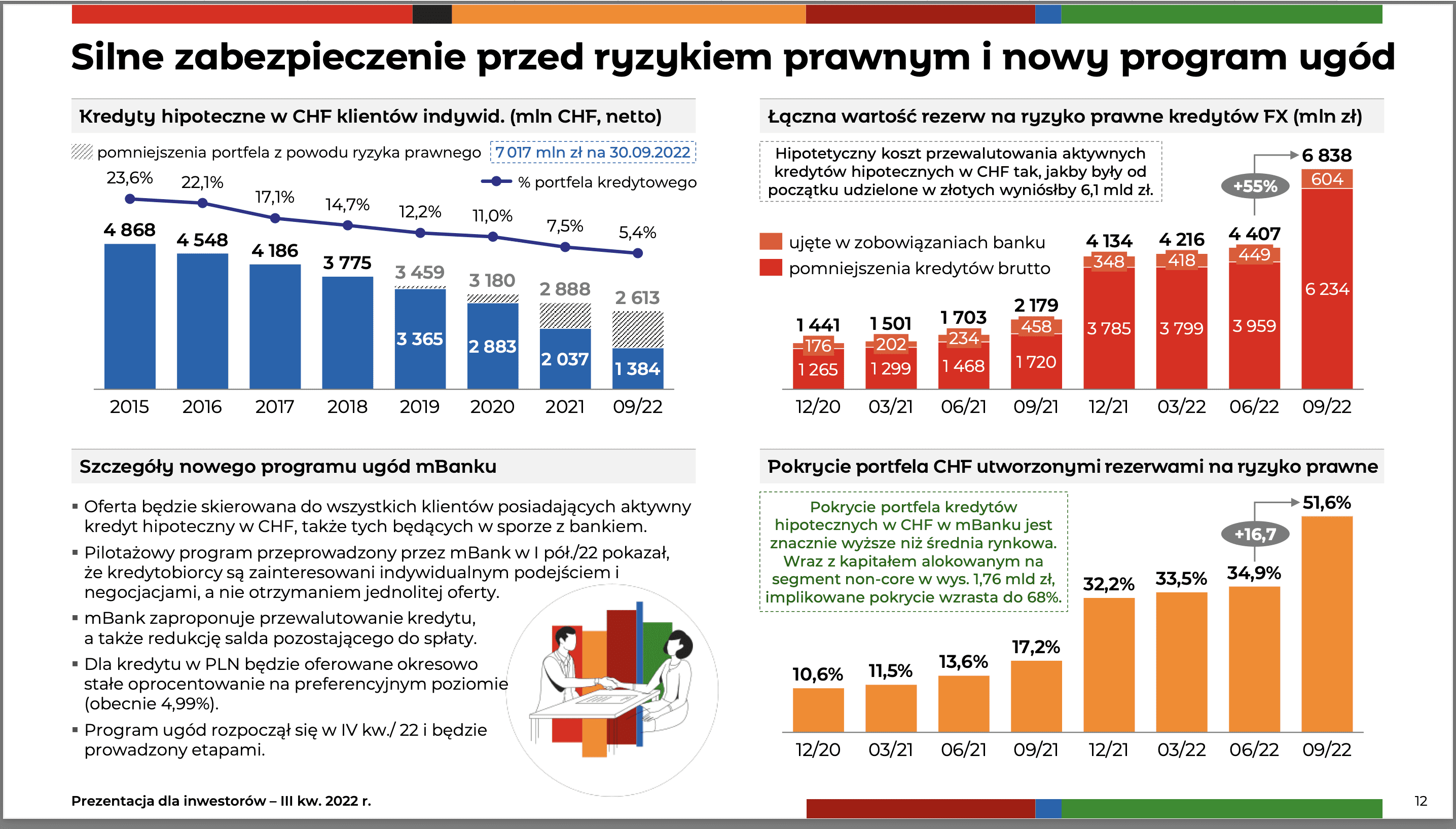

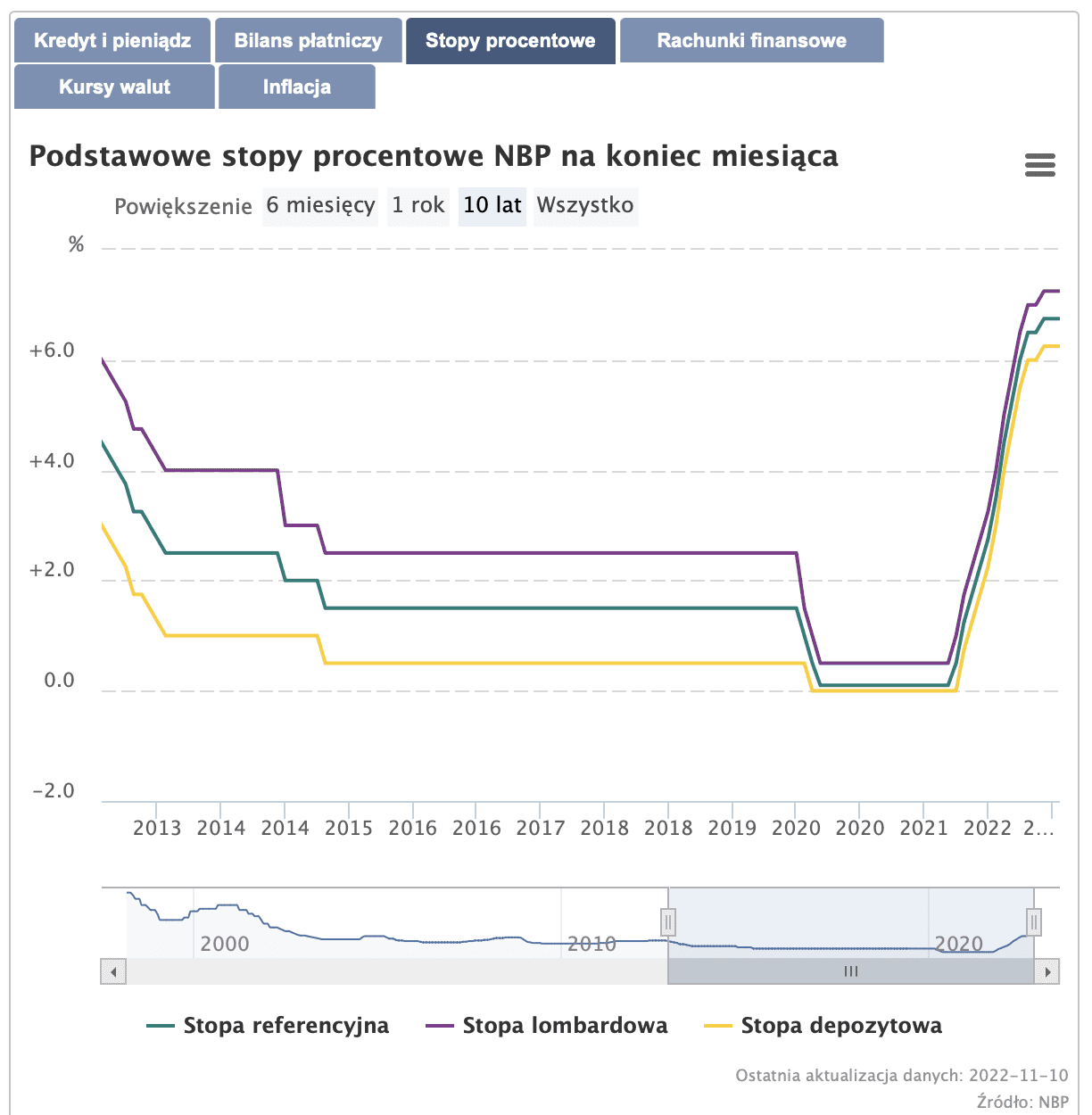

Przez wiele miesięcy instytucje te nie były chętne, by wyciągnąć rękę do swoich klientów. Jako pierwszy zrobił to PKO BP, który swoje ugody zaczął proponować, nim RPP na dobre zaczęła podwyższać stopy procentowe. Śmiała decyzja się opłaciła – PKO BP chwali się dziś, że zawarł łącznie ok. 18 tys. ugód z kredytobiorcami, znacznie uszczuplając swój portfel frankowy, który w momencie startu programu ugód liczył ok 100 tyś. umów.

Pozostałe banki obudziły się jednak dużo później, gdy na mamienie kredytobiorców korzyściami wynikającymi z przewalutowania kredytu było już za późno. Dla przykładu mBank swój pilotaż ugód zainaugurował w grudniu 2021 roku.

Scenariusz mBanku zakładał początkowo podzielenie się przez strony umowy ryzykiem walutowym po połowie. Kredytobiorcy najwidoczniej nie zareagowali na ten pomysł tak entuzjastycznie, jak oczekiwali bankowcy, ponieważ najnowsza propozycja jest nieco bardziej prokonsumencka. Zakłada przewalutowanie kredytu z umorzeniem części salda oraz możliwość wyboru pomiędzy czasowo stałą a zmienną stopą procentową. W przypadku czasowo stałej stopy procentowej klient może liczyć na oprocentowanie kredytu stawką 4,99 proc. przez okres 5 lat.

Bank jest zdeterminowany, by tę ofertę przedstawić wszystkim aktywnym klientom frankowym do połowy przyszłego roku. Podkreśla też, że warunki mogą być indywidualnie negocjowane, ale nie podaje szerszych szczegółów, licząc najwyraźniej, że wzbudzi tym większe zainteresowanie frankowiczów.

Ci jednak z większą ekscytacją wyczekują wyroku w sprawie C-520/21, która toczy się przez TSUE, niż tego, co może zaoferować ten czy inny bank w ramach ugody. TSUE bowiem wiosną przyszłego roku zdecyduje, jak powinno wyglądać rozliczenie stron po unieważnieniu umowy kredytu. Już dziś mówi się o tym, że będzie ono prawdopodobnie prokonsumenckie, ułatwiając kredytobiorcom dążenie do korzystnego dla nich rozliczenia po wyeliminowaniu umowy z obiegu prawnego.

Co można zyskać, pozywając mBank za kredyt we frankach?

Kredytobiorcy nie mają już powodów, by obawiać się sporu sądowego z mBankiem. Jak wynika ze sprawozdania opublikowanego przez tę instytucję, w III kwartale przegrywała ona prawomocnie aż 98 proc. wszystkich sporów z frankowiczami. Nic więc dziwnego, że mBank dąży do ugód, które mogą zminimalizować koszty ryzyka prawnego abuzywnych umów.

Podpisując ugodę z mBankiem, kredytobiorca sprawia, że umowa pozostaje w mocy, a zatem bank może nadal na nim zarabiać. Mało tego! Jego miesięczna rata wcale nie maleje, a… rośnie, nawet w wersji z czasowo stałym oprocentowaniem.

Ale to nie wszystko – frankowicz, który podpisze ugodę, odbiera sobie prawną możliwość do ewentualnego zakwestionowania pierwotnej umowy w przyszłości, np. wówczas, gdyby bank po 5 latach czasowo stałego oprocentowania zaproponuje zaktualizowane warunki, które będą wybitnie niekorzystne.

Ponadto bank obecnie wyjątkowo chętnie będzie zgadzał się na ugody ze stałym wysokim oprocentowaniem gdyż jest ono najwyższe od dawna

Nie warto podpisywać ugody frankowej z mBankiem czy jakimkolwiek innym kredytodawcą – korzyści wynikające z unieważnienia umowy są po prostu znacznie większe:

- kwestionując swoją umowę w sądzie, kredytobiorca może złożyć wniosek o zabezpieczenie swoich roszczeń, który – jeśli zostanie przez sąd zaakceptowany – umożliwi konsumentowi zaprzestanie dalszej spłaty kredytu już na wczesnym etapie procesu

- kredytobiorca, składając reklamację do banku, może dołączyć do niej przedsądowe wezwanie do zapłaty, co w przypadku unieważnienia umowy będzie podstawą do żądania od pozwanego ustawowych odsetek za opóźnienie

- gdy sąd uznaje umowę kredytową za nieważną, obliguje strony do wzajemnego rozliczenia się. Oznacza to, że kredytobiorca jest odpowiedzialny przed bankiem jedynie do wysokości nominalnie pożyczonej kwoty. Z kolei bank musi oddać kredytobiorcy wszystkie otrzymane w ramach umowy środki – i to w walucie, w której klient dokonywał swoich wpłat

- po unieważnieniu umowy bank jest zobowiązany do wystawienia listu mazalnego, który jest podstawą do wykreślenia hipoteki z księgi wieczystej nieruchomości. Dodatkowo kredytobiorca odzyskuje pełną zdolność kredytową. Jego umowa przestaje istnieć i jest traktowana, jakby nigdy jej nie zawarto. Frankowicz nie ma już wobec banku żadnych dalszych zobowiązań.

Proces sądowy przeciwko mBankowi nie musi ciągnąć się latami

Zarówno mBank, jak i inni kredytodawcy starają się przekonywać frankowiczów, że pozew frankowy jest nieopłacalny, nawet gdy klient ma duże szanse na jego wygranie. Gdzie w tym logika? Otóż banki wskazują, że procesy frankowe ciągną się latami. Zapominają tylko wspomnieć, że same wpływają na przewlekłość postępowań, występując z kolejnymi, coraz bardziej absurdalnymi wnioskami, jak również składając skargi kasacyjne do Sądu Najwyższego oraz podnosząc zarzut zatrzymania.

Sąd Najwyższy poznał się już na tych praktykach i zaczął masowo oddalać skargi kasacyjne banków w sprawach frankowych, dlatego należy spodziewać się, że frankowicze będą teraz jeszcze szybciej odzyskiwać należne im pieniądze, w wielu przypadkach wraz z ustawowymi odsetkami, tak jak w przykładzie poniżej.

Prawomocna wygrana frankowa z mBankiem w 27 miesięcy

24 sierpnia 2022 roku swój finał znalazła sprawa o sygnaturze I ACa 1663/21, która dotyczyła sporu pomiędzy kredytobiorcami a mBankiem o umowę kredytu mPlan, zawartą w 2008 roku. Sąd Apelacyjny w Łodzi uwzględnił apelację powodów od wyroku Sądu Okręgowego z dnia 18 października 2021 roku. W sądzie I instancji udało się kredytobiorcom uzyskać tzw. odfrankowienie kredytu, czyli usunięcie z umowy klauzul abuzywnych, czego konsekwencją było utrzymanie jej w mocy na innych zasadach (w dalszym ciągu dużo korzystniejszych niż obecnie proponowane przez mBank ugody). Kredytobiorców nie satysfakcjonował taki werdykt, a Sąd Apelacyjny w Łodzi potwierdził ich wątpliwości, zmieniając wyrok i unieważniając umowę w całości. Efektem tej prawomocnej już decyzji bank musi oddać kredytobiorcom kwoty 114. 928,68 zł, 22.382,54 zł oraz 73.688, 26 CHF wraz z ustawowymi odsetkami za zwłokę. Dodatkowo bank musi też pokryć koszty postępowania sądowego w obu instancjach. Na prawomocny wyrok kredytobiorcy czekali łącznie 27 miesięcy.