{kind=link}

Bankowy Fundusz Gwarancyjny właśnie rozpoczyna proces poszukiwania inwestora dla „zdrowej” części Getin Banku, czyli nowo utworzonego banku BFG S.A., który ma już prawo do posługiwania się nazwą VeloBank. Na znalezienie chętnego do nabycia VeloBanku BFG ma 18 miesięcy. W razie gdyby nie udało się sfinalizować sprzedaży w tym czasie, konieczne będzie stworzenie planu uporządkowanej likwidacji banku. Gorsze informacje mamy dla Frankowiczów posiadających kredyty w restrukturyzowanym Getin Banku. W ciągu kilku lub maksymalnie kilkunastu miesięcy do sądu złożony zostanie wniosek o ogłoszenie upadłości banku. Masą upadłościową będzie zarządzał syndyk, aż do czasu spłaty wszystkich kredytów frankowych. Odzyskanie nadpłaty będzie wówczas bardzo trudne, bo pierwszy w kolejce wierzycieli jest BFG z roszczeniami rzędu 6,5 mld zł. Frankowicze wciąż mogą jednak składać do sądu wnioski o zabezpieczenie roszczeń poprzez wstrzymanie spłaty rat. Sądy w dalszym ciągu wydają postanowienia w tym zakresie i udzielają kredytobiorcom zabezpieczeń.

- BFG planuje sprzedaż VeloBanku w ciągu maksymalnie 1,5 roku. Na razie na horyzoncie nie widać chętnego do nabycia banku, ale BFG podchodzi do sprawy z optymizmem i wskazuje na liczne atuty nowo powstałego banku. Nie ma w nim toksycznych produktów, a przede wszystkim obarczonego dużym ryzykiem prawnym portfela kredytów frankowych.

- Na obecnym etapie wybierany jest doradca inwestycyjny dla procesu sprzedaży VeloBanku. Następnie ogłoszony zostanie przetarg publiczny, do którego startować mogą zarówno banki, jak i fundusze, inne podmioty oraz osoby fizyczne. Nie ma żadnych preferencji dla polskiego kapitału. Potencjalny nabywca musi jednak uzyskać zgodę KNF oraz przedstawić plan dokapitalizowania banku.

- W ciągu kilku lub kilkunastu miesięcy złożony zostanie wniosek o ogłoszenie upadłości „złej” części Getin Banku. Majątkiem banku w upadłości będzie administrował syndyk masy upadłościowej aż do momentu, kiedy spłacone zostaną wszystkie kredyty frankowe. Niewykluczony jest też scenariusz ze sprzedażą przez syndyka portfela kredytów w CHF i podziałem uzyskanych w ten sposób środków pomiędzy wierzycieli.

- Największym wierzycielem Getin Banku jest BFG, który przeznaczył na pokrycie strat 6,5 mld zł i to on ustawi się na czele kolejki do zaspokojenia roszczeń z resztek majątku banku. Frankowicze oraz inni wierzyciele, w tym obligatariusze, będą mieli poważne trudności z odzyskaniem czegokolwiek z masy upadłościowej.

- Dobra wiadomość dla Frankowiczów jest taka, że sądy nadal udzielają zabezpieczenia roszczeń kredytobiorcom z Getin Banku. W dalszym ciągu można ubiegać się o sądowe wstrzymanie spłaty rat. Warto jak najprędzej złożyć do sądu pozew z żądaniem unieważnienia umowy wraz z wnioskiem o zabezpieczenie roszczeń.

BFG szuka inwestora dla VeloBanku

Upłynęło już ponad trzy tygodnie od momentu ogłoszenia przez BFG decyzji o objęciu Getin Noble Banku przymusową restrukturyzacją. Przypomnijmy, że „zdrowa” część banku, w tym depozyty złotowe i walutowe oraz kredyty w PLN zostały przetransferowane do nowo utworzonego banku pomostowego, który początkowo posługiwał się nazwą BFG S.A., a obecnie ma już prawo występować pod marką VeloBank.

Udziały w tym banku objął BFG, którzy na pokrycie luki kapitałowej przeznaczył 6,5 mld zł oraz konsorcjum ośmiu polskich banków, które przeznaczyło na ten cel 3,5 mld zł. W świetle regulacji unijnych stanowi to pomoc publiczną, dlatego Komisja Europejska wyznaczyła BFG termin 18 miesięcy na sprzedaż banku. Natomiast zgodnie z unijną dyrektywą 2014/59/UE stwarzającą ramy prawne dla procesów naprawczych i restrukturyzacyjnych, restrukturyzację banku można prowadzić przez dwa lata i ewentualnie wystąpić z wnioskiem o wydłużenie tego procesu o kolejny rok.

Prezes BFG jest przekonany, że chętny do nabycia VeloBanku wkrótce się znajdzie. Bank został całkowicie odcięty od dawnego głównego akcjonariusza, czyli biznesmena Leszka Czarneckiego i pozbawiony wszystkich toksycznych produktów. Zarówno kredyty frankowe, jak i roszczenia związane z tzw. misselingiem, czyli ryzykownymi instrumentami finansowymi, co do których Getin Bank wprowadzał klientów w błąd, zostały całkowicie odseparowane od wystawianej na sprzedaż „zdrowej” części banku.

Według BFG, po podziale Getin Banku kondycja finansowa jego wydzielonej części pod nazwą VeloBank jest bardzo dobra. Jest on dobrze wyrezerwowany, posiada płynne aktywa – stosunek depozytów do kredytów wynosi 55 proc. Jedynym mankamentem jest zbyt niski poziom współczynnika kapitałowego TCR, który wynosi w tym przypadku 4 proc., tymczasem unijne rozporządzenie CRR w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych ustala próg na poziomie 8 proc.

Aktualnie wybierany jest doradca inwestycyjny dla procesu sprzedaży VeloBanku. Oferta sprzedaży będzie miała formułę przetargu publicznego, który ogłosi BFG. Do udziału w przetargu może zgłosić się każdy bank, niezależnie od tego czy prowadzi już działalność w Polsce, czy też nie, fundusze inwestycyjne, a nawet osoby prywatne. Nie ma żadnych preferencji, ani też ograniczeń w zakresie kraju pochodzenia kapitału. O wyborze będzie decydowała najwyższa cena zaoferowana za kupno VeloBanku. Wybrany podmiot będzie musiał jednak uzyskać zgodę Komisji Nadzoru Finansowego i złożyć zobowiązanie inwestorskie w zakresie dokapitalizowania banku, tak aby spełniał unijne bądź krajowe wymogi w zakresie wskaźników kapitałowych, jak również przedstawić biznesplan.

Jeżeli, pomimo optymistycznych założeń, w ciągu 1,5 roku nie zostanie wyłoniony nabywca VeloBanku, konieczne będzie wdrożenie planu uporządkowanej likwidacji banku.

W wyniku wybranego przez BFG modelu restrukturyzacji Getin Banku spokojnie spać mogą posiadacze depozytów i lokat złotowych oraz walutowych zdeponowanych w Getin Banku. Obecnie znajdują się one w bilansie VeloBanku, który ma dobre perspektywy na przyszłość.

W obliczu faktu, że swoje pieniądze ulokowały w Getin Banku m.in. samorządy i duże korporacje, jest to pozytywny aspekt procesu restrukturyzacyjnego. W momencie ogłoszenia decyzji BFG o objęciu Getin Banku przymusową restrukturyzacją nastąpił tylko nieznaczny odpływ depozytów od osób fizycznych, ale więksi klienci pozostali lojalni i nie wycofali swoich środków.

Złe wieści dla Frankowiczów: upadłość Getin Banku nastąpi w ciągu kilku lub maksymalnie kilkunastu miesięcy

Dla posiadaczy kredytów frankowych w Getin Banku płyną jednak nie najlepsze wieści. Jak oznajmił Prezes BFG, w ciągu kilku lub maksymalnie kilkunastu miesięcy złożony zostanie wniosek do sądu o upadłość Getin Banku. Masą upadłościową będzie zarządzał syndyk aż do czasu, kiedy wszystkie kredyty frankowe zostaną spłacone.

I to właśnie w kolejce do syndyka będą musieli ustawić się Frankowicze dochodzący roszczeń z tytułu wadliwych umów frankowych. Czy uda się im cokolwiek odzyskać z majątku banku w upadłości? Jest to kwestia bardzo wątpliwa, gdyż największym wierzycielem Getin Banku jest Bankowy Fundusz Gwarancyjny, którego roszczenia wynoszą aż 6,5 mld zł, co odpowiada kwocie przekazanej przez BFG na pokrycie strat banku.

Pretendentami do resztek majątku Getin Banku będą także posiadacze obligacji, które uległy umorzeniu i w wyniku tego stały się bezwartościowe.

Całkiem możliwy jest scenariusz ze sprzedażą toksycznych portfeli np. do funduszu sekurytyzacyjnego i podział uzyskanych w ten sposób środków pomiędzy wierzycieli. Zarówno w sytuacji jeśli bank w upadłości będzie zarabiał dalej na kredytach spłacanych przez część Frankowiczów, jak i w razie sprzedaży portfela aktywów frankowych do innego podmiotu, majątku nie wystarczy dla zaspokojenia roszczeń wszystkich wierzycieli.

Wpłynęło już 7,5 tys. skarg do WSA na decyzję BFG

Na decyzję BFG o objęciu Getin Banku procesem przymusowej restrukturyzacji wpłynęło już 7,5 tys. skarg od osób i podmiotów, których interes prawny został tą decyzją naruszony.

Najwięcej skarg złożyli Frankowicze, dla których przymusowa restrukturyzacja Getin Banku oznacza poważne utrudnienia z wyegzekwowaniem wyroków unieważniających wadliwe umowy oraz problemy z odzyskaniem od banku nadpłat.

Bankowy Fundusz Gwarancyjny, za pośrednictwem którego wnoszone były skargi, ma teraz dwa tygodnie na przekazanie ich wraz z odpowiedziami do Wojewódzkiego Sądu Administracyjnego. Teoretycznie WSA powinien rozpatrzyć skargę w ciągu miesiąca, przy czym może on połączyć kilka skarg w jedną sprawę, tak jak było w przypadku poprzednich restrukturyzacji. Kazus Idea Banku pokazuje, że na rozstrzygnięcie w procesie administracyjno-sądowym trzeba będzie poczekać może nawet 8 miesięcy! Jeżeli skargi zostaną uwzględnione, otwarta zostanie ścieżka dochodzenia przez kredytobiorców odszkodowań od BFG.

Frankowicze z Getinu nadal mogą ubiegać się o sądowe wstrzymanie spłaty rat

Proces restrukturyzacji znacząco utrudnił dochodzenie roszczeń z tytułu abuzywnych umów frankowych. Pojawiły się nawet sygnały, że niemożliwe będzie uzyskanie sądowego zabezpieczenia roszczeń, a także składanie nowych pozwów. Ustawa o BFG zakazuje bowiem wszczynania postępowań zabezpieczających wobec majątku podmiotu w restrukturyzacji. Bankowy Fundusz Gwarancyjny groził ponadto masowymi wnioskami o zawieszanie toczących się przed sądami spraw z powództwa Frankowiczów.

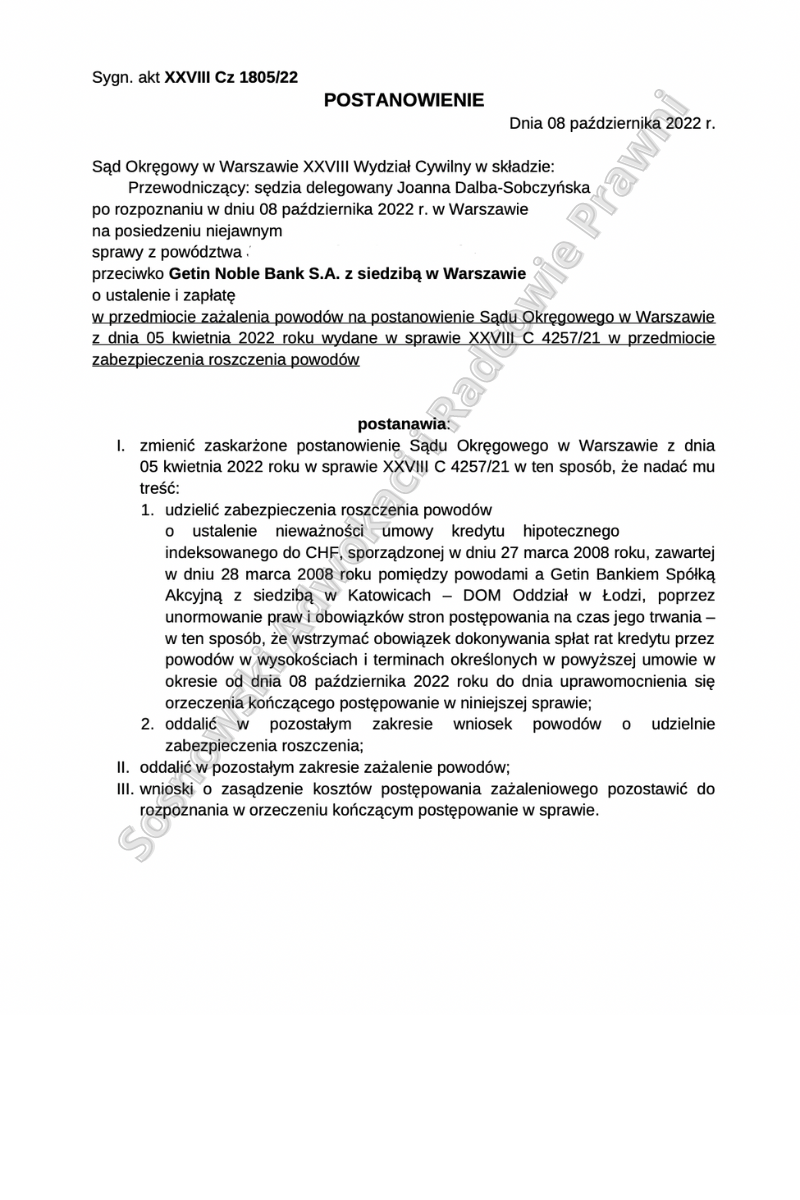

Tymczasem sądy nadal zabezpieczają roszczenia Frankowiczów z Getin Banku. Dowodem na to jest postanowienie Sądu Okręgowego w Warszawie, XXVIII Wydział Cywilny, sygn. akt XXVIII Cz 1805/22, z 8 października 2022 r. Na mocy tego postanowienia kredytobiorcom, którzy pozwali Getin Bank o unieważnienie umowy, sąd udzielił zabezpieczenia roszczeń w postaci wstrzymania spłaty rat aż do dnia uprawomocnienia się wyroku w niniejszej sprawie.

Co interesujące, już po decyzji BFG o restrukturyzacji Getin Banku sąd zmienił wcześniejsze niekorzystne dla kredytobiorców postanowienie wydane w kwietniu br., uwzględniając tym samym złożone przez nich zażalenie. Wszczęcie restrukturyzacji Getin Banku mogło być dla sądu okolicznością przemawiającą za koniecznością ochrony interesów majątkowych kredytobiorców. W związku z uzyskanym prawomocnym sądowym zabezpieczeniem, nie muszą oni już płacić rat do końca trwania procesu i w ten sposób nie powiększają niepotrzebnie kwoty, o której odzyskanie musieliby się ubiegać od banku w stanie upadłości.

W dalszym ciągu najlepszym wyjściem dla Frankowiczów z Getin Banku jest złożenie w sądzie pozwu z żądaniem unieważnienia wadliwej, dotkniętej abuzywnością umowy wraz z wnioskiem o sądowe wstrzymanie obowiązku spłaty rat w ramach zabezpieczenia roszczeń. Takie zabezpieczenia są nadal udzielane przez sądy dla kredytobiorców z restrukturyzowanego banku.