{kind=link}

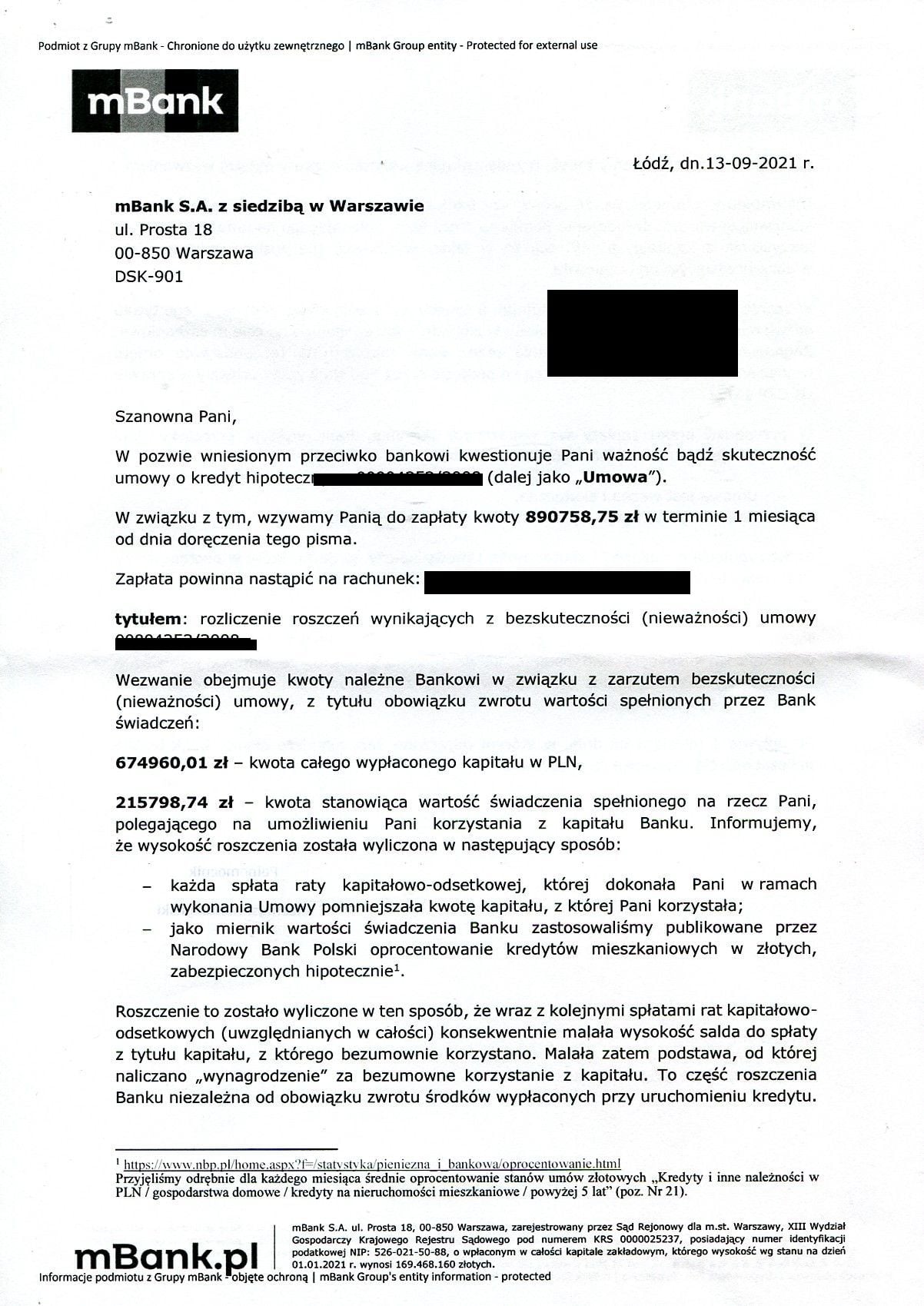

Od kredytobiorców frankowych posiadających kredyty w mBanku w ostatnim okresie płyną sygnały na temat rozsyłania przez bank wezwań do zapłaty. W ich treści bank domaga się zwrotu kwoty pożyczonego kredytu wraz z wynagrodzeniem za bezumowne korzystanie z kapitału w razie stwierdzenia nieważności umowy kredytowej.

Co interesujące, wezwania do zapłaty rozsyłane są nie tylko do osób, które uzyskały prawomocny wyrok unieważniający umowę kredytową, ale także do kredytobiorców posiadających nieprawomocny wyrok lub sprawę sądową w toku.

Istnieją także przypadki skierowania wezwania do zapłaty do kredytobiorców, którym sąd nie unieważnił umowy, ale ją odfrankowił (utrzymał w mocy, po wyeliminowaniu niedozwolonych postanowień).

Wszystko wskazuje na to, że jest to element szerszej strategii mBanku polegającej na zastraszaniu kredytobiorców, a ściślej na zniechęceniu do podejmowania kroków prawnych przeciwko bankowi tych Frankowiczów, którzy jeszcze są niezdecydowani.

Czy bank ma podstawy prawne do takich działań i czy jest się czego bać?

Próba uniknięcia przedawnienia roszczeń czy zastraszanie kredytobiorców?

Opisane wyżej działania polegające na rozsyłaniu do kredytobiorców frankowych pozostających w sporze sądowym z bankiem wezwania do zapłaty, podejmują także inne banki frankowe. Jednak jednym z najczęściej wymienianych banków, który dopuszcza się takich praktyk, jest mBank.

Rzecznik mBanku w stanowisku przesłanym do jednego z dzienników potwierdził, że takie działania ze strony banku mają miejsce. Wezwania do zapłaty wysyłane są do części klientów, którzy pozwali bank w związku z kredytem frankowym – zarówno do tych, którzy uzyskali w sądzie prawomocny wyrok unieważniający umowę, jak i podsiadających sprawę sądową w toku.

W przypadku kredytobiorców, którzy nie uzyskali jeszcze wyroku takie działania mają – według banku – zabezpieczyć go przed przedawnieniem roszczeń, dlatego wezwania do zapłaty są kierowane do kredytobiorców, którzy wnieśli pozwy stosunkowo dawno.

Zobacz: SZTUCZNA INTELIGENCJA dla Frankowiczów sprawdzi w 2 min czy możesz pozwać bank

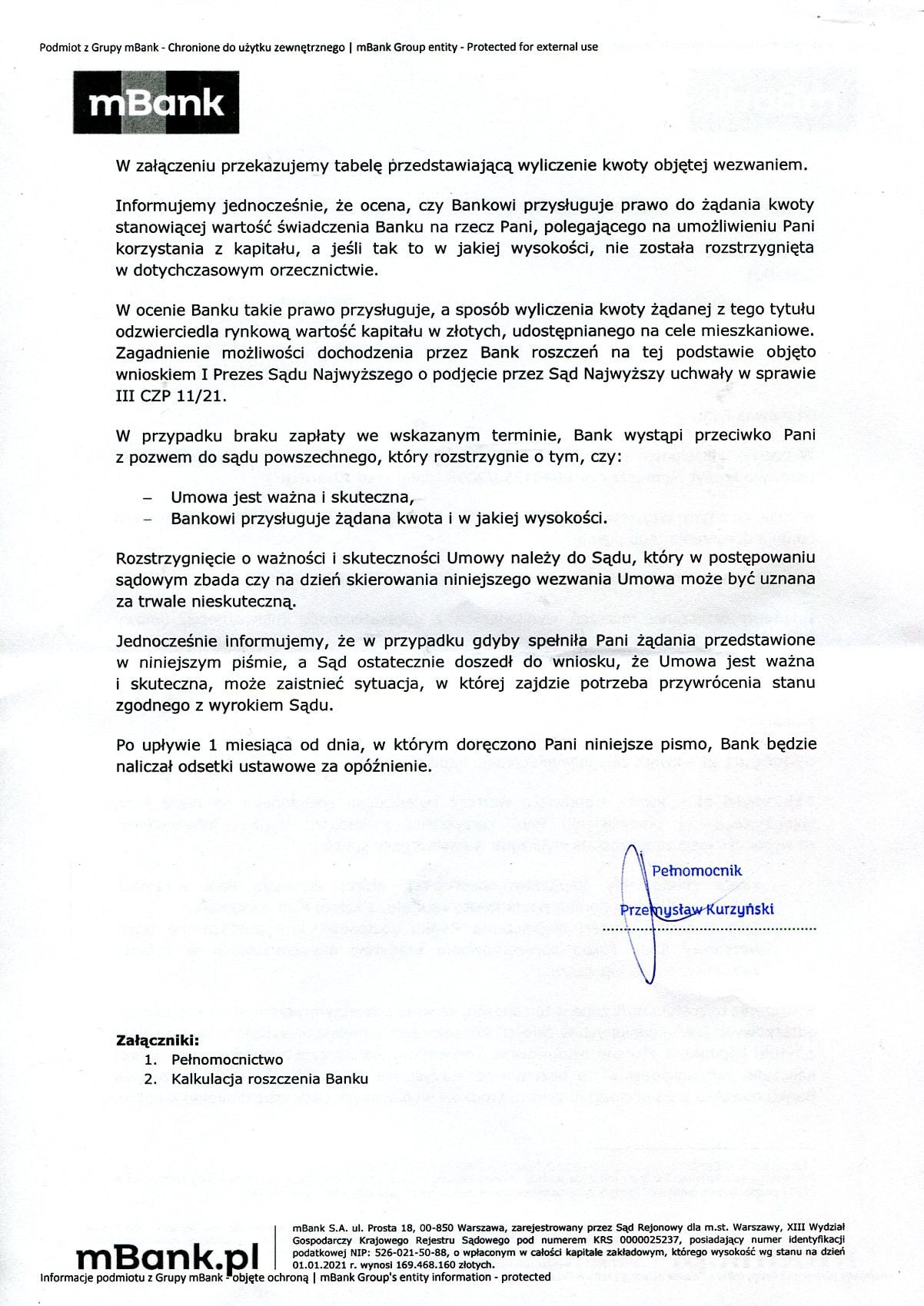

Jednocześnie przedstawiciel mBanku zapowiedział, że w razie braku zapłaty należności, bank będzie kierować przeciwko kredytobiorcy pozew sądowy o zwrot pożyczonego kapitału oraz o zapłatę kwoty stanowiącej wynagrodzenie za korzystanie z tego kapitału.

Czy jest to tylko próba przerwania biegu terminu przedawnienia roszczeń i zabezpieczenia w ten sposób interesu banku, czy też kolejna odsłona taktyki straszenia kredytobiorców, którą banki frankowe opanowały do perfekcji i wykorzystują ją od dłuższego czasu?

Wydaje się, że celem opisanych działań ze strony mBanku i innych instytucji finansowych jest jednak zastraszenie kredytobiorców, tym bardziej że roszczenia z którymi występują, są mocno kontrowersyjne.

Czy wynagrodzenie za korzystanie z kapitału należy się bankom łamiącym prawo?

Banki, których umowy kredytowe zostały prawomocnie unieważnione w sądzie, domagają się od kredytobiorców wynagrodzenia za bezumowne korzystanie z pożyczonego kapitału.

Do wyliczenia kwoty takiego wynagrodzenia stosują średnie oprocentowanie hipotek złotowych według danych NBP. Wysokość takiego roszczenia zależy od momentu zawarcia umowy oraz długości okresu spłaty, ale nierzadko może sięgać połowy kwoty pożyczonego kapitału, a nawet więcej.

Warto podkreślić, że wszystkie dotychczasowe roszczenia banków o wypłatę wynagrodzenia za bezumowne korzystanie z kapitału były przez sądy odrzucane.

Roszczenia takie nie mają umocowania prawnego, a dodatkowo są sprzeczne z odstraszającym celem unijnej dyrektywy 93/13, która przewiduje ochronę konsumenta przed nieuczciwymi warunkami w umowach, a także sankcje dla banku łamiącego przepisy.

Zobacz: Prawnicy zgodni – Banki nie mają podstaw aby pozywać o wynagrodzenie za bezumowne korzystanie z kapitału

W razie uznania prawa banku do wynagrodzenia za korzystanie przez kredytobiorcę z kapitału udostępnionego w wyniku nieważnej i wadliwej umowy, bank nie tylko nie poniósłby kary, ale zyskałby dodatkowe korzyści. Przeciwko prawu banków do takiej gratyfikacji opowiedział się zarówno Prezes UOKiK, jak i Rzecznik Finansowy.

Czy wezwania do zapłaty mBanku trzeba się obawiać?

Jak wynika z komentarza do sytuacji jednego z prawników, wezwanie do zapłaty powinno zawierać kategoryczne stanowisko wzywającego, potwierdzające że zobowiązanie, którego wykonania żąda, istnieje i jest wymagalne. Żądanie musi dotyczyć tego, czego wzywający rzeczywiście domaga się.

W przypadku mBanku, który kieruje wezwania do zapłaty także do osób nie posiadających prawomocnego wyroku unieważniającego umowę, trudno uznać, że traktuje te wezwania poważnie.

Tak naprawdę bank nie może w takim przypadku uważać, że jego wierzytelność istnieje i jest wymagalna, zatem wezwanie takie nie może wywołać skutku.

Z drugiej strony warto zauważyć, że wezwanie przez bank do zwrotu kapitału z tytułu umowy kredytowej jest przyznaniem, że umowa ta jest nieważna.

Rozsyłanie do klientów wezwań do zapłaty należy zatem traktować jako element strategii banku, polegającej na zniechęcaniu niezdecydowanych dotychczas kredytobiorców do wchodzenia na drogę sądową.

Frankowicze, którzy pozwali już bank mają świadomość, że nie może on żądać zwrotu kapitału bez prawomocnego wyroku.

Natomiast, prawomocny wyrok unieważniający umowę kredytową – zgodnie z preferowaną przez Sąd Najwyższy teorią dwóch kondykcji – w pierwszej kolejności zobowiązuje bank do zwrotu sumy wpłaconych rat.

Działania mBanku po raz kolejny godzą w wizerunek tej instytucji. W umowach mBanku znajdują się liczne niedozwolone postanowienia, co zostało potwierdzone w wielu wyrokach sądowych.

Natomiast bank, zamiast próbować polubownie załatwić spory z Frankowiczami, podejmuje działania nieetyczne, uwłaczające mianu instytucji zaufania publicznego.

Nie ma się czego bać. To zwykły kolejny straszak tego banku. Sami już nie wiedza jak powstrzymać falę pozwów i przegranych. Zobaczcie sobie ile spraw przegrywa ten bank