{kind=link}

Trwa rajd prezesów banków po mediach. Jednym z aktywniejszych jest Cezary Stypułkowski, stojący na czele mBanku i opowiadający o tym, jak bardzo poszkodowane są instytucje finansowe w wyniku pozwów frankowych, każdemu dziennikarzowi, który jest jeszcze chętny tego słuchać. Niedawno prezes mBanku popełnił obszerny tekst traktujący o sytuacji sektora finansowego, opublikowany na łamach money.pl. Przed kilkoma dniami udzielił z kolei wywiadu portalowi Newsweek. W rozmowie nie zabrakło oczywiście wątku frankowego. O ile w tekście dla money.pl Stypułkowski starał się jeszcze zachować umiar w krytyce tego, w jaką stronę zmierza frankowe orzecznictwo, o tyle w rozmowie z Newsweekiem nie próbuje już stwarzać żadnych pozorów obiektywizmu i promuje pomysł ustawowego rozwiązania sporu z kredytobiorcami. Czy dopnie swego?

-

Cezary Stypułkowski w zaledwie 2 lata zmienił swój pogląd na kwestię ugód frankowych. Jeszcze niedawno chciał, aby bank dzielił się z kredytobiorcą ryzykiem kursowym przy przewalutowaniu kredytu. Dziś jest zwolennikiem porozumień wg schematu zaproponowanego przez szefa KNF, Jacka Jastrzębskiego

-

W rozmowie z Newsweekiem prezes mBanku narzeka na skalę obciążeń nałożonych na sektor finansowy, takich jak podatek bankowy, wyższy niż w innych krajach, wakacje kredytowe czy rezerwy na franki

-

Stypułkowski pytany przez dziennikarza o kwestię kredytów frankowych ocenia, że łatwość, z jaką dochodzi do unieważnień tych umów, jest „niezrozumiała i dramatyczna”. Wskazuje na perspektywę znacznego osłabienia zdolności rozwojowych gospodarki, i to kosztem uprzywilejowanych kredytobiorców

-

Prezes mBanku zapewnia, że będzie namawiał do wydania w Polsce ustawy, która ureguluje kwestię kredytów walutowych. Za obecną sytuację orzeczniczą obwinia niewydolność wymiaru sprawiedliwości. Liczy, że po wyborach i uformowaniu nowego rządu sytuacja wreszcie się zmieni?

Prezes mBanku przeszedł przez ostatnie 2 lata długą drogę. Dziś jest gotów zdjąć z frankowiczów ryzyko kursowe. Jakim kosztem?

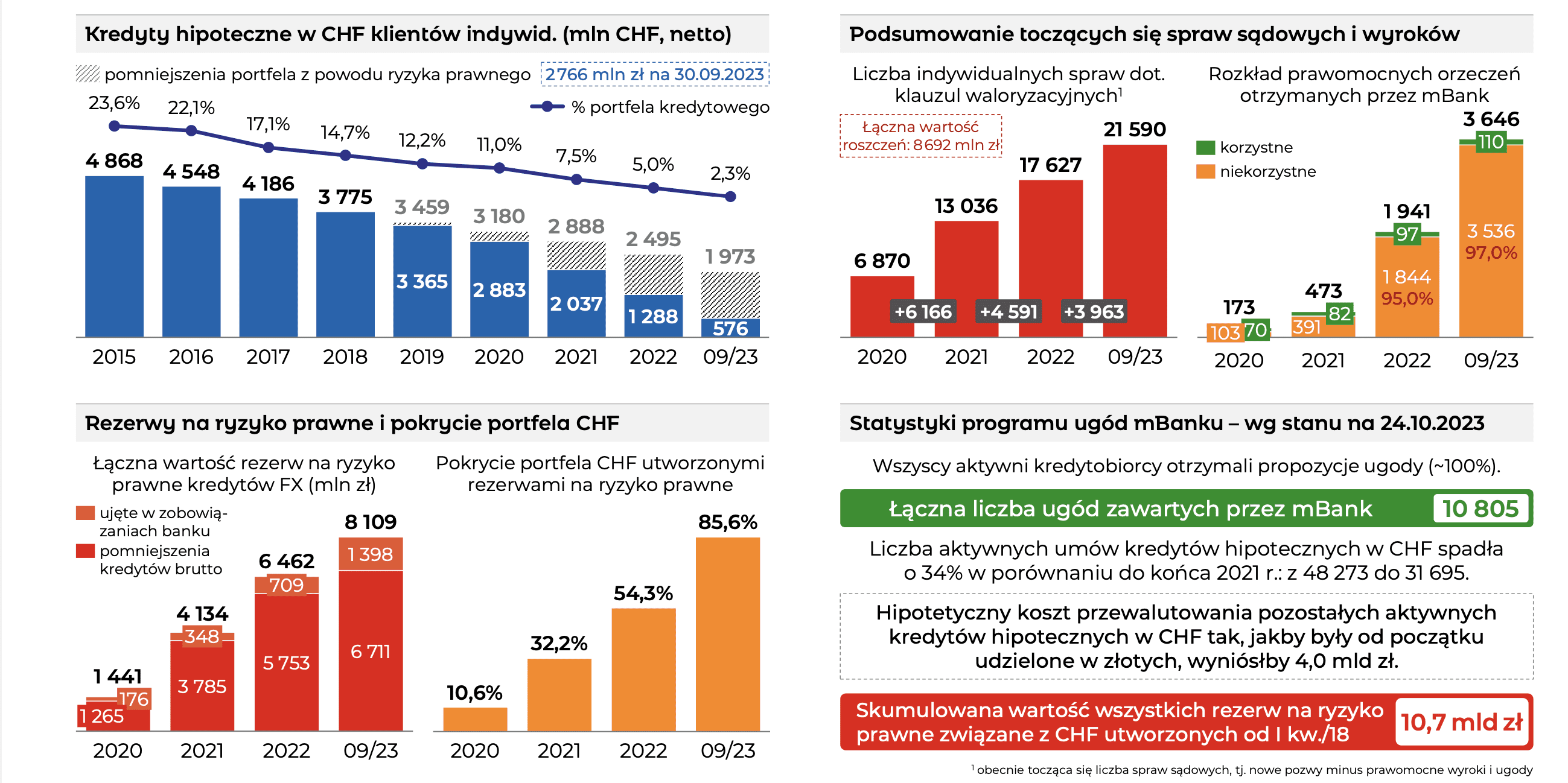

Jak bardzo mBank jest zdeterminowany, by systematycznie uszczuplać swój portfel hipotek frankowych? Niech świadczy o tym ewolucja programu ugodowego tej instytucji, który w zaledwie dwa lata zmienił się nie do poznania.

Jeszcze w końcówce 2021 roku mBank był skłonny podzielić się po połowie ryzykiem kursowym z kredytobiorcą, który chciał podpisać ugodę. Obecnie bank oferuje już ugody zgodne z zaleceniami przewodniczącego Komisji Nadzoru Finansowego. Promuje podejście, wg którego kredytobiorca może negocjować warunki ugody, a nawet oferuje czasowo stałe oprocentowanie po konwersji kredytu (to nic, że jest ono dużo mniej korzystne niż przed przewalutowaniem).

Kredytobiorcy nie kwapią się jednak do nowych ugód mBanku, bo wiedzą, że w sądach mogą ugrać dla siebie znacznie więcej – unieważnienie umowy i uczciwe rozliczenie z bankiem co do złotówki z nienależnie pobranych środków. Jeśli sąd stwierdzi nieważność umowy kredytowej, zasądzi niemal na pewno rozliczenie stron wg teorii dwóch kondykcji, czyli zobliguje je do zaoferowania sobie wzajemnie równowartości otrzymanych środków. Tymczasem kredytobiorca, który podpisze ugodę z mBankiem, nie tylko utrzyma umowę w mocy (na skorygowanych warunkach), ale w dodatku przejdzie z niskiej stawki SARON na znacznie wyższy WIBOR.

Wobec braku zainteresowania frankowiczów ugodami prezesi banków sami muszą promować je w mediach. I przekonywać kredytobiorców, że godząc się na takie porozumienie, postępują uczciwie, albowiem nie bogacą się kosztem reszty społeczeństwa. Mniej więcej w tym duchu utrzymane są wypowiedzi szefa mBanku, Cezarego Stypułkowskiego, który miesiącami krytykował frankowiczów za ich podejście, czym zapewne zniechęcił wielu z nich do rozpoczęcia procedury mediacyjnej. Po wyroku TSUE w sprawie C-520/21 sam przyznał, iż żałuje, że kierowana przez niego instytucja nie zaczęła oferować ugód wcześniej.

Dziś stoi twardo na stanowisku, że najdalej idącym rozwiązaniem, które jest w stanie racjonalnie uzasadnić, jest sprowadzenie warunków kredytów frankowych do kredytu złotowego z dnia podpisania umowy oraz rozliczenie różnicy. Wyraża to chociażby w najnowszym wywiadzie udzielonym dziennikarzowi Newsweeka. Z żalem jednak konstatuje, że oczekiwania klientów sięgają dalej.

Prezes mBanku narzeka na krajowy wymiar sprawiedliwości. Liczy, że nowa władza naprawi sądy?

Co jeszcze ciekawego można znaleźć we wspomnianej rozmowie? Podobnie jak w niedawnym artykule autorstwa Stypułkowskiego opublikowanym na money.pl, tak i tym razem narzeka on na skalę obciążeń nałożonych na sektor przez władzę. Chodzi m.in. o podatek bankowy, jego zdaniem niemal 10 razy wyższy niż w niektórych innych krajach, gdzie wprowadzono podobne rozwiązanie. Dostaje się również wakacjom kredytowym oraz, a jakże, rezerwom na franki.

Prezes mBanku narzeka na krajowe orzecznictwo, na to, że linia orzecznicza nie jest kreowana w oparciu o decyzje Sądu Najwyższego (który ostatnimi laty nie działa tak, jak powinien), a kształtuje się ją na poziomie sądów okręgowych, które od czasu do czasu kierują pytania prejudycjalne do Trybunału Sprawiedliwości Unii Europejskiej.

Nie wspomina ani słowem, że ów Trybunał nie pozostawia żadnych złudzeń ani co do abuzywności frankowych umów, ani w kwestii sposobu rozliczeń po unieważnieniu umowy. Wskazuje natomiast na różne interpretacje prawników, a także brak wykładni uwzględniającej całościowo prawo cywilne i prawo konsumenckie.

Dziennikarz Newsweeka najwyraźniej wyczuł, że warto pociągnąć wątek Trybunału, bo podkreśla, że po kolejnych wyrokach TSUE już ponad 90 procent postępowań sądy krajowe rozsądzają na korzyść kredytobiorców.

Stypułkowski w odpowiedzi ocenia, że łatwość, z którą unieważnia się umowy frankowe, jest „niezrozumiała i dramatyczna”, wskazuje też zagrożenia, które za tym idą, czyli na znaczne osłabienie zdolności rozwojowych w gospodarce przy jednoczesnym uprzywilejowaniu grupy kredytobiorców.

Oczywiście najistotniejszą informacją w całej rozmowie jest ta dotycząca potencjalnych pomysłów uregulowania kwestii frankowej przy pomocy ustawy. Stypułkowski w tym aspekcie wykazuje się dużą stanowczością i informuje, że będzie namawiał do tego, by w Polsce została wydana ustawa racjonalnie regulująca hipoteczne kredyty walutowe.

Nic dziwnego, że prezes mBanku optuje za takim rozwiązaniem. Kierowany przez niego podmiot przegrywa na masową skalę sprawy o stwierdzenie nieważności umowy, a ugoda z klientem to jedyny sposób na minimalizację kosztów wzajemnych rozliczeń. Alternatywą jest pozew, nieważność umowy i zerowy zarobek na wadliwym produkcie, a w tle majaczy perspektywa ustawowych odsetek za zwłokę należnych konsumentowi oraz potencjalnych roszczeń odszkodowawczych czy waloryzacyjnych po stronie klienta, których TSUE w swoim wyroku dla sprawy C-520/21 nie wykluczył.

Rozmówca prezesa mBanku pyta go o to, jakiej zmiany oczekuje po wyborach. Ten bez ogródek mówi, że oczekuje na odbudowanie w Polsce instytucjonalnego systemu sprawiedliwości i zapewnienia stabilności stosunków zobowiązaniowych. Tego drugiego życzenia trudno nie łączyć z kwestiami frankowymi. W tekście dla money.pl Stypułkowski krytykował to, że rząd w swoich stanowiskach wysyłanych do TSUE wręcz promuje podważanie umów kredytów hipotecznych. Czy ma nadzieję, że po przejęciu władzy przez opozycję będzie inaczej? Jeśli tak, to może się rozczarować.

Czy politycy zdecydują się odwrócić od frankowiczów i spełnią oczekiwania bankowców?

Faktem jest, że politycy w kampanii wyborczej bardzo często uderzają w populistyczne nuty i proponują Polakom rozwiązania, które są zbyt kosztowne, by je wprowadzić. Rzecz tylko w tym, że akurat jeśli chodzi o kredyty frankowe, opozycja nie proponowała niczego szczególnie kontrowersyjnego czy innowacyjnego.

Koalicja Obywatelska w kampanii wyborczej stawiała nacisk na potrzebę przyśpieszenia i usprawnienia postępowań sądowych, między innymi poprzez ułatwienie dostępu do zabezpieczenia roszczeń. Z kolei Polska 2050 Szymona Hołowni zaproponowała, aby problem frankowy rozwiązać przy pomocy grupowych ugód… tyle że nie wg rekomendacji KNF, a w duchu wyroków Trybunału Sprawiedliwości UE.

Czy możliwe jest, aby partie wchodzące w skład przyszłej koalicji rządzącej odwróciły się od setek tysięcy kredytobiorców – swoich potencjalnych wyborców – w sytuacji, gdy już w przyszłym roku trzeba będzie walczyć o ich poparcie w wyborach samorządowych, a w kolejnym w wyścigu o fotel prezydenta? Wydaje się to bardzo wątpliwe.

Prezes zapewne doskonale zdaje sobie z tego sprawę, ale jako osoba stojąca na czele jednego z największych banków giełdowych w Polsce nie może oczywiście opuścić gardy – musi wciąż stwarzać pozory, że banki mają jeszcze jakieś szanse na odwrócenie tendencji prawnych w kwestii kredytów frankowych.

Tylko w ten sposób sektor zniechęci część uprawnionych do składania pozwów i jednocześnie sprawi, że zdecydują się oni rozważyć ugodę. Ugodę, która w warunkach stabilnej linii orzeczniczej jest nie do zaakceptowania dla kogoś, kto umie liczyć i nie chce rezygnować z odzyskania środków, które bank bezprawnie od niego pobrał.

Subskrybuj nas także na Facebooku (KLIKNIJ) oraz Twitter (KLIKNIJ) i codziennie otrzymuj najważniejsze informacje dla Frankowiczów i kredytobiorców w Polsce!