{kind=link}

Jeszcze niedawno wydawało się, że osoby posiadające kredyt frankowy w banku PKO BP, znajdują się w najlepszej sytuacji ze wszystkich frankowiczów, gdyż na początku października br., ruszył długo zapowiadany przez bank proces zawierania ugód z kredytobiorcami, według rekomendacji wydanych przez Komisję Nadzoru Finansowego.

Dla kredytobiorców był to wyraźny sygnał, że bank chce w sposób polubowny zamknąć kwestię kredytów frankowych. Frankowicze jednak mocno się zdziwili gdy pojawiły się wyliczenia i symulacje z których wynikało, że ugody korzystne są dla banku a kredytobiorca na podstawie ugody może odzyskać tylko niewielki procent tego co może zyskać w sądzie.

Jeszcze większe zdziwienie ogarnęło kredytobiorców frankowych, gdy Frankowicze walczący o swoje prawa w sądzie, nagle zaczęli otrzymywać z banku wezwania do zapłaty, w których bank nie tylko domaga się zwrotu wypłaconego kredytu, lecz również wynagrodzenia za korzystanie z udostępnionego kapitału. Podobne wezwania do zapłaty rozsyłał wcześniej mBank o czym pisaliśmy w artykule mBank wysyła wezwania do zapłaty – Rozliczenie roszczeń wynikających z bezskuteczności (nieważności umowy). Czy jest się czego bać?

Podstaw prawnych do takich działań oczywiście brak, nawet jeżeli toczy się proces o unieważnienie zawartej umowy, można jednak się domyślać, że działania podjęte przez bank mają na celu zabezpieczenie roszczeń banku na przyszłość, a być może także, mają „zachęcić” kredytobiorców do zawierania ugód.

PKO BP kieruje do kredytobiorców wezwania do zapłaty- czego się domaga?

Roszczenia banków dotyczące wynagrodzenia za korzystanie z udostępnionego kapitału, w przypadku unieważnienia umowy kredytowej, były już przedmiotem wielu dyskusji, a nawet rozstrzygnięć sądowych. Jak raportują Kancelarie Frankowe banki skierowały do sądów bardzo niewiele pozwów o wynagrodzenie z a korzystanie z kapitału i dotychczas sądy we wszystkich raportowanych sprawach bez żadnych wątpliwości przyznały, że wynagrodzenie za korzystanie z kapitału bankom się nie należy.

Odpowiedź na wskazane wątpliwości miała też przynieść uchwała pełnego składu Sądu Najwyższego, gdyż z pytaniem w tym zakresie zwróciła się do Sądu Pierwsza Prezes SN, uchwała do chwili obecnej nie została jednak wydana (i nie wiadomo kiedy to w ogóle nastąpi), dlatego też bank PKO BP stara się to wykorzystać i wzywa swoich klientów do zapłaty kwot, które mogą przyprawiać o zawrót głowy.

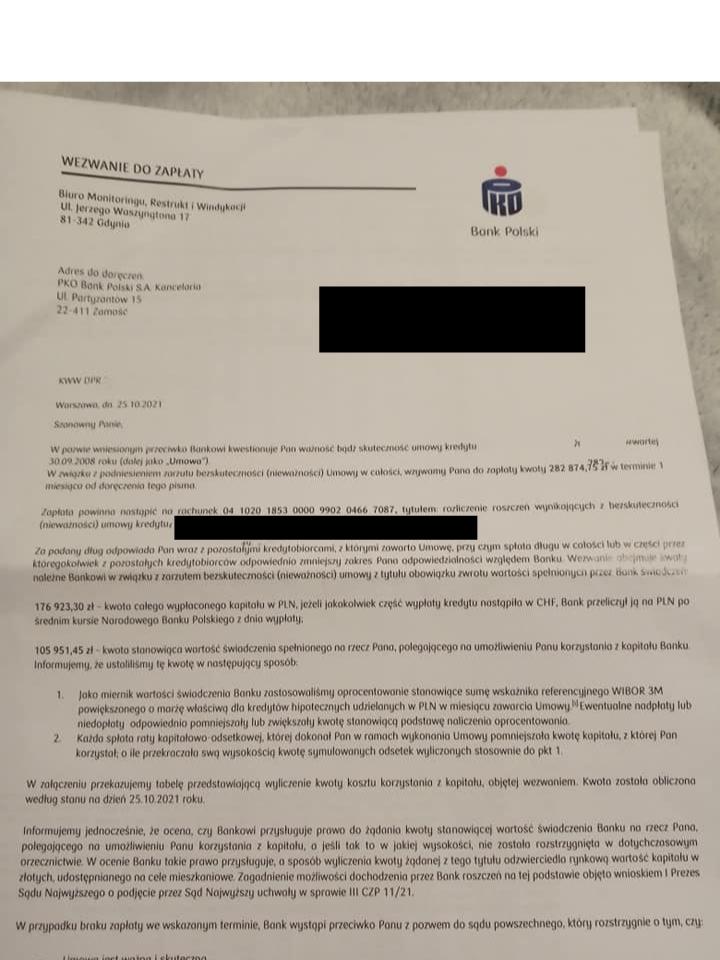

W jednym z wezwań skierowanym do swojego klienta, bank domaga się zwrotu kapitału udzielonego kredytu, czyli blisko 177 000 złotych, i dodatkowo, domaga się zapłaty ponad 105 000 złotych tytułem korzystania z udostępnionego kredytu! Co ciekawe, bank z wezwaniem do zapłaty wystąpił do klienta jeszcze przed wydaniem przez sąd orzeczenia stwierdzającego nieważność zawartej umowy, czyli w momencie, gdy umowa kredytowa nadal obowiązuje i jest wykonywana, a pomiędzy stronami umowy nie powstał jeszcze obowiązek wzajemnych rozliczeń.

Czy wezwanie do zapłaty kierowane przez bank jest zasadne?

W sytuacji, gdy zostanie wydane orzeczenie unieważniające zawartą umowę kredytową, pomiędzy stronami takiej umowy powstaje obowiązek zwrotu otrzymanych świadczeń, na podstawie regulacji dotyczących bezpodstawnego wzbogacenia.

Unieważnienie powoduje bowiem, że umowa traktowana jest jak nigdy nie zawarta, zatem to co każda ze stron na jej podstawie otrzymała, traktowane jest jak świadczenie nienależne. Po stronie kredytobiorcy w takim przypadku powstaje zatem obowiązek zwrotu równowartości otrzymanego kredytu, natomiast bank powinien oddać kredytobiorcy wszystkie pobrane opłaty, raty, prowizję, itp.

Żądanie banku w zakresie wynagrodzenia za korzystanie z udostępnionego kredytu nie wynika natomiast z obowiązujących przepisów, a wręcz przeciwnie, prawnicy, a także sądy, stoją na stanowisku, że takie roszczenie nie jest zasadne.

W doktrynie podkreśla się, że niedopuszczalne jest dochodzenie roszczeń, które zmierzałoby do zniweczenia ochronnej funkcji przepisów o niedozwolonych postanowieniach umownych. Próba wykreowania takich roszczeń naruszałaby art. 7 Dyrektywy 93/13 stanowiący o obowiązku zapewnienia stosownych i skutecznych środków mających na celu zapobieganie stałemu stosowaniu nieuczciwych warunków w umowach zawieranych przez sprzedawców i dostawców z konsumentami.

Sprawdź: Czy warto pozwać bank PKO BP za kredyt we frankach

Gdyby przedsiębiorca nadal mógł czerpać korzyści z nieważnej umowy, zniwelowałoby to odstraszający charakter norm zawartych w tej dyrektywie. Podobne stanowisko zaprezentował m.in. Sąd Okręgowy w Warszawie w wyroku z dnia 5 lutego 2020 r., sygn. akt XXV C 1669/16, w którym, oddalono roszczenie banku o zapłatę kwot przewyższających wysokość udzielonego kredytu.

Podkreślono, że brak podstawy prawnej do jego uwzględnienia. Nie może nią być także regulacja dotycząca odpowiedzialności odszkodowawczej dłużnika, bo między stronami nie było ważnie zawartej umowy. Podobnie, w ocenie sądu, nie doszło do popełnienia deliktu względem banku.

Dlaczego bank występuje z żądaniem zapłaty właśnie teraz?

Wezwania do zapłaty wysyłane do frankowiczów przez PKO BP dziwią przede wszystkim z tego powodu, że dotyczą umów kredytowych, które nie zostały jeszcze unieważnione. Wygląda to więc tak, że w sądzie bank twierdzi, że umowa jest zgodna z prawem i domaga się oddalenia powództwa, jednocześnie jednak, wie, że proces po stronie banku jest przegrany, bo już około 97 procent postępowań kończy się zwycięstwami frankowiczów, więc „dmuchając na zimne”, bank zabezpiecza się na przyszłość.

Owe zabezpieczenie ze strony banku ma najpewniej związek z upływem terminów przedawnienia. Zgodnie z obowiązującymi przepisami, termin przedawnienia dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej, wynosi trzy lata, bank ma zatem tylko trzy lata na dochodzenie swoich praw względem frankowicza, a po uchwale Sądu Najwyższego z dnia 7 maja 2021 r., można przypuszczać, iż ów termin rozpoczął już swój bieg, a nawet w niektórych przypadkach upłynął.

Przepisy w tym zakresie stanowią bowiem, że bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne, jednak Sąd Najwyższy przyjął, że bank może żądać zwrotu swego świadczenia dopiero od chwili, w której umowa kredytu stała się trwale bezskuteczna, do tego bowiem czasu jej skuteczność pozostaje w zawieszeniu na korzyść konsumenta.

W czasie tego zawieszenia przedawnienie roszczenia restytucyjnego kredytodawcy nie może rozpocząć biegu. Przedawnienie zaś roszczenia restytucyjnego konsumenta nie może rozpocząć biegu – zgodnie z orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej – zanim konsument dowiedział się lub, rozsądnie rzecz ujmując, powinien dowiedzieć się o niedozwolonym charakterze postanowienia.

W powyższym twierdzeniu Sąd odniósł się do roszczeń banku dotyczących zwrotu wypłaconego kapitału, jednak twierdzenia będą aktualne również w kontekście ewentualnego żądania wynagrodzenia za korzystanie z udostępnionego kapitału.

Sprawdź: Wzrost stop procentowych, WIBOR, wysoki kurs franka – czy lepiej pozwać bank czy pójść na ugodę?

Sąd Najwyższy przyjął ponadto, że całkowita bezskuteczność umowy kredytu staje się trwała (definitywna) wtedy, gdy należycie poinformowany o niedozwolonym charakterze postanowienia (bez którego umowa nie może wiązać) i jego konsekwencjach konsument nie wyraził świadomej i wolnej zgody na postanowienie, a jeżeli utrzymanie umowy jest możliwe po jej uzupełnieniu – sprzeciwił się temu uzupełnieniu.

Z powyższego jednoznacznie nie wynika, kiedy możemy mówić o trwałej bezskuteczności umowy, coraz więcej prawników wskazuje jednak, że z trwałą bezskutecznością możemy mieć już do czynienia, gdy kredytobiorca występuje do banku z reklamacją lub składa pozew przeciwko bankowi, stąd więc wezwania do zapłaty wysyłane przez PKO BP, tym działaniem bank chce bowiem przerwać bieg terminu przedawnienia swoich roszczeń, gdyż jego upływ uniemożliwia ich skuteczne dochodzenie.

Bank nadal straszy.

Żądanie wynagrodzenia za korzystanie z kapitału banki zawsze traktowały jako straszak, bo z tego powodu mniej kredytobiorców dochodzi swoich praw w sądzie. PKO BP w ten jednak sposób może również „zachęcać” frankowiczów do zawarcia ugody, w końcu dla banku ugoda jest zawsze korzystniejsza, niż kolejny przegrany proces, a bank ma świadomość, że możliwość wyegzekwowania wynagrodzenia jest mocno wątpliwa i odsunięta w czasie, bo wymaga kolejnego procesu.