{kind=link}

Santander Bank kilka dni temu poinformował, że rok 2021 zakończył zyskiem netto w wysokości 1,11 mld złotych, ale negatywny wpływ na wynik finansowy miały rezerwy na ryzyko prawne związane z portfelem walutowych kredytów hipotecznych. Korzystna dla Frankowiczów linia orzecznicza ukształtowała się już na tyle, że hiszpańsko-polska grupa w minionym roku przegrała niemal wszystkie sprawy sądowe.

Wobec niekorzystnego dla banku trendu sądowego oraz dużego napływu nowych spraw, konieczne stało się oszacowanie na nowo prawdopodobieństwa kolejnych przegranych i utworzenie dodatkowych rezerw na ryzyko prawne. W ubiegłym roku Santander Bank zawiązał rezerwy na kwotę 990 mln złotych, a łącznie sięgnęły one 1,47 mld złotych.

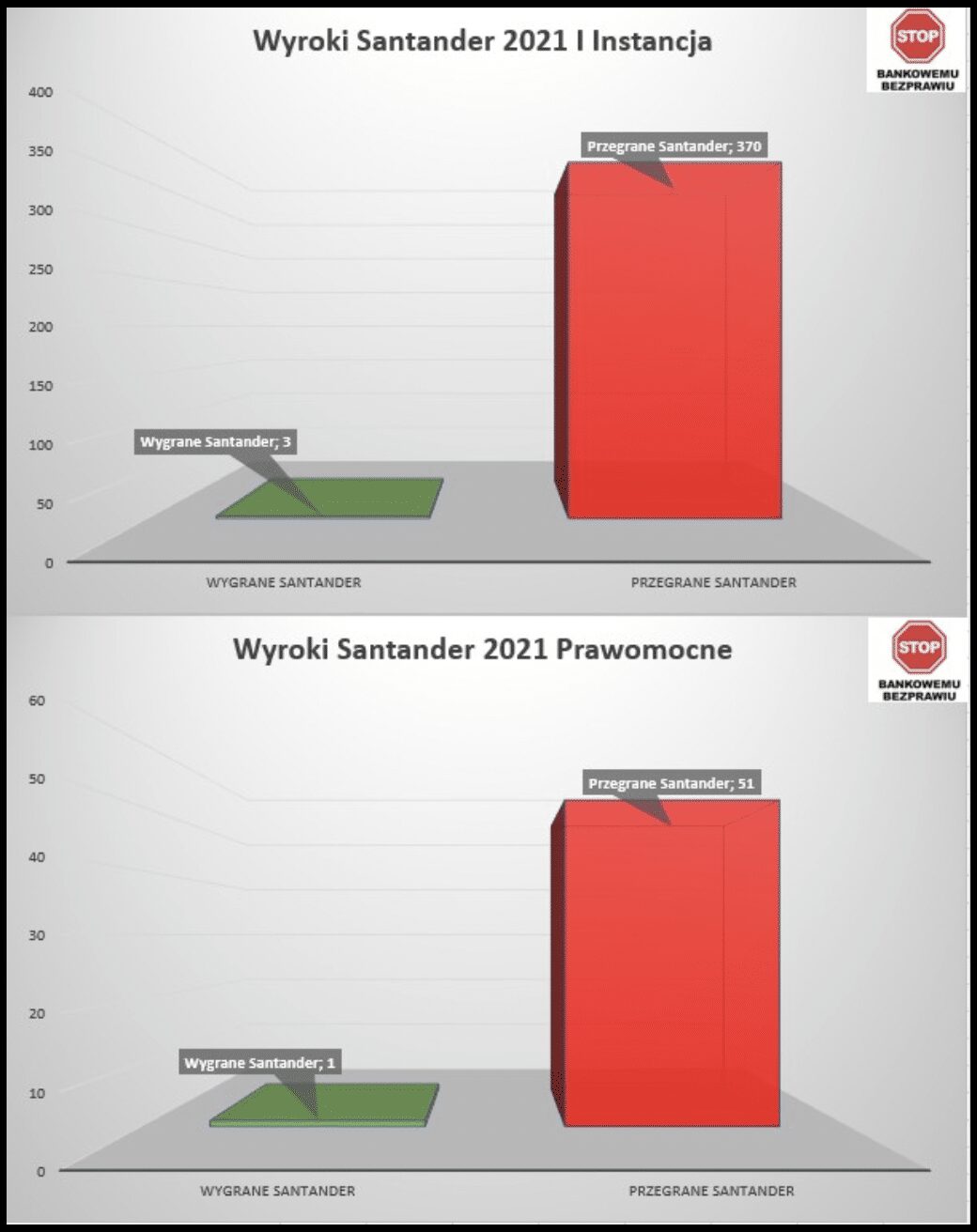

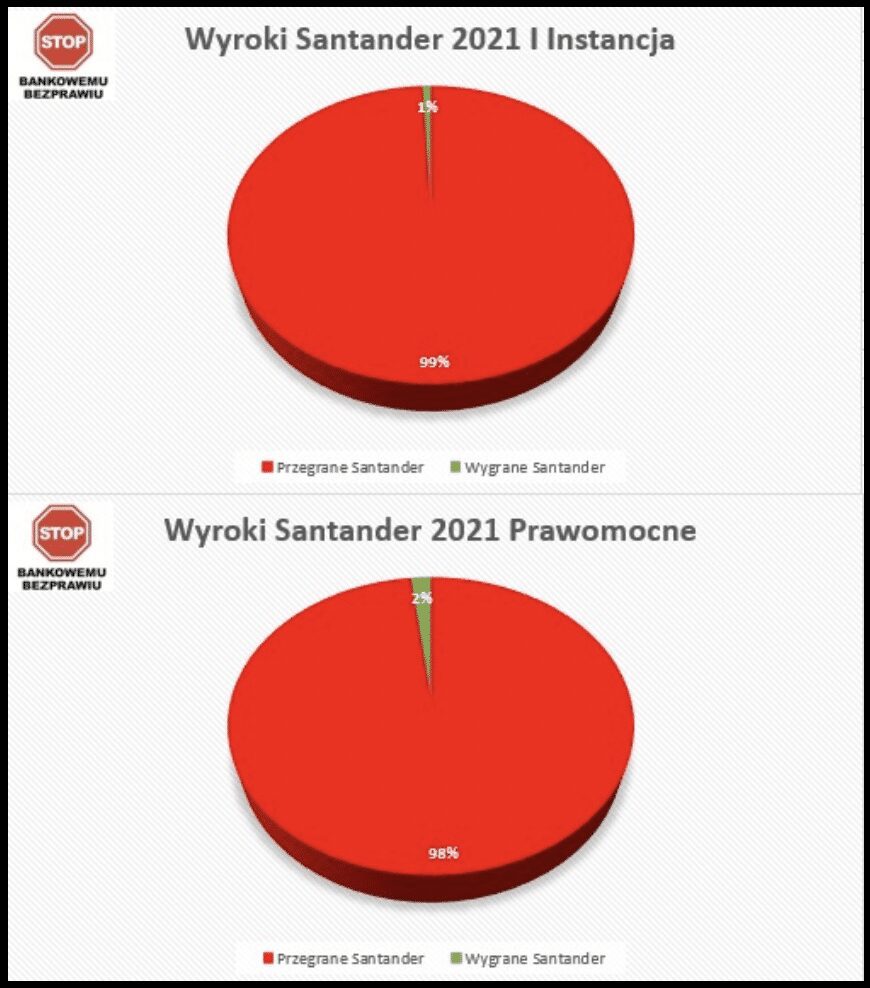

Santander Bank przegrał w 2021 roku 99% spraw frankowych

Santander Bank w 2021 roku nie tylko zanotował bardzo wysoką dynamikę przyrostu nowych spraw frankowych w porównaniu do końcówki 2020 roku (na koniec III kwartału sięgnęła ona 149%), ale także wyjątkowo wysoki odsetek przegranych – 99% postępowań zakończyło się porażką banku – według nieoficjalnych statystyk zgromadzonych przez Stowarzyszenie Stop Bankowemu Bezprawiu.

Na 373 sprawy w I instancji bank przegrał aż 370, co daje ponad 99% wygranych Frankowiczów. W minionym roku zapadły także 52 prawomocne wyroki w sprawach przeciwko Santander Bankowi, z czego 51 spraw zakończyło się prawomocną przegraną banku, a tylko w 1 postępowaniu zapadł wyrok niekorzystny dla kredytobiorcy. Zatem Frankowicze odnieśli 98% prawomocnych wygranych z Santander Bankiem. Natomiast biorąc pod uwagę obie instancje, bank przegrał 99% spraw.

Umowy Santander Banku można skutecznie zakwestionować

Statystyki wyroków za rok 2021 dowodzą, że umowy frankowe Santander Banku można skutecznie zakwestionować w sądzie. Frankowicze wygrywają zarówno w sprawach przeciwko Santander Bank Polska, jak i przeciwko Santander Consumer Bank (spółka zależna). W portfelu kredytów frankowych Santander Banku znajdują się m.in. umowy kredytu indeksowanego kursem CHF na cele mieszkaniowe pod nazwą „Ekstralokum” dawnego Kredyt Banku oraz umowy o dewizowy kredyt mieszkaniowy/inwestorski dawnego banku BZ WBK.

We wszystkich wzorcach umownych stosowanych przez Santandera, jak i jego poprzedników prawnych zawarte są niedozwolone postanowienia odnoszące się do mechanizmu przeliczeniowego.

Umowy te obarczone są ponadto innymi wadami prawnymi, na które zwracają uwagę również sędziowie orzekający w tych sprawach.

Zobacz: Unieważnienie kredytu we frankach – czy każdy kredyt można unieważnić?

Wszystko to powoduje, że z bankiem jest coraz łatwiej wygrać w sądzie. Kredytobiorcy są świadomi tej korzystnej tendencji, dlatego w minionym roku znacznie częściej niż wcześniej decydowali się na drogę sądową. Na koniec III kwartału w sądach toczyło się 7603 postępowania przeciwko Santander Bank Polska (był to piąty bank pod względem ilości spraw frankowych).

Przykłady wygranych Frankowiczów z Santander Bankiem

Sądy w całej Polsce wydają korzystne dla kredytobiorców wyroki w sprawach przeciwko Santander Bankowi. Nierzadko dzieje się to w ekspresowym tempie kilku lub kilkunastu miesięcy. Dowodzą tego trzy niżej omówione sprawy prowadzone przez Kancelarię Sosnowski – Adwokaci i Radcowie Prawni, które zakończyły się unieważnieniem umów kredytowych Santander Banku.

Prawomocne unieważnienie umowy d. Kredyt Banku w Katowicach w 14 miesięcy

Spektakularny sukces odniosła Kancelaria Sosnowski w sprawie o sygn. akt I ACa 343/21 prowadzonej przeciwko Santander Bank Polska, która dotyczyła umowy pn. „Ekstralokum” zawartej w roku 2008 z dawnym Kredyt Bankiem. W dniu 13 grudnia 2021 roku Sąd Apelacyjny w Katowicach wydał prawomocny wyrok, na mocy którego oddalił apelację banku od wyroku Sądu Okręgowego w Katowicach z dnia 16 lutego 2021 r. do sprawy I C 880/20, unieważniającego przedmiotową umowę.

Co warto podkreślić, prawomocne rozstrzygnięcie sądu udało się uzyskać w 14 miesięcy od wniesienia pozwu, co miało miejsce pod koniec września 2020 roku. Było to zatem jedno z najszybciej zakończonych dwuinstancyjnych postępowań frankowych w Polsce. Sąd uznał, że w umowie zawarte są niedozwolone postanowienia odnoszące się do klauzul przeliczeniowych, które odwołują się do kursu kupna i sprzedaży CHF z tabeli kursowej banku.

Zobacz: Szalony wzrost rat kredytów jest faktem. Zobacz co stanie się po ugodzie z bankiem

Zapisy te dotyczyły przedmiotowo istotnych postanowień tzw. essentialia negotii, więc kontynuowanie umowy po ich wyeliminowaniu stało się niemożliwe. Sąd ocenił ponadto, że klauzul tych nie można uzupełnić średnim kursem NBP, ani też zastosować tzw. zasadę walutowości, gdyż wprowadzający ją art. 358 § 2 kodeksu cywilnego wszedł w życie po podpisaniu umowy. Na korzystnym wyroku kredytobiorcy zyskali ok. 370 tys. zł, bo pozwany bank utrzymywał, że takie jest saldo zadłużenia.

Prawomocny wyrok definitywnie zakończył spór z Santander Bankiem i umożliwił wystąpienie z wnioskiem o wykreślenie banku z hipoteki nieruchomości.

Unieważnienie umowy Santander Consumer Bank w 3 miesiące w Katowicach

W dniu 28 czerwca 2021 roku Sąd Okręgowy w Katowicach po zaledwie 3 miesiącach od wniesienia pozwu unieważnił umowę kredytu hipotecznego, tzw. nominowanego do CHF Santander Consumer Banku (sprawa toczyła się pod sygn. akt I C 341/21).

Na uwagę zasługuje nie tylko ekspresowe tempo uzyskania wyroku, ale także fakt że sprawa dotyczyła umowy uznawanej do tej pory za trudniejszą do podważenia w sądzie.

Trudność polegała również na tym, że umowa została zawarta w marcu 2009 roku, tj. już po wejściu w życie zasady nominalizmu i waloryzacji (art. 358 (1) k.c.), co teoretycznie dawało bankowi podstawę do podważenia zasadności roszczeń. Trafnie dobrana argumentacja oraz wypracowane know-how jak walczyć z Santander Consumer Bankiem okazały się skuteczne.

Sąd przychylił się do stanowiska Kancelarii Sosnowski, że zakwestionowana umowa kredytowa zawierała postanowienia abuzywne, po wyeliminowaniu których nie mogła być kontynuowana. Niedozwolony charakter klauzul przeliczeniowych wskazywany był w pozwie jako jedna z wielu wad prawnych umowy banku Santander.

Opinię tę podzielił także sąd w Katowicach, wskazując że w momencie zawierania umowy kredytobiorcy nie znali kwoty zadłużenia i całkowitego kosztu kredytu, a ponadto nie zostali wystarczająco poinformowani przez bank o ryzyku walutowym.

Prawomocna wygrana z Santander Bank Polska po I instancji, bez apelacji

W dniu 21 grudnia 2020 roku Sąd Okręgowy w Warszawie wydał wyrok w sprawie o sygn. akt XXV C 1287/17, którym unieważnił umowę dawnego Kredyt Banku pn. „Ekstralokum”. Wyrok uprawomocnił się, bo pozwany Santander Bank Polska (następca prawny Kredyt Banku) nie zdecydował się na wniesienie apelacji od korzystnego dla kredytobiorców wyroku.

Co istotne, zakwestionowana umowa była czterokrotnie aneksowana, a na mocy jednego z aneksów bank umożliwił spłatę kredytu bezpośrednio w CHF. Sąd uznał jednak, że późniejsze aneksy nie mają wpływu na abuzywność pierwotnych postanowień umowy odnoszących się do klauzul indeksacyjnych. W treści tej umowy bank nie określił sposobów ustalania kursów w swojej tabeli, uczynił to dopiero później w aneksie, co – w ocenie sądu – było działaniem spóźnionym.

Zawarty w umowie mechanizm indeksacyjny prowadził do rażącej nierównowagi kontraktowej, gdyż bank jednostronnie kształtował wysokość zobowiązania kredytobiorców. Nie zaproponował także żadnego instrumentu ograniczającego ryzyko walutowe w sytuacji niekorzystnego ukształtowania się kursu.

Treść umowy naruszała granice swobody umów, dlatego sąd uznał ją za nieważną w całości. Pozwany bank najwyraźniej podzielił stanowisko sądu I instancji, bo poddał się bez wnoszenia apelacji, a umowa stała się prawomocnie nieważna.